")

")

ריבית, מלחמה, הגבלת מבצעים וייאוש: מכירת הדירות צנחה ב־50%

דו"חות חברות הנדל"ן חושפים ירידה מתמשכת של עשרות אחוזים במכירת דירות חדשות; הריבית, הגבלת המבצעים, המלחמה שלא נגמרת וחוסר הוודאות מרחיקים רוכשים ממשרדי המכירות; עד כה יזמים נמנעו מהוזלות דרסטיות, אך ברמות המחיר הנוכחיות ומול ציבור שכבר לא תמיד יש לו יכולת או רצון, אולי התפיסה תשתנה

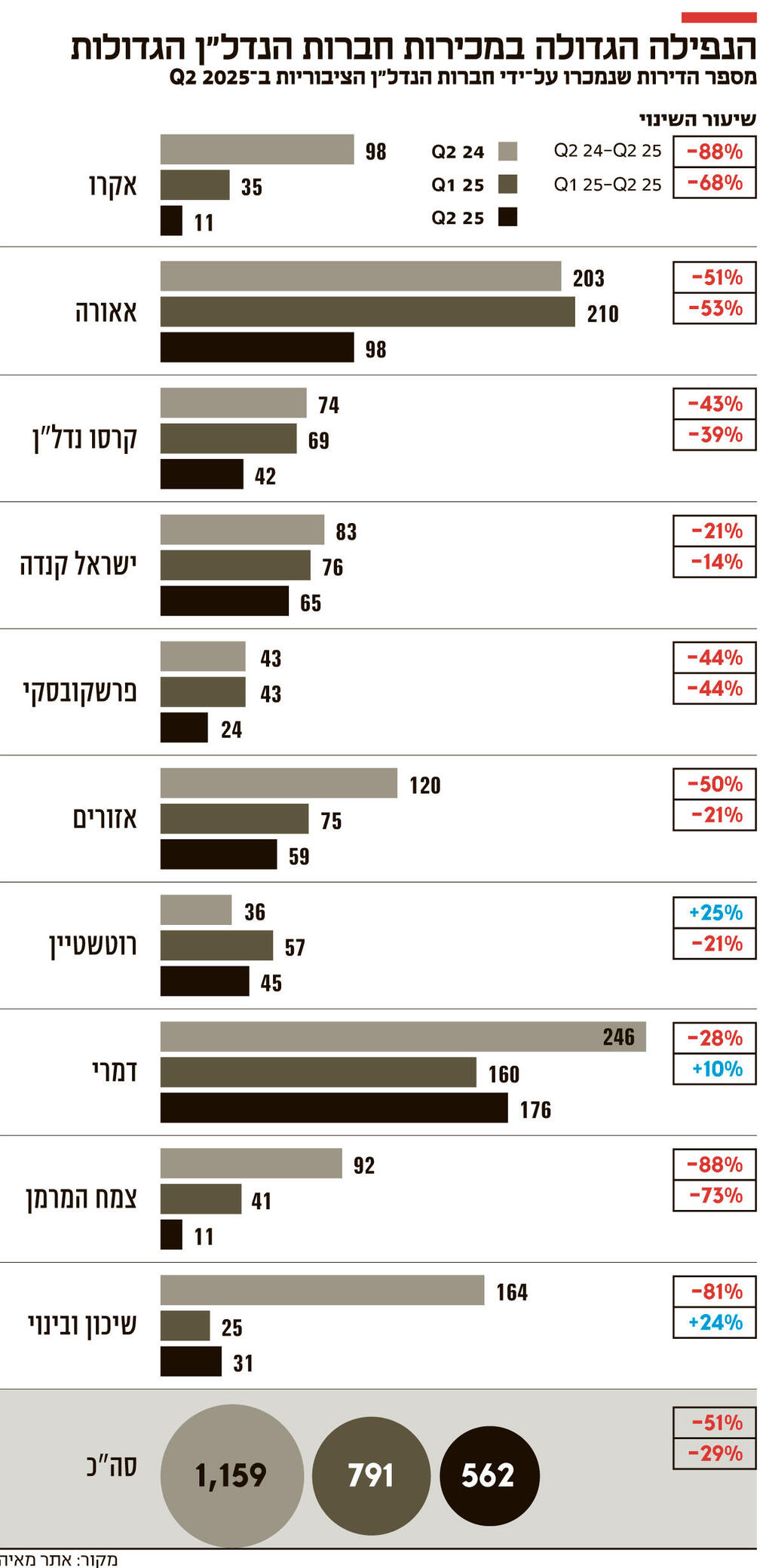

דו"חות חברות הנדל"ן למגורים שפורסמו בשבוע החולף חושפים צניחה דרמטית במכירת דירות חדשות בישראל. עשר חברות הנדל"ן למגורים הגדולות מכרו ברבעון השני של 2025, 562 דירות בלבד, לעומת 1,159 דירות שנמכרו ברבעון המקביל ב־2024 – ירידה של כ־51%. גם בהשוואה לרבעון הקודם (רבעון ראשון 2025), שבו נמכרו 791 דירות, מדובר בירידה של כ־%29.

ההשוואה לשני הרבעונים מאפשרת לנטרל אירועים חד־פעמיים, ומלמדת על כך שלא מדובר במעידה מקרית. מכירת הדירות נמצאת בצניחה עקבית, כמעט אצל כל החברות. 7 מ־10 החברות מכרו פחות דירות, הן בהשוואה לרבעון המקביל והן בהשוואה לרבעון הקודם. ב־3 החברות האחרות נרשמה ירידה באחת משתי נקודות הייחוס. שיעורי הירידה הם לרוב בעשרות רבות של אחוזים: בחברות כמו אקרו, צמח המרמן ושיכון ובינוי נרשמה צניחה של 80% ויותר במכירת דירות בהשוואה לרבעון המקביל. באאורה, פרשקובסקי, קרסו ואזורים מדובר בירידות של 50%-40%.

הנתונים האלה תואמים את הנתונים שנאספים באופן קבוע על ידי הלמ"ס ומתפרסמים אחת לחודש על ידי הכלכלן הראשי באוצר. הדו"ח שפורסם לאחרונה והציג את נתוני חודש יוני העלה כי חלה ירידה של 46% במכירת דירות חדשות לעומת יוני אשתקד, וירידה של 18% בהשוואה למאי. בניכוי מכירת הדירות בסבסוד ממשלתי הירידה חדה עוד יותר: 50% פחות מביוני אשתקד. לפי האוצר, מגמת הירידה במכירות התעצמה בשלושת החודשים האחרונים, מאז שנכנסו לתוקף המגבלות שהטיל בנק ישראל על הטבות מימון שמעניקים היזמים לרוכשים.

הירידות גם אינן מוגבלות לאזור מסוים, והן כלל ארציות. במחצית מהמחוזות הירידה בהשוואה לשנה שעברה היא בשיעור של למעלה מ־50%: באזור תל אביב וחיפה ירדו המכירות בשיעור של עד 65%, באזורי נתניה, חדרה, ורחובות הירידות הן בשיעורים של 60%-50%, בבאר שבע והמרכז הירידות היו של 50%-40% ובאזור ירושלים בין 30% ל־40%.

הסערה המושלמת

הירידה במכירות היא תולדה של סערה נדל"נית מושלמת שהשוק נקלע אליה. הזעזוע הראשון שהחל לטלטל את הספינה היה העלייה החדה והמהירה בריבית. באפריל 2022 החל בנק ישראל להעלות את הריבית, ותוך 15 חודשים ריבית הפריים עלתה מ־1.6% ל־6.25%. מאז היא נותרה סביב ה־6%, מה שמקשה מאוד על נוטלי המשכנתאות. לפי נתוני מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב, החזר המשכנתה החודשי הממוצע באפריל 2022 עמד על כ־8,000 שקל, ואילו ברבעון הראשון של 2025 כבר עמד על יותר מ־11,300 שקל. 3,000 שקל יותר בכל חודש הם משקולת כבדה כמעט על כל רוכש, וזו גם הסיבה שהיזמים מייחלים להורדת ריבית, שתחזיר אליהם רוכשים.

ב־1 בינואר השנה גם עלה המע"מ ב־1% וייקר בהתאם את הדירות, שממילא מחיריהן לא הפסיקו לעלות בשנים האחרונות. לפי מכון אלרוב, מחיר דירת 4 חדרים ממוצעת עלה ביותר ממיליון שקל בתוך עשור בלבד: מ־1.66 מיליון שקל ב־2015 ל־2.77 מיליון שקל בתחילת 2025.

אסון 7 באוקטובר, המלחמה שפרצה בעקבותיו והמצב הביטחוני הנפיץ מעיבים גם הם מאוד על השוק. סופה של המלחמה בעזה לא נראה באופק, רק לפני כחודשיים וחצי עוד נחתו כאן טילים בליסטיים מאיראן והחריבו עשרות בניינים, ובנסיבות האלה הרוכשים נמצאים בתחושת חוסר ביטחון ובאי־ודאות לגבי העתיד. הם מעדיפים להמתין לפני קבלת החלטות משנות חיים וארוכות טווח כמו קניית דירה – שלא לדבר על כך שבזמני מלחמה ממש אפילו ההגעה למשרדי המכירות היתה מורכבת.

הציבור כבר חווה מלחמות ומבצעים צבאיים שיוצרים חוסר ודאות, אך לא למשך זמן ארוך כל כך. במלחמת לבנון השנייה ב־2006 נרשמה ירידה של כ־50% במכירות, אך זו נמשכה כשלושה חודשים בלבד. במחאה החברתית ב־2011 נרשמה ירידה חדה של כ־50% והקיפאון נמשך כ־8 חודשים. עצירות חלקיות במכירות התרחשו ב־2016, כשהציבור המתין לשיווק הצפוי של אלפי יחידות דיור במבצעי מחיר למשתכן, ולאחר מכן ב־2020, עם פרוץ הקורונה.

ההבדל בין אז לעכשיו הוא שכעת אנו נמצאים במשבר מתמשך, שרק הולך ומחריף ואין ממנו נקודת יציאה ברורה. במצב כזה רוכשי דירות מהססים לפני שהם מתחייבים על החזרי משכנתא ארוכים. עשרות אלפים מהם, אגב, חשים בטוחים הרבה יותר לרכוש במקום זה נדל"ן במקומות אחרים בעולם.

לא במצב רוח לדירה

הדרך שבה הצליחו עד כה היזמים להתגבר על הקושי למכור דירות או להימנע מהוזלתן היתה באמצעות הטבות המימון: מבצעי 80/20, שצמחו גם ל־90/10 ומעבר לכך. המבצעים האלה אפשרו לרוכשים לשלם רק 20%-10% ממחיר הדירה במועד החתימה, ואת היתרה רק קרוב להשלמת הבנייה. במקרים אחרים היזמים העמידו הלוואות בלון מסוגים שונים, ונשאו בריבית בעצמם.

אלא שבחודש מרץ האחרון החליטו בבנק ישראל להגביל ההטבות הללו, לעת עתה בהוראת שעה עד סוף 2026. לפי נתוני הכלכלן הראשי באוצר, ההגבלות הצליחו במידה מסוימת ובחודש יוני – שלושה חודשים מכניסתן לתוקף - שיעור הדירות החדשות שנרכשו במבצעים ירד מ־67% ל־60%.

"אנחנו רואים הרבה גורמים שהצטרפו יחד, בעיקר מתחילת 2025", אומר אוהד אסרף, מנכ"ל ובעלים של קבוצת ארי מגורים לשיווק נדל"ן. "המגמה התחילה בתחילת השנה עם עליית המע"מ, ואז ההתערבות של בנק ישראל במבצעי הקבלנים, וראו את ההשפעה של אלה במשרדי המכירות. אמנם עדיין ניתן להעניק הטבות, אבל עצם הדיווח על ההתערבות של בנק ישראל הפחיד את הרוכשים.

")

"המלחמה עם איראן ביוני היתה זעזוע משמעותי, למרות שנמשכה רק שבועיים, ויש עדיין איום ברקע והחטופים לא חוזרים. אין מה לעשות, חלק משמעותי מהירידה במכירות קשור למצב הרוח הלאומי. האווירה קשה, וזה גובר על הכל. המלחמה והחטופים שלא חוזרים מורידים את האנרגיה והרצון של כולם לקנות דירות, כי דירה זה משהו רגשי וצריך להגיע לעסקה בגישה חיובית. חווינו במשרדי המכירות ימים שבהם תואמו המון פגישות, אבל מספיק שבבוקר של אותו היום היה 'הותר לפרסום' כדי ש־80% מהפגישות יתבטלו. זה חזר על עצמו לא מעט פעמים בתקופה האחרונה".

"כשהמחירים יירדו בחצי, תיכנסו"

רמי ביסטרמן, בעלים ומנכ"ל משותף של חברת הביצוע והיזמות רם אדרת, מעיד שגם החברה שלו חווה את הירידות, ומכירותיה ירדו מ־223 במחצית הראשונה של 2024 ל־100 בלבד במחצית הראשונה של 2025. "ההאטה משמעותית ומתרחשת אצלנו כמו אצל כולם", הוא אומר. "המשמעות היא שצריך לעבוד הרבה יותר קשה על כל מכירת דירה, ובמקומות מסוימים אנחנו מורידים קצת מחירים כדי לסיים את הפרויקט, אבל לשמחתי לא רואים ירידות מחירים גורפות".

"חברות הנדל"ן, במיוחד הציבוריות, לא יכולות לעצור", אומר אסרף. "הן חייבות למכור וזה גורם להן להיות גמישות יותר. המשמעות היא הקלות בתנאי התשלום או הטבות ושדרוגים בתוך הדירה. אלה לא דברים שלא ראינו קודם, אבל עכשיו השוק הוא של הרוכשים והם יכולים להוציא יותר".

השאלה היא למה "שוק של רוכשים" לא מוביל לכך שנראה ירידות מחירים משמעותיות יותר, למרות שמדובר במהלך שהיזמים חוששים ממנו יותר מהכל. "הורדת מחירים אגרסיבית אינה אפשרית ברוב המקרים, משום שהיא תהיה מהלך של התאבדות מבחינת יזמים שרכשו קרקעות במחירים גבוהים וציפו למכור בטווח מחירים מסוים", אומר אסרף. "לכן גם אם רואים ירידות מחיר הן עדיין בשוליים, או שהן מוסוות היטב על ידי היזמים".

הסיכון ליזמים מתבטא בצמצום רכישת קרקעות לבנייה ובמעבר שלהם להתחדשות עירונית. ביסטרמן, כמו יזמים אחרים, מספר כי החברה שלו הרחיבה משמעותית בשנים האחרונות את פלח ההתחדשות העירונית שלה. זו אמנם יזמות שדורשת זמן ארוך יתר עד הדלמת הפרויקט, אך אינה דורשת משאבי מימון כבדים כמו בפרויקטים שבהם היזם רוכש את הקרקע. פלח יזמות נוסף הוא של פרויקטים מסוג מחיר למשתכן. "אנחנו יודעים למקסם את הרווחיות מהפרויקטים האלה", אומר ביסטרמן, "ומצד שני אלה דירות שהשיווק שלהן מובטח, לא נתקעים איתן, והתשלומים לינאריים בהתאם לקצב הבנייה. הבעיה הגדולה היא שרמ"י לא משווקים בכלל בחצי השנה האחרונה ויש רק כמה מאות בודדות של יחידות דיור בשיווק".

שמאי המקרקעין חיים אטקין, שמנתח כבר שנים את עליות המחירים בשוק ונחשב אחד מנביאי הזעם הבודדים בענף, טוען שישראל נמצאת עמוק בתוך בועת נדל"ן ושאין כל הצדקה לרמת המחירים הנוכחית. "שוק הנדל"ן בישראל הוא שוק מנוהל ולא שוק חופשי", אומר אטקין. מחירי הדירות כאן צריכים להיחתך בחצי, ורק כשזה יקרה תיכנסו לשוק. אני לא הייתי מעז לקחת משכנתא היום, וראינו כאן אינספור תרגילים פיננסים ואפילו מבצעי 95/5. מחירי הדירות היום כפולים מהשווי שלהן, והבנקים מממנים את זה. כשאתה מגיע לבנק הוא נותן לך 200 שקל כדי לקנות שטר של 100 שקל, ועוד מספר לך שזו עסקה מצוינת.

"גם היזמים הם קורבנות של המערכת הפיננסית, שהוליכה אותם שולל. הם שורדים בדיוק בגלל זה, כדי שהמערכת לא תקרוס. הבנקים היו אמורים להיות הגורם האחראי, והם לא עצרו את החגיגה. הטרגדיה היא שעד לפני שנתיים יזמים היו מקבלים 100% מימון מהבנק והתחייבות לתת משכנתא ללקוחות שלהם".

אטקין אולי מתבטא בקיצוניות, אך גם בבנק ישראל הראו סימני דאגה בנוגע לענף הנדל"ן. לצד זה, גם גלית בן נאים, סגנית בכירה לכלכלן הראשי בתחומי הנדל"ן, הזהירה בריאיון שהתקיים עמה החודש כי רוכשים שמסתמכים על ירידת הריבית ועל כך שהחזרי המשכנתה ירדו בעוד 3 שנים כשהדירה תהיה מוכנה, לוקחים הימור מסוכן. כשאלה האמירות, הרוכשים נוטים להישאר זמן ארוך יותר מחוץ לשוק.