")

ניתוח

קונספציית הנדל"ן נסדקת, וההחזר החודשי של הרוכשים הוכפל תוך חמש שנים

נתוני חודש אוקטובר הצביעו על שפל במכירת דירות חדשות; ההנחה המקובלת כי הביקוש יתעורר מבלי להוריד מחיר נתקלת במציאות אחרת; גם אחרי הורדת הריבית המימון יקר, וההחזר החודשי מזנק; המסקנה: הקוסמטיקה של הטבות לרוכשים כבר לא משכנעת אותם והם ימתינו לירידות מחיר נוספות

נתוני המכירות שפורסמו על ידי משרד האוצר בשבוע שעבר הפתיעו לרעה את ענף הנדל"ן למגורים. אפילו הדו"חות הכספיים של החברות הציבוריות, שסיפקו את הקדימון לכך וחלקן הציגו נתוני מכירה עגומים של כ־30 דירות בלבד במהלך רבעון, לא הצליחו למחוק את ההפתעה מהחולשה ומהמשבר במכירות. אומנם הנתונים שפורסמו כעת הם של חודש אוקטובר, עוד בטרם בנק ישראל הוריד את הריבית, אך הציפייה בשוק להורדת ריבית כבר נכחה, וההערכות היו כי לאור המצב שינוי חיובי במכירות כבר יורגש באוקטובר. בפועל, המכירות צנחו, ובשוק הדירות החדשות ביתר שאת. הרף הנמוך ממילא של מכירות בחודשים האחרונים נחצה שוב כלפי מטה.

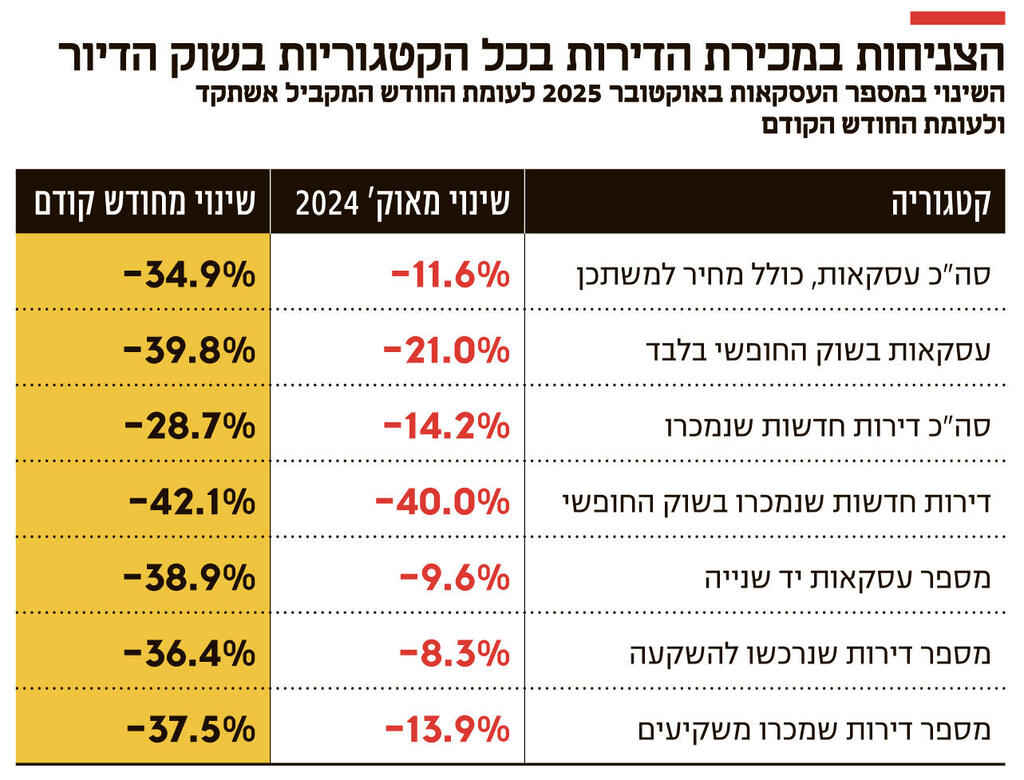

בחודש אוקטובר הסתכמו מכירות הקבלנים ב־1,917 דירות, כולל דירות בסבסוד ממשלתי. מדובר ברמה הנמוכה מאז חודש אוקטובר 2023, ובהשוואה לחודש הקודם מדובר בירידה של 29%. כאשר מנטרלים את דירות מבצעי מחיר למשתכן ודומיהם, מספר הדירות שנמכרו נותר על 1,038 דירות בלבד, ובדירות השוק החופשי מדובר בירידה של 42% בהשוואה לספטמבר ושל 40% לעומת אוקטובר 2024.

גם בראייה של השנים האחרונות מדובר בנתונים חלשים במיוחד. למעשה, למעט אוקטובר ונובמבר 2023, שמטעמים ברורים המכירות בהם צנחו, מאז שנת 2021 מעולם לא ירדו מכירות היזמים מתחת ל־2,000 דירות בחודש. בשנת 2021, שנחשבה לשנה חזקה במכירות, נמכרו בממוצע מדי חודש כ־4,800 דירות - יותר מכפול מהמכירות כעת. אפילו בשנת 2023, שנחשבה לחלשה במיוחד, נמכרו בממוצע מדי חודש כ־2,290 דירות, כ־16% יותר מנתוני חודש אוקטובר האחרון. שנת 2024, לעומת זאת, היתה חזקה יותר, ונמכרו בה כ־3,800 דירות בממוצע חודשי, בעיקר על רקע מבצעי המימון שהעניקו היזמים בנדיבות. 2025, כך מסתמן כעת, תהיה קרובה יותר בנתוניה לשנת 2023, שהיא בהיבטים רבים מהשנים הקשות שידעה המדינה.

גם בעסקאות יד שנייה התאפיין חודש אוקטובר ברמה נמוכה מאוד של עסקאות ונמכרו בו 2,601 דירות. מדובר ברמה הנמוכה ביותר מאז אוקטובר 2023. בפילוח גיאוגרפי נמצא כי הירידה במספר העסקאות בפלח שוק זה הקיפה את כל האזורים, למעט אזור טבריה שרשם עלייה של 17%.

1. האם אפשר להחזיר את הרוכשים?

שוק הנדל"ן הישראלי שבוי בקונספציות, ובהתאם להן הוא מתנהל כבר כשני עשורים. היזמים ואנשי המקצוע בענף ידעו תמיד להסביר את המתרחש בו בכל רגע נתון, ובדרך כלל הם גם צדקו. ההנחה הבסיסית היתה ונותרה שהשוק צריך לפחות 60 אלף יחידות דיור בשנה כדי לענות על הביקושים. אם יוצאות בשנה מסוימת פחות יחידות דיור אל השוק, או אם יש ירידה במכירות, ההנחה המתבקשת היתה שהביקוש לא נעלם: אנשים צריכים ויצטרכו מקום לגור בו, ולכן מדובר בביקושים כבושים שיתפרצו בהמשך. כמה בהמשך? תלוי בסיטואציה.

ב־2014, למשל, במשך כחצי שנה השוק קפא בשל הציפייה לחוק מע"מ אפס, וכשהחוק נגנז בתחילת 2015 הרוכשים התנפלו על הדירות והמחירים קפצו. כך קרה גם בתקופת הקורונה: בשנת 2020, עם פרוץ המגפה, נוצר קיפאון שנמשך כשלושה חודשים, אך הריבית הנמוכה החזירה את הרוכשים אל השוק, והיקף הרכישות, ואיתו גם המחירים, זינקו. אלא שכעת תנאי המאקרו אינם תומכים בזינוק של השוק: הריבית עדיין גבוהה, וכך גם המחירים. בשנתיים האחרונות, לאור הטראומה שעברנו, עלו גם הערכות אחרות - טריגרים נוספים שעשויים להחזיר את הציבור למשרדי המכירות - אך גם הן לא עזרו. בשנת 2024, שנחשבה לחזקה יחסית, הביקושים היו מלאכותיים ונבעו בעיקר מהטבות המימון של היזמים. היטיב לתאר זאת אוהד אסרף, מנכ"ל ובעלים של ארי מגורים לשיווק נדל"ן: "אני מודה, גם אני הייתי בטוח שאחרי סיום המערכה המוצלחת מול איראן יקרה משהו למכירות, ואז כשזה לא קרה חיכינו שהחטופים יחזרו - והם כבר כאן - ואין התפוצצות ואין נהירה, גם לא אחרי הורדת הריבית".

אז האם אפשר להחזיר את הרוכשים למשרדי המכירות? ריאלית, מחירי הדירות וגובה ההחזר על המשכנתאות נותרו גבוהים עד בלתי אפשריים לרבים מהזוגות הצעירים, כך שהפעם, בניגוד לעבר, לא מדובר בהכרח בישיבה על הגדר אלא בחוסר יכולת כלכלית אמיתי. אם לפני חמש שנים, ברבעון הרביעי של 2020, ההחזר החודשי עמד על 6,500 שקל, ההון העצמי שנדרש היה לגייס עמד על 783 אלף שקל, ומחיר דירת 4 חדרים ממוצעת היה כ־2.05 מיליון שקל - כיום מחיר דירה ממוצעת עומד על כ־2.7 מיליון שקל, ההחזר החודשי זינק לכ־11 אלף שקל בחודש, וההון העצמי שהזוגות נדרשים לגייס עלה ל־1.4 מיליון שקל בממוצע.

נתונים שפרסמה הלמ"ס לפני כשבועיים העידו כי 77% מהציבור אינם יכולים לעמוד ברכישת דירה בישראל, זאת לעומת כ־65% לפני כשנתיים וחצי. לצד זאת, שווה להתעכב גם על נתוני השכירות, שעולים בהתמדה הן מבחינת הביקוש לשכירות והן מבחינת המחירים, מה שמעיד על חוסר יכולת לרכוש, וככל הנראה גם על אלמנט פסיכולוגי מסוים, בשל המצב הרעוע במדינה, המקשה על הציבור לקבל החלטות מחייבות לטווח הארוך. במצב הנוכחי, ההערכה היא שללא ירידות מחירים אמיתיות - כלומר, לא מבצעים ותחפושות בדמות דחיית תשלומים - לא נראה חזרה אמיתית של הציבור לרכוש דירות. ההערכה היא גם כי הימשכות הקיפאון עשויה להוביל לכך שחלק מהחברות אכן ייאלצו להוריד מחירים, גם אם זהו הדבר האחרון שהן רוצות לעשות.

2. האם היזמים יעמדו בתזרם מזומנים נמוך?

תזרים המזומנים (התמורה הכספית ממכירת דירות) של הקבלנים בחודש אוקטובר, לפני קיזוז התשומות, עמד על 3.9 מיליארד שקל - ירידה ריאלית של 32% לעומת החודש הקודם. בפועל, הירידה היתה מתונה יותר והתזרים עמד על כ־6 מיליארד שקל, הודות לתשלומים נדחים שהתקבלו כעת על עסקאות שבוצעו בעבר במכירה "על הנייר". אלא שבניכוי תשומות עמד תזרים המזומנים בפועל של הקבלנים בחודש אוקטובר על 410 מיליון שקל בלבד, וקשה לראות כיצד השוק, שניזון מההכנסות של מכירת הדירות, ימשיך להתנהל כך.

היזמים לא מורידים מחירים כבר כעת מחשש לתרחיש של כדור שלג. לציבור הרוכשים יש נטייה "לרדוף אחרי השוק", והיזמים סבורים כי גם כשהמחירים יירדו הרוכשים ימתינו לעוד ועוד ירידות לפני שירכשו

יחד עם חודש ספטמבר, שבו התזרים בפועל היה דומה לזה של אוקטובר, בחודשים ספטמבר–אוקטובר 2025 עמד התזרים על כ־800 מיליון שקל לעומת כ־2 מיליארד שקל בתקופה המקבילה ב־2024. הטבות המימון גם יצרו אנומליה בין התזרים הפוטנציאלי לבין התזרים בפועל, בשל דחיית התשלומים למועדים מאוחרים יותר ולא באופן ליניארי כפי שהיה בעבר. האנומליה בולטת במיוחד בתקופות שקדמו להגבלה של בנק ישראל על הטבות הקבלנים. במרץ 2024 (הנחיית בנק ישראל התקבלה באפריל 2024) עמד תזרים המזומנים הפוטנציאלי על 9.1 מיליארד שקל - פי שלושה מהתזרים הנוכחי - והתזרים בפועל היה 3.7 מיליארד שקל. התזרים בפועל היה אז כשליש מהתזרים הפוטנציאלי, וכעת, לאחר ההנחיות של בנק ישראל, הוא עלה אל מתחת לחצי, כך שניתן לראות כי ההנחיות אכן השפיעו על הפעילות.

אייל בלכר כהן, מנכ"ל קבוצת יסודות המעניקה מימון ליזמים, אומר כי צריך לחלק את השוק בין יזמים שכבר נמצאים בתוך פרויקט לבין יזמים שטרם החלו בפרויקט. לגבי יזמים שכבר החלו בפרויקט הוא אומר כי אין הרבה מה לעשות על מנת למכור את הדירות מלבד עוד מבצעי שיווק. "יש יזמים שמעדיפים להמתין ולא להוריד מחירים או לעשות מבצעים, ואני בדרך כלל מקבל את זה. מי שנמצא בליווי, בהנחה שאין לו בעיות בביצוע, ימשיך לבצע. אבל אנחנו כן רואים פרויקטים שהרווחיות שלהם נשחקת בגלל העלויות והימשכות פרקי הזמן עד לתחילת הביצוע. יש לי כיום כמה מקרים כאלה. מבחינתנו, אם זה יזם טוב שצריך כסף לפרויקט - אנחנו נזרים לו את החמצן הזה ולא ניתן לו לעצור את ההתקדמות בגלל היעדר תזרים".

בנוגע ליזמים שטרם החלו בפרויקט, בין אם מדובר בהתחדשות עירונית ובין אם בבנייה חדשה, אומר בלכר כהן כי "אני רואה יזמים שמעכבים תחילת ביצוע ולא רוצים להוציא היתר ולקחת ליווי. זה קורה הרבה גם בהתחדשות עירונית - כי הם חוששים שלא יצליחו למכור את הדירות". לצד זאת הוא אומר כי יש לא מעט פרויקטים שמבקשים מימון ולא מקבלים אותו. "אני לא אתן ליזם להתחיל פרויקט ולסכן את עצמו בכך שהוא לא יעמוד בהחזר ההלוואה. אני רואה פרויקט עד שניים בשבוע שאני לא מאשר כי הרווחיות שלהם נמוכה מדי. יש המון פרויקטים כאלה בהתחדשות עירונית שעמדו בעבר על 19%-18% רווחיות, והיום בקושי מגרדים את ה־15%, וזה לא עובר את התנאים שלנו".

האם נראה קריסה של חברות? במידה שנתוני המכירות לא ישתפרו, ייתכן מאוד שנראה גם קריסה של חברות ומכירה של פרויקטים, בעיקר בחברות שנמצאות בשלבים הראשונים של מכירת הדירות ולא יעמדו בהחזרי ההלוואה. על רקע זה עולה השאלה מדוע היזמים לא מורידים מחירים כבר כעת. התשובה היא שהיזמים חוששים מתרחיש של כדור שלג שעלול להיווצר עקב הורדת מחירים. הורדה כזו תפגע במאזנים של החברות, ולצד זאת לציבור הרוכשים יש נטייה "לרדוף אחרי השוק": זה קורה כשהמחירים עולים במהירות, והחשש הוא כי תרחיש דומה יתרחש גם כשהמחירים יירדו - שהרוכשים ימתינו לעוד ועוד ירידות. על רקע אותה קונספציה, היזמים המתינו עד כה לאותו טריגר שיחזיר את הרוכשים, וניסו לקנות זמן באמצעות הטבות המימון, אך כעת נראה כי גם הם, בחלקם, הגיעו לדרך שהמוצא היחיד ממנה יהיה הורדת מחירים.

3. מה קרה למכירות באזור הדרום?

בשנתיים האחרונות המכירות בפריפריה הפכו לשם דבר של הצלחה, זאת לעומת מכירת הדירות במרכז שהפכה עבור חלק מהחברות ל"קללה" ולנטל על החברה. חברות שבנו באזורי הפריפריה, ובמיוחד בדרום, נהגו להתהדר בכך שמכירות אלה הן הלחם והחמאה שלהן ושל הענף כולו, היות שמדובר בדירות זולות יחסית שבהשוואה לאזורים במרכז הארץ קל יותר למכור. בחודשים מרץ–מאי 2025 היתה זו העיר אופקים שהובילה את המכירות מבין כל הערים בישראל, עם מכירה של 523 דירות. בחודשים יוני–אוגוסט המגמה נמשכה, ולמרות ירידה במכירות ל־501 דירות אופקים נותרה במרכז המכירות. העיר השכנה, נתיבות, זכתה לאותו התואר במרץ–מאי 2023, כאשר הובילה את נתוני מכירת הדירות החדשות מבין כל ערי ישראל עם מכירה של 443 דירות. מדובר בנתון שמעיד בעיקר על כשל שוק ביתר הערים, אך כעת מסתמן כי גם ערי הדרום כבר אינן חסינות.

באזור באר שבע, הכולל את הערים הללו, נמכרו 153 דירות בלבד בחודש אוקטובר - ירידה חדה של 53% בהשוואה לאוקטובר אשתקד, זאת בהמשך לירידה בשיעור דומה בחודש הקודם. בניתוח של תקופה ארוכה יותר, מאז תחילת השנה, נתיבות - ממובילות המכירות - היא העיר שבה נרשמה ירידה מתונה בלבד של 2%, ונמכרו בה 970 דירות בתקופה זו. אך בבאר שבע נמכרו 361 דירות חדשות מאז תחילת השנה (לעומת 844 דירות בתקופה המקבילה ב־2024), ובאשקלון נמכרו 430 דירות - ירידה של 44% לעומת התקופה המקבילה אשתקד.

לגבי אשקלון, באוצר ציינו כי יש בעיר מלאי של 2,000 דירות חדשות שטרם נמכרו, ובקצב המכירות הנוכחי יידרשו ארבע שנים למכירתן - גם מבלי להביא בחשבון גידול נוסף בהיצע הדירות החדשות בעיר. באר שבע סובלת כבר זמן רב מבריחה של רוכשים פוטנציאליים על רקע הטבות המס שמקבלים תושבי הערים נתיבות, אופקים ושדרות, והנתונים של החודש האחרון ממחישים זאת היטב.

נקודה מעניינת נוספת נוגעת למכירות בנתיבות ואופקים, שתי ערים שהובילו במכירות. לפי האוצר, בשתי הערים הללו שיעורי הטבות המימון הם מהגבוהים בארץ - 47% ו־64% בהתאמה. כלומר, לא יהיה זה מופרך לטעון שחלק מה"פלא" הזה מיוחס להטבות המימון שהסוו ירידת מחיר, ולא בהכרח לביקושים אמיתיים.

לפי אסרף, ההשוואה לנתוני המכירות הגבוהים אינה נכונה, וצריך להסתכל על הערים הללו בפרופורציה. "בדרום מכרנו בקצב מטורף. אופקים הגיעה למקום הראשון במכירת דירות - דבר שלא ראינו קודם לכן. היו פרויקטים שמכרתי בהם 30 דירות בחודש, וזה קצב לא הגיוני. עכשיו אני מוכר באותו פרויקט 10 דירות בחודש, שזו לכאורה ירידה חדה, אבל זה עדיין קצב גבוה ומספק". לדברי בלכר כהן, צריך לעשות הבחנה גם בתוך הערים בין שכונות לחרדים לבין שכונות רגילות. לדבריו, עיקר הירידה היא בשכונות הרגילות, בעוד בשכונות החרדיות המכירות נמשכות.