")

הסיכון במבצעי המימון התממש: יותר מ-1,400 עסקאות לקניית דירה בוטלו מתחילת 2023

נתונים שפרסמה סגנית הכלכלן הראשי ב-X חושפים זינוק בכמות ביטולי העסקאות בשל הריבית הגבוהה. הקונים מעדיפים להפסיד 10% ששולמו עם קניית הדירה ובלבד שלא להשלים את הרכישה

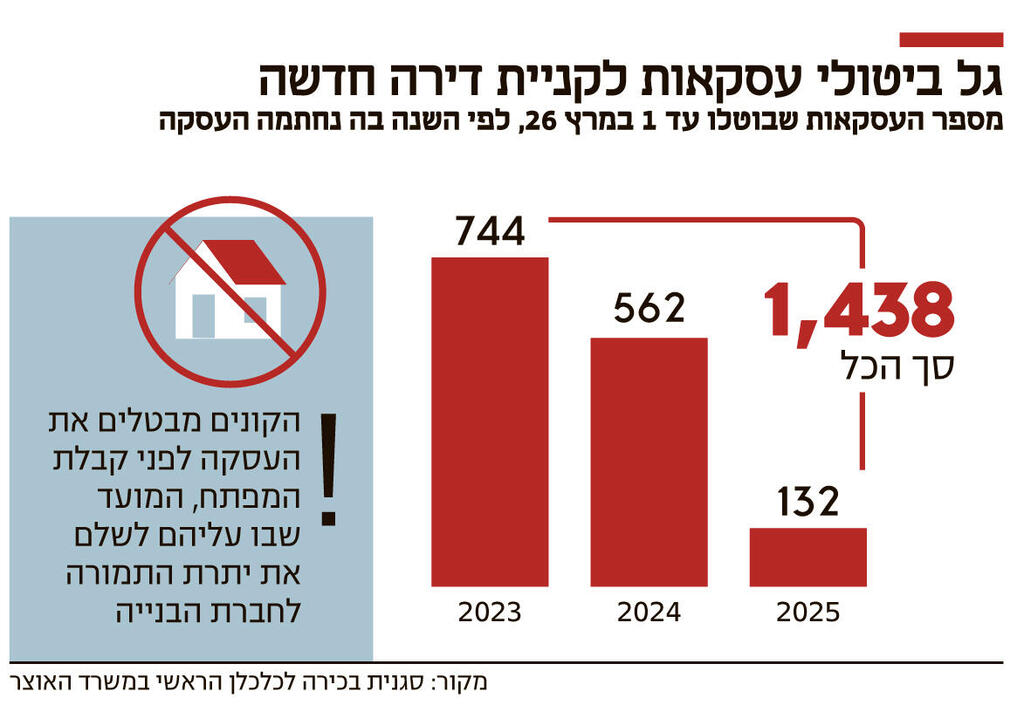

המלחמה תפסה את שוק הנדל"ן במצב של האטה מתמשכת, ועוד לפני שניכרת השפעתה, נחשפים כעת היקפי ביטולי עסקאות המימון שהפכו נפוצות בענף. אלה הן עסקאות המימון שזכו לשם 20–80 או 10–90, במסגרתן הרוכש משלם רק מקדמה קטנה במעמד רכישת הדירה, ויש לו כשנתיים עד שלוש להשלים את מלוא התשלום. לפי הנתונים החדשים, עד תחילת מרץ 2026 בוטלו 744 עסקאות שנחתמו בשנת 2023; מתוך החוזים שנחתמו ב־2024 בוטלו 562 עסקאות; ומהחוזים שנחתמו ב־2025 בוטלו כבר 132 עסקאות — מספר שצפוי לגדול ככל שיחלוף הזמן. בסך הכל הוחזרו לקבלנים 1,438 דירות חדשות שנרכשו מתחילת 2023 ועדיין לא נמסרו לקונים. הקונים ממהרים לבטל את העסקה לפני קבלת המפתח, שכן זהו המועד שבו עליהם לשלם את יתרת התמורה לחברת הבנייה.

כך עולה מנתונים שניתחה גלית בן נאים, סגנית בכירה לכלכלן הראשי במשרד האוצר. אלא שעובדה נוספת מהווה אינדיקציה משמעותית למצוקה בענף: הבדיקה הקודמת שבן נאים ערכה הייתה בינואר השנה, אז מרבית הביטולים היו באזור הדרום בכלל, ובפרט בבאר שבע. אולם בשלושת החודשים שחלפו מאז, בן נאים חשפה כי יש גידול מואץ של ביטולים באזור המרכז.

בן נאים השוותה את שיעור הביטולים היום לשיעור הביטולים לפני עליית הריבית. היא מצאה כי בינואר 2024 בוטלו 0.5% מהעסקאות שנחתמו מ־2021. לעומת זאת, על פי בדיקה עדכנית 3.84% מהעסקאות שנחתמו בשנת 2023 בוטלו עד למרץ 2026 — עלייה של 3.34 נקודות אחוז ו־668%. מדובר בדירות חדשות במחיר שוק חופשי, ללא מחיר למשתכן.

ככל שהריבית עלתה, קונים התקשו או לא רצו לקחת הלוואות יקרות. הפתרון של חברות הבנייה היה מבצעי המימון. מאחר שבניית פרויקט נמשכת שלוש שנים ולעיתים יותר, קונים קיוו שעד מועד התשלום הריבית תרד. ב־20 השנים האחרונות מחירי הדירות תמיד עלו, ולכן ההנחה הייתה שבמקרה הגרוע ביותר — אם לא יצליחו לגייס את מלוא הסכום — יוכלו למכור את הדירה ברווח קטן.

עדיף להפסיד 10%, מאשר למכור בהפסד

אבל ככל שהריבית לא ירדה, המשיכו חברות הבנייה להציע דחיית תשלומים כדי למשוך קונים: רק 10%–20% ממחיר הדירה שולמו במעמד החתימה, והיתר עם קבלת המפתח. הבעיה היא שרוכשים נכנסו לעסקאות אלה בשל הסכום הראשוני הנמוך, תוך התעלמות מהסיכון שכעבור מספר שנים לא יצליחו לגייס את מלוא הסכום הדרוש להשלמת העסקה. הסיכון עבור חברות הבנייה הוא שגל ביטולים עלול להציף את השוק בדירות למכירה ולהגביר את הלחץ להורדת מחירים — מה שעלול להפוך פרויקטים רבים להפסדיים.

אולם קצב הביטולים מלמד שתחזיות אלה היו שגויות. בדרך כלל בעת ביטול עסקה הקונה משלם לחברת הבנייה 10% מהמחיר. אם קונים בחרו לבטל, לספוג הפסד של 10%, במקום למכור את הדירה — משמע שהמחיר שבו ניתן היה למכור אותה היה נמוך מ־10% ממחיר הקנייה. במילים אחרות: עדיף להפסיד 10% לקבלן מאשר למכור בהפסד גבוה יותר.

נתונים אלה הם גם תמרור אזהרה לשוק כולו. ראשית, הם מלמדים שקצב המכירות האמיתי נמוך מהמדווח, שכן מהנתון הרשמי יש לקזז את מאות העסקאות שבוטלו. שנית, הם מסכנים קבלנים שהסתמכו על הכנסות מהחוזים החתומים: הביטולים משאירים להם נזק כפול — הכנסה צפויה שנמחקה, וסבירות גבוהה שייאלצו למכור דירות במחיר נמוך מהמצופה.

חברות הבנייה מדווחות על הביטולים לצורך קיזוז מס הכנסה. גם לקונים חשוב לדווח — כדי לקבל החזר מס רכישה, ואולי כדי להימנע בעתיד מתשלום המס המוטל בעיקר על משקיעים המחזיקים יותר מדירה אחת. לדיווחים מצורפים לעיתים קרובות הסברים, ובמקרים רבים הקונים מציינים שלא קיבלו אישור משכנתא מהבנק. הסבר זה מלמד שלפחות בחלק מהמקרים נמכרה דירה מבלי שבוצע הליך חיתום מסודר — הליך שבמסגרתו אמור הבנק המלווה לוודא את יכולת הקונים לעמוד בהחזרי המשכנתא.

לפי נתוני הלשכה המרכזית לסטטיסטיקה, בינואר 2026 עמדו על המדף יותר מ־86 אלף דירות חדשות שלא נמכרו. לנתון זה יש להוסיף עוד מאות ואולי אלפי דירות החוזרות כעת לשוק, לאחר שהתברר שמה שדווח כעסקה היה ניסיון לקנות זמן בלבד. מתברר שהביקוש לדירות שברירי — ומתפוגג ברגע שהקונה או הבנק נדרשים לשלם בפועל.

כאמור, לגל ביטולי העסקאות יש שני הסברים: לקוחות שלא מצליחים לקבל משכנתא, ומשקיעים שכלל לא מנסים — ומעדיפים לבטל את העסקה ולקזז הפסדים. בכיר בממשלה, שבין היתר עוסק בנדל"ן, אומר לכלכליסט: "לחברים שמתייעצים איתי וקנו דירה בשנים האחרונות בעזרת מבצעי 10–90 אני ממליץ לחתוך הפסדים. ואם מגמת ירידת המחירים תמשיך, אמליץ זאת גם למי שקנה במבצע 80–20. בלב אזורי הביקוש, ובמיוחד בתל אביב, יש עודף היצע ומחיר הדירות ירד ביותר מ־10%. לכן למשקיע שתכנן לעשות סיבוב ולמכור את הדירה ברווח, עדיף לשלם לקבלן את המקדמה ולא למכור בהפסד. הדיווח של הלמ״ס על עליית מחירים באזור תל אביב לא משקף את המציאות. יש חברת בנייה שהגרילה דירה בין לקוחותיה, וחברה אחרת הציעה רכב. אלה הנחות שמגלמות ירידת מחירים משמעותית". לדבריו, אם גל הביטולים יימשך, התופעה עלולה לזעזע את חברות הבנייה. "הדימוי הכי טוב למצב הזה הוא ריצה למשוך כסף מהבנק בעת משבר כלכלי".