")

")

בנק ישראל הכריע: ינסה לצנן את מבצעי 80-20 של הקבלנים ואת הלוואות הבלון

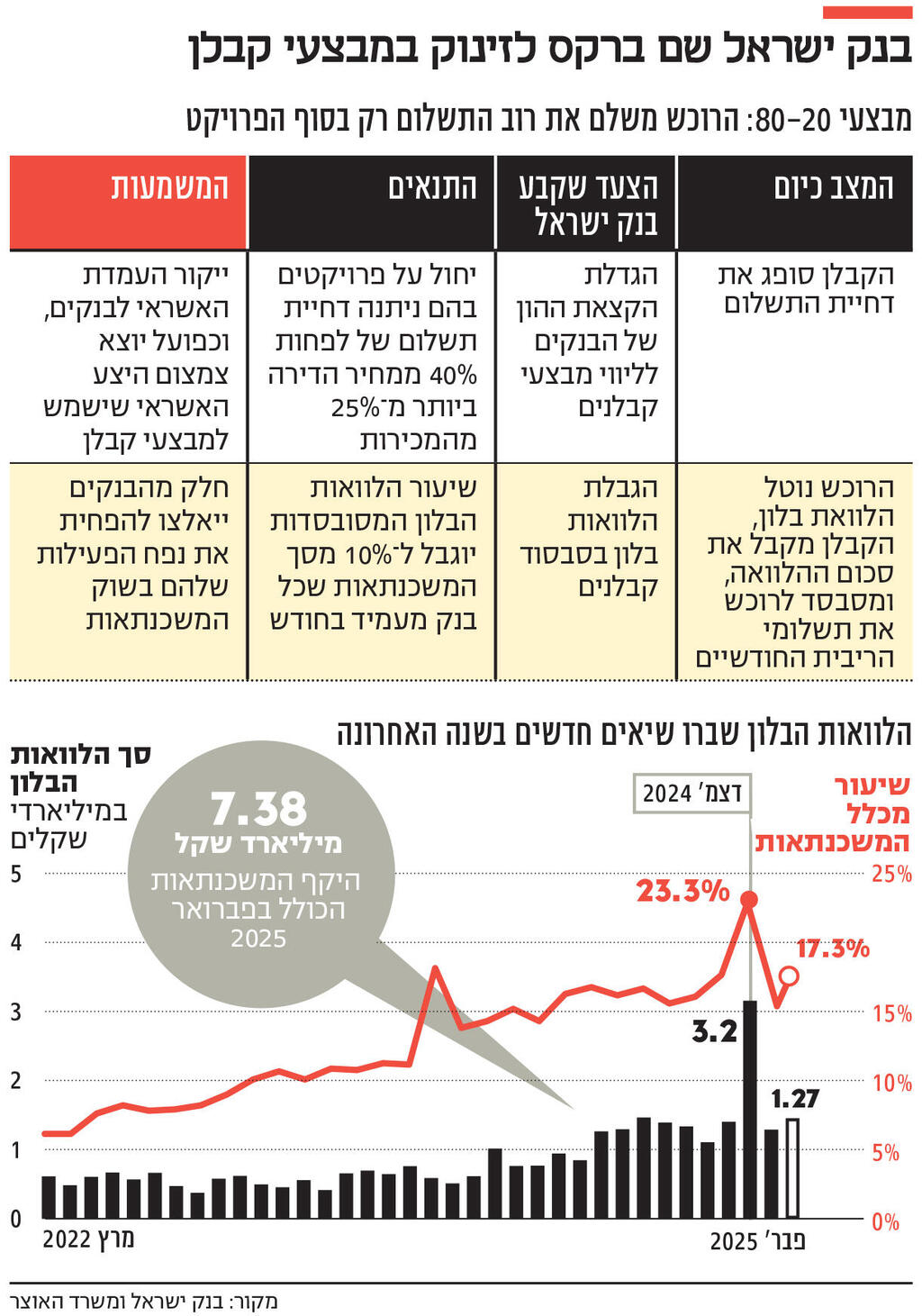

הבנקים יחויבו לרתק יותר הון לפרויקטים שמציעים מבצעי 80-20, ושיעור הלוואות הבלון המסובסדות שיוכלו לתת יוגבל ל־10% מהמשכנתאות בחודש. ההגבלות יחולו עד סוף 2026, ונועדו בעיקר להקטין הסיכון ליזמים ולרוכשים, אך גם למשבר במשק

אחרי חודשים של היסוסים, בנק ישראל בולם את טרנד מבצעי הקבלנים — ומתערב בהם ובענף המשכנתאות רשמית. בטיוטת הוראה שפירסם היום (א') הפיקוח על הבנקים בבנק ישראל, הוא הודיע על שני צעדים משמעותיים: העלאת דרישת הקצאת ההון של הבנקים עבור אשראי למבצעי קבלנים, והגבלת שיעור הלוואות הבלון המסובסדות ל־10% מסך המשכנתאות שנלקחות בכל חודש. הגבלות אלו יחולו מרגע אישור ההוראה במהלך השבוע הבא, לאחר שיתקבלו הערות הציבור, ועד לסוף 2026.

לשני הצעדים צפויה להיות השפעה משמעותית על מבצעי הקבלן ("מבצעי 80-20"), בהם הקבלנים דורשים תשלום של כ־20-10% בלבד ממחיר הדירה, ודוחים את רוב התשלום לסוף הבנייה — בניגוד למצב הרגיל שבו התשלום מתבצע בהדרגה, לפי שלבי ההתקדמות.

הקבלן מתמודד עם דחיית התשלום של רוכש הדירה באחת משתי דרכים: הראשונה היא ספיגת הדחייה, כך שרוכש הדירה לא עובר חיתום ולא נוטל משכנתא, והקבלן ממשיך לשלם עלויות ליווי גבוהות לבנק. השנייה היא הלוואת בלון שנוטל רוכש הדירה, כשהקבלן מסבסד את תשלומי הריבית החודשיים עד למסירת הדירה.

מבין שתי האפשרויות, הראשונה היא זו שמדירה במיוחד שינה מעיניהם של בנק ישראל והאוצר, שכן דחיית התשלום ניתנת ללקוחות שכלל לא עברו חיתום. אך בשני המקרים יש חשש שמשקי בית נוטלים על עצמם התחייבות מתוך ציפייה להורדת ריבית או לעלייה במחירי הדירות, כשכל זעזוע מקרו־כלכלי, ודאי לנוכח האתגרים בישראל, עלול לגרום לזעזוע. הצעדים עליהם הכריז הבנק נועדו להגביל את שתי האפשרויות שעומדות לרשות היזמים, בדגש על "להגביל": הם אינם צפויים לפגוע בהיקף האשראי שכבר ניתן במסגרת מבצעי הקבלנים, אלא לשים סוף למגמת העלייה בו.

"סיכון נמוך לבנקים"

"אנחנו רוצים להקטין את הסיכון ברמה המשקית, שנובע מהטבות היזמים. זה אומר קודם כל להקטין את הסיכון לרוכשים, שנכנסים לעסקה מורכבת כשלא בטוח שהם מבינים אותה עד הסוף, ולא בטוח שהם יוכלו לממש אותה במועד התשלום. ולצד זאת, להקטין את הסיכון ליזמים, שמגדילים את העלות שלהם ועלולים במועד השלמת העסקה להיתקע עם מלאי של דירות. ובנוסף, גם להקטין את הסיכון למערכת הפיננסית, אך במקטע הזה הסיכון נמוך", אמר לכלכליסט המפקח על הבנקים דני חחיאשוילי.

הצעד הראשון שנוקט הפיקוח על הבנקים — העלאת דרישת הקצאת ההון ל־150% — צפוי להגדיל את העלויות לבנקים בהעמדת אשראי למבצעי קבלן, וכך גם לייקר את העלויות לקבלנים. כיום, אשראי לנדל"ן מחושב לפי שקלול סיכון של 100%, מה שמחייב את הבנק להקצות הון של כ־9%–10% מהסכום המועמד כאשראי. כעת, במקום שהבנק יתייחס לכל 100 שקל אשראי כסיכון מלא (100%), הוא יתייחס אליהם כאילו העמיד 150 שקל (150%) — מה שמחייב אותו לרתק יותר הון כנגד האשראי.

העלאת הדרישה הזו תחול רק על פרויקטים בהם מתקיים תנאי זה: שיעור דחיות התשלום הוא בלפחות 25% מהמכירות בפרויקט, כשהדחייה היא של לפחות 40% ממחיר הדירה. אך בנק ישראל פירסם סייג, במטרה להימנע מהשפעה רטרואקטיבית על האשראי שכבר הועמד. הוא קבע כי בפרויקטים בהם כבר ניתנו דחיות תשלום ביותר מ־20% מהמכירות, הבנק לא יידרש אוטומטית להגדיל את הקצאת ההון; רק אם שיעור הפרויקטים יגדל ב־5% נוספים, שיעור הקצאת ההון על כל הפרויקט יגדל. כלומר, בנק שמלווה קבלן, שהעניק לדוגמה דחיית תשלום ב־40% מהמכירות, יצטרך להקצות יותר הון עבור הפרויקט רק אם שיעור הדחיות בו יגדל ל־45%.

מבצעי הקבלן הם לא פרקטיקה שהקבלנים עושים בחפץ לב, אלא כתוצאה מאילוץ: העלאות הריבית במשק, ולאחר מכן פרוץ המלחמה, הקפיאו את הפעילות של רוכשי הדירות, שהמתינו בתקווה שהריבית במשק תרד, וסביר להניח שחלקם גם המתינו לראות האם המדינה שבה הם שוקלים להקים את ביתם לא מתפוררת לנגד עיניהם כתוצאה ממהלכי הממשלה בשנתיים האחרונות. מבצעי הקבלנים התגלו כאמצעי אפקטיבי מאוד עבור היזמים לעודד ביקוש באמצעות הנחות, וזאת מבלי להוריד בפועל את מחיר הדירות הרשמי.

התגובה הטבעית של קבלנים למגבלה הראשונה שקבע בנק ישראל עשויה הייתה להיות שימוש גדול יותר בהלוואות בלון מסובסדות. לכן, בבנק ישראל מגבילים גם את שיעור השימוש בהלוואות אלו ל־10% מכלל ההלוואות שכל בנק מעמיד בחודש. "רצינו לסגור את שני האפיקים", אומר חחיאשוילי. "אנחנו לא רוצים לראות שהכל עובר לעסקאות שמסובסדות בידי הקבלנים".

לפי הנתונים הרשמיים של בנק ישראל, שיעור המשכנתאות שנלקחו כהלוואת בלון (כולל הלוואות בלון לא מסובסדות), עמד בפברואר על 17.3% מכלל המשכנתאות, כשבדצמבר האחרון הן הגיעו לשיא של 23.3%. זאת, בעוד שלפני תחילת העלאות הריבית באפריל 2022, שיעורן עמד על כ־5%-4% בלבד.

מזרחי ולאומי היו אגרסיביים

לפי בנק ישראל, שיעור הלוואות הבלון המסובסדות עמד בחודשים האחרונים, להוציא את דצמבר, על כ־8%-7% מסך המשכנתאות. כלומר, על פניו, המגבלה שקבע בנק ישראל, של 10%, אינה נמוכה מהממוצע במערכת. עם זאת, בין הבנקים יש הבדלים גדולים, כשלאומי ומזרחי־טפחות נחשבו בשנה האחרונה לשחקנים אגרסיביים יחסית בכל הקשור לשיתוף הפעולה עם מבצעי הקבלנים. לכן, סביר להניח שיש בנקים בהם שיעור הלוואות הבלון המסובסדות גבוה מ־10%, ועל כן הם ייאלצו להפחית את פעילותם. ובכל מקרה, המגבלה תבטיח שחודשים כמו דצמבר, בהם אחת מכל ארבע משכנתאות נלקחה כהלוואת בלון, לא יתרחשו שוב, לפחות לא עד סוף 2026.

כפי שנחשף בכלכליסט, הפיקוח על הבנקים החליט באחרונה להתערב בענף הנדל"ן, לאחר שטרנד מבצעי הקבלן לא נרגע מעצמו. בבנק ישראל העדיפו תחילה לפעול באופן עקיף. כעת, מקווים שם שפעולותיהם יביאו לאיזון הנכון: "המטרה היא להחזיר את השוק להתנהלות יותר נורמלית אבל לא להעלים לגמרי את ההטבות ככלי. אנחנו מכירים בכך שבמקרים מסוימים זה כלי נכון והוא היה קיים גם בעבר, לפני שצמח לממדים גבוהים. אנחנו מגבילים אך מאפשרים גמישות", אומר חחיאשוילי. כפי שפורסם בכלכליסט בשבוע שעבר, מבקר המדינה פתח החודש בבדיקת בנק ישראל, כשהחשש הוא שמתחת לאפם של הרגולטורים התפתחה בועה שתסכן את יציבות ענף הנדל"ן ועקב כך את הבנקים.

מי שעשויים ליהנות מהמגבלות החדשות הם גופי מימון חוץ בנקאיים, בהם יבואנית הרכב קרסו וקבוצת הליסינג של שמלצר שמתכננות להקים חברות משכנתאות. כיום, החוץ בנקאיים מעמידים אשראי מועט למגורים, וכעת סביר שחלקם יגדל. ייתכן שהממונה על שוק ההון ייאלץ בקרוב לשאול את עצמו שאלות ששאל חחיאשוילי: האם להתערב בענף, איך ומתי לבצע זאת.