")

ניתוח

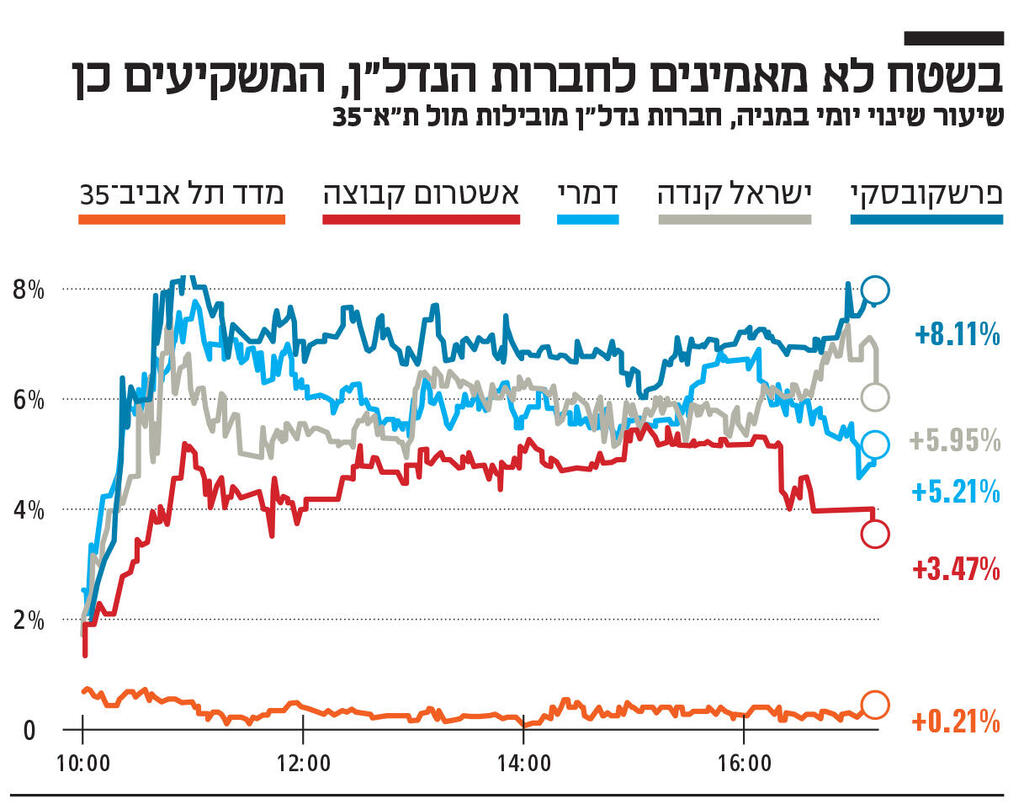

הלהטוטים של הקבלנים מסתירים את מצבו האמיתי של שוק הנדל"ן

הנתונים שפורסמו על מכירת הדירות החדשות בשנת 2025 מצביעים על מגמות סותרות: מצד אחד עלייה במשכנתאות לדירות חדשות ובמחירים שלהן על פי הלמ"ס, מצד שני ירידה במחירים בשטח ובמכירות של הקבלנים. השוק הפך למשוכלל יותר ועלול לבלבל את הרוכשים, בין היתר בשל תרגילי הקבלנים שמסווים את ירידות המחיר

השנתיים האחרונות הן מהתקופות המבלבלות שראינו בשני העשורים האחרונים בענף הנדל"ן. חוסר הוודאות הביטחוני, המדיני והכלכלי הקשה, ועדיין מקשה, על ביצוע עסקאות לרכישת דירה. בתקופה זו עלויות הבנייה עלו ומשך זמן הבנייה התארך, מחירי הדירות נותרו גבוהים, וגם הריביות על המשכנתא גבוהות ומקשות על קבלת ההחלטה הגורלית האם לרכוש דירה — החלטה שעבור רוב משקי הבית היא החשובה שיקבלו בחייהם.

מסיבה זו, איש לא התקשה להסביר את הירידה בהיקף מכירת הדירות בשנה האחרונה. אבל כשמסתכלים על נתוני מאקרו נוספים, נראה כי המגמה לא תמיד ברורה, ולא מדובר רק במספרים היבשים — חוסר הוודאות משפיע על כולם. הוא גרם ליזמים להתנהג ולפעול אחרת, בעיקר בהטבות המימון, וכך גם פעלו הבנקים, בשיתוף פעולה מלא עם היזמים שתכליתו צליחת התקופה הקשה.

שנת 2024, למשל, היתה שנה טובה, בוודאי ביחס לתקופה, אך בשנת 2025 הציבור בחר להתמסר פחות ליזמים שעדיין הציעו מבצעים מכל הבא ליד. חוסר הוודאות הקשה על היזמים לחזות מה יהיה בעתיד והשפיע על היכולת שלהם לתכנן קדימה.

נתונים לא תואמים ומבלבלים

לפני כחמישה ימים פרסמו באוצר את נתוני מכירת הדירות לדצמבר האחרון, שגם סיכמו את שנת 2025. הנתונים לא הפתיעו, כאמור, לאור המצב המתמשך בענף, אך עדיין התקווה היתה כי בדצמבר נראה שינוי כלשהו. לפי הנתונים, בדצמבר 2025 מכרו הקבלנים 3,496 דירות — ירידה של 41% לעומת דצמבר 2024. עם זאת, בהשוואה לנובמבר 2025 נרשמה עלייה של 20%, וזאת מתוך הערכה, שגם עלתה באוצר, כי חברות הבנייה מנסות להגביר את היקפי המכירות לקראת סיכום הדו"חות השנתיים. בסך הכל, בשנת 2025 חברות הבנייה הצליחו למכור 22,415 דירות — 34% פחות מאשר בשנה שלפניה.

הנתון השני שפורסם בשבוע האחרון הוא עלייה בהיקף המשכנתאות. בדצמבר 2025 נרשמה עלייה במשכנתאות והן הגיעו ל־11.2 מיליארד שקל, בעוד בינואר (הנתון האחרון שפורסם) כבר מראים הנתונים ירידה חדה ל־8.7 מיליארד שקל. עדיין, ביחס לחודשי ינואר מדובר בנתון גבוה. נתוני המשכנתאות תואמים גם את ניתוח תזרים המזומנים של הקבלנים ממכירת דירות, שעמד בחודש זה על כ־9.7 מיליארד שקל, לפי האוצר — גבוה במיליארד שקל מהתזרים הפוטנציאלי. נתון משמעותי נוסף שפורסם אתמול על ידי הלמ"ס הוא מחירי הדירות. לפי הנתון, אלה עלו ב־0.8% בנובמבר–דצמבר לעומת התקופה הקודמת (אוקטובר–נובמבר).

הנתונים הטריים מצביעים על כך שניתוח המגמות, כפי שהשוק הורגל לנתח אותן במשך שנים, כבר אינו ברור כבעבר. למשל, כאשר היקף המכירות יורד, השוק הורגל — ובצדק — כי הדבר מוביל באופן טבעי לירידה בהיקף המשכנתאות שנוטל הציבור, בעוד כעת המגמה מראה לא פעם על כיוונים מנוגדים. דוגמה נוספת היא הקשר בין היקפי המכירות למחירי הדירות, וכיצד ייתכן שמחירי הדירות עולים גם כאשר היזמים מתקשים למכור. מבדיקת כלכליסט ומשיחות עם גורמי מקצוע עולה כי השוק הפך למשוכלל יותר, עם גמישות רבה יותר במתן הטבות ובאופן מימון הרכישה, בפריסה שונה של תשלומי המשכנתא ועוד פרמטרים שעשויים לעוות את הנתונים ולבלבל.

עיוותי ההטבות האגרסיביות

זהו אולי הנתון שמעניין את הציבור יותר מכל, והציפייה של כל אלה שיושבים על הגדר היא כי בתקופות קשות, דוגמת זו שאנו חווים בשנתיים־שלוש האחרונות, נראה את הקושי במכירות מתורגם לירידה במחירי הדירות. בפועל, גם אם זה קרה בשוליים, המחירים נותרו גבוהים ולא אטרקטיביים עבור רוב הציבור. מה גורם לעיוות? בראש הסיבות אלו הן הטבות המימון. כבר תקופה ארוכה שהיזמים מבינים שהורדת מחירים היא מהלך שדומה לכדור שלג, והם פעלו בכל דרך אפשרית כדי למנוע ירידות מחירים תוך שימוש בכלי ההטבות האגרסיביות. בפועל, כאשר הם מעניקים הטבות, הם מורידים את המחירים ב־200 אלף ואפילו ב־300 אלף שקל ממחיר הדירה, אך עד 2025 ההטבה כלל לא שוקללה בנתונים שפרסם הלמ"ס. גם כעת, למרות הגבלות שהטיל בנק ישראל וניסיון לנכות את ההטבות ממחיר הדירה בנתונים, מסתמן כי המאמץ לשקלל את כלל הפרמטרים כדי להציג תמונה ברורה לא צלח.

לפי הכלכלן הראשי באוצר, בחודש דצמבר 2025 נרשם גידול משמעותי בשכיחות הטבות המימון המדווחות, אשר הגיעה ל־32% מסך העסקאות בשוק החופשי (בחמישה אזורים שנבדקו), זאת לעומת שיעור של 24% בחודש הקודם. דו"ח הכלכלן אף מצא כי לאחרונה החלו הקבלנים להציע הטבות כספיות לא מבוטלות שאינן מוגדרות בדיווחי הקבלנים לרשות המסים כהטבות מימון — בעיקר הטבות כמו סבסוד של ריבית המשכנתא, אופציה להנחה משמעותית במחיר אם פריסת התשלומים תהיה פחות ארוכה וכו'. "בהיעדר דיווח על הטבות אלו אין ביכולתנו לכלול אותן בניתוח זה", נכתב בדו"ח הכלכלן.

מקרה כזה שנחשף לאחרונה בכלכליסט הצביע על הסכמים שעליהם החתימו בפרויקט של חברת חג'ג' בשדה דב, שבהם החברה רשמה את מחיר המחירון של הדירה כמחיר הקובע בעסקה, גם אם בהמשך ניתנה ללקוח האפשרות להוריד את המחיר בהתאם לפריסת התשלומים. לכן, בחלק מהמקרים העיוות והקושי לעקוב אחר הנתונים בענף מובנים בהסכמי המכירה.

דוגמה בולטת לעיוות שגורמות ההטבות, גם על מכירת הדירות, ניתן לראות בנתוני האוצר לעיר הרצליה לשנת 2025. לפי הנתונים, הרצליה מובילה בשיעור הטבות המימון, שעומד על 67% מרכישת הדירות החדשות. אלה הובילו לזינוק של 34% ברכישת הדירות והביאו את הרצליה לראש הערים המובילות במכירות, כשהיא נמצאת רק אחרי תל אביב וירושלים. תופעה דומה זוהתה בעבר בעיר נתיבות, שהגיעה לצמרת טבלת המכירות, וגם במקרה זה נמצא קשר ישיר להטבות שחילקו היזמים.

2 צפייה בגלריה

, וסגנית בכירה לכלכלן הראשי גלית בן נאים. \"הקבלנים מקבלים בשמחה כל מי שמקדים תשלום\"")

איילת רוסק, מנכ"לית מכלול נדל"ן (מימין), וסגנית בכירה לכלכלן הראשי גלית בן נאים. "הקבלנים מקבלים בשמחה כל מי שמקדים תשלום"

איילת רוסק, שותפה, מייסדת ומנכ"לית מכלול נדל"ן, מספרת כי הם מטפלים ב־400 פרויקטים ולא רואים שמחירי הדירות עלו. רוסק אומנם מזהה תנועה של מתעניינים במשרדי המכירות ואף חוזים שנחתמים, אך לדבריה, "לא מדובר במגמה של חזרה לשוק וקשה לומר כרגע לאן המגמה מובילה". רוסק מעלה השערה נוספת שיכולה להסביר את הסתירות בין מספר הדירות הנמוך שנמכר לבין העלייה במחירים לפי הלמ"ס: "כאשר רואים באזור מסוים שיש מספר עסקאות לא גדול, הטעות הסטטיסטית יכולה להיות גדולה יותר. זה קורה עכשיו בתל אביב — נמכרו יותר דירות מיוחדות, ולכן המחירים גבוהים יותר וזה מעלה את ממוצע המחירים כלפי מעלה".

שינוי משוואת המשכנתאות

במקרה של המשכנתאות, הסתירה בין הנתונים מוזרה אף יותר: כיצד ייתכן שהיקף המשכנתאות גבוה מהסכום שבו נמכרו הדירות? בהמשך לכך רואים כי תזרים המזומנים של היזמים גם הוא אינו תואם את התקבולים ממכירת הדירות באותו הרבעון או החודש. גם במקרה זה מסתמן כי הבעיה העיקרית היא הטבות המימון הקשורות למשכנתא. אם בעבר היינו רגילים לכך שהלקוח חתם על משכנתא והכסף הועבר ליזם בהתאם לקצב התקדמות הפרויקט, כעת המצב שונה: הטבות דוגמת 20/80, 90/10 או כל מתווה תשלומים אחר ניתנות לרוכש הדירה מבלי קשר להתקדמות הבנייה, והן משנות את המשוואה מהיסוד.

שימי אדזיאשוילי, חבר הוועדה המקצועית בהתאחדות יועצי המשכנתאות, מסביר כי נתוני המשכנתאות מציגים רק את הסכומים שהבנקים העבירו ליזמים באותו החודש. כלומר, אנו רואים לא פעם כספי משכנתאות שמועברים ליזמים ונלקחו לפני שנתיים ושלוש. במתווים מסוג זה, בתחילת הדרך רוכשי הדירות מעבירים חלק קטן מעלות הדירה, ובהמשך, כשהפרויקט מגיע לסיומו, מועברים אל היזם מרבית הכספים. המשמעות היא שאין באמת יכולת לעקוב אחר נתוני השוק העכשוויים, והנתונים שאנו רואים הם מתקופות שונות.

"מי שחתם היום על חוזה רכישה לא אומר בהכרח שהכסף יעבור כרגע. חלק מהרוכשים חותמים על המשכנתא, אבל הכסף לא עבר אל היזם ולכן זה לא נספר בנתונים החודשיים", אומר אדזיאשוילי ומוסיף, "מה שנספר זה רק כשהכסף עובר לקבלן. בחודשים האחרונים אנחנו מזהים חשש של קבלנים ורוכשים מעלייה בתשומות הבנייה ובמדדים, ואנחנו רואים הקדמת תשלומים ויותר כסף עובר ליזמים".