(צילום: אוראל כהן)")

ניתוח

הכוח עובר לרוכשים: מלאי הדירות הלא מכורות בערים הגדולות מזנק

זינוק חד בשיעור הדירות הלא מכורות בערים המרכזיות, בראשן חיפה, הרצליה, ירושלים ותל אביב; הגידול אינו בשל ריבוי פרויקטים חדשים אלא בעקבות דשדוש במכירות; הדילמה של היזמים: הורדת מחירים ופגיעה ברווחיות או המשך הקיפאון במכירות והגדלת ההון העצמי; האם הרוכשים ינצלו את פוטנציאל כוח המיקוח החדש?

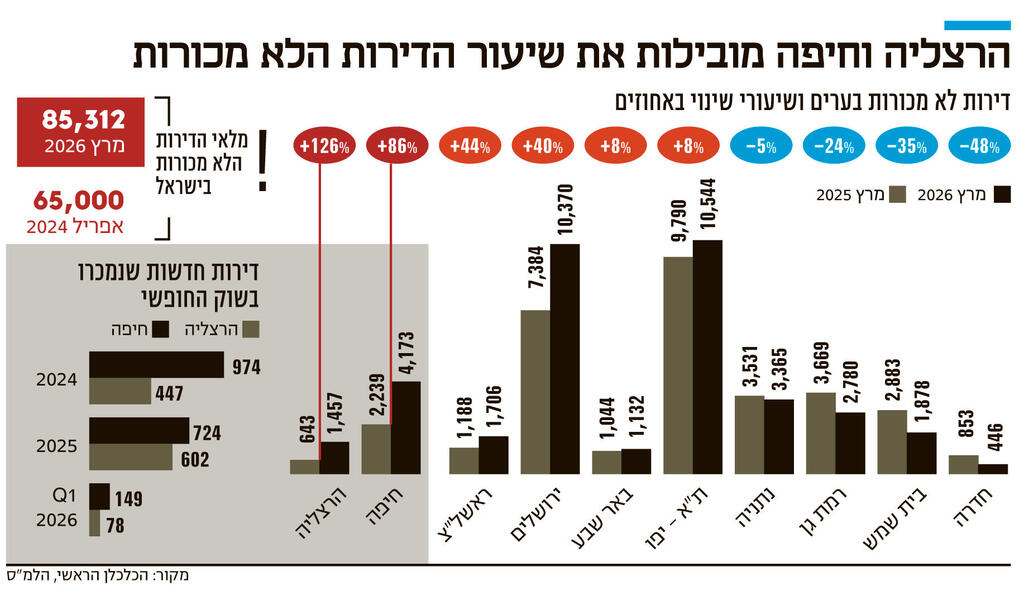

מלאי הדירות החדשות הלא מכורות בהרצליה זינק בתוך שנה ב־126.6%, בחיפה ב־83%, בראשון לציון ב־43.6% ובירושלים ב־40%. את הניתוח הזה הציגה גלית בן נאים, סגנית הכלכלן הראשי במשרד האוצר, בציוץ בסוף השבוע שחלף ברשת X. בן נאים אחראית על סקירת הנדל"ן החודשית שמפרסם אגף הכלכלן הראשי באוצר, אחד המסמכים החשובים להבנת ההתפתחויות בשוק הדיור, והיא חיה ונושמת את התחום מעל ל־20 שנה.

בן נאים מצביעה על קצב התפתחות מלאי הדירות הלא מכורות בערים מרכזיות במרץ 2025 לעומת מרץ 2026. המשמעות של הגידול הזה בשיעור עשרות ומאות אחוזים היא תוספת של אלפי דירות למלאי שהקבלנים מתקשים למכור. כך, בהרצליה במרץ 2025 היו 643 דירות לא מכורות ובמרץ השנה כבר היו בעיר 1,457 דירות; בחיפה הגידול הוא מ־2,239 ל־4,173 השנה; בירושלים התווספו כמעט 3,000 דירות - 7,384 לא מכורות במרץ 2025, ובמרץ השנה 10,370; ובראשון לציון הגידול הוא מ־1,189 ל־1,706.

הניתוח הזה הוא הסתכלות בזכוכית מגדלת בתופעה ארצית רחבה שעליה מדווחת הלשכה המרכזית לסטטיסטיקה (הלמ"ס) כבר שנתיים — גידול במלאי הדירות הלא מכורות. באפריל 2024 היו במלאי הזה כ־65 אלף דירות. הנתון האחרון הקיים הוא ממרץ 2026, שבו על פי הלמ"ס יש ברחבי הארץ 85,312 דירות חדשות לא מכורות.

ברמה המקומית, המשמעות המיידית היא כי לקונים יש הרבה יותר כוח מיקוח. דמיינו לוח מודעות שאליו התווספו עוד אלפי הצעות ביחס לשנה שעברה. קונה פוטנציאלי יכול לעשות סקר שוק, להתמקח ולדרוש הטבות והנחות. למשל, מי שרוצה לקנות דירה חדשה בהרצליה - יש לו כעת אפשרות בחירה בין עוד כ־800 דירות לעומת שנה שעברה. בירושלים, כאמור, התווספו לאפשרויות הבחירה כ־3,000 דירות, ובחיפה עוד כ־2,000 דירות.

האיום על חברות בנייה ללא רשת ביטחון

כדי לבחון אם הגידול במלאי הדירות הלא מכורות הוא תוצאה של ריבוי פרויקטים חדשים או דשדוש במכירות, בן נאים בחנה גם את קצב המכירה של דירות חדשות בהרצליה ובחיפה.

המגמה שהיא איתרה היא ירידה איטית ועקבית במספר העסקאות, למעט כמה חודשים חריגים. בהרצליה, מרץ 2025 הוא יוצא מן הכלל שלא מעיד על הכלל. באותו חודש נמכרו 140 דירות חדשות, לעומת 29 במרץ שנה לפני כן ו־39 בינואר 2025, או 18 חודש לאחר מכן באפריל. ההסבר הוא כי באותו החודש שבו נרשם הזינוק, כמעט כל הדירות (86%) נמכרו עם הטבת מימון - שיעור הטבות המימון שניתן כפול מאשר בחודשים אחרים. המסקנה היא כי היזמים מתקשים מאוד למכור דירות בלי הטבה משמעותית, שגם עולה להם מאות אלפי שקלים.

המצב הזה אולי משמח את הקונים, אך הוא מייצר כאב ראש לבנקים ובמיוחד ליזמים. אם המגמה הזו תימשך, הם ייאלצו להוריד מחירים, להעמיק את ההטבות, לשחוק את הרווחים החזויים ובסבירות גבוהה גם להוציא עוד כסף מכיסם להחזר ההלוואות שקיבלו מהבנקים. חברת בנייה ממונפת ללא כרית מזומנים עבה תיקלע במקרה הזה לבעיה.

כושר הספיגה הולך ונשחק

בנק ישראל אמר בדיוק את הדברים האלה בניסוח אקדמי בסקירה שפרסם בשבוע שעבר על התפתחות האשראי בענף הנדל"ן. הוא ניתח את כושר הספיגה של הבנקים שמממנים את פרויקטי הבנייה, כלומר מה הסיכון שהבנקים יתחילו להפסיד. כושר הספיגה נמדד באחוזים: בכמה אחוזים הרווח בפרויקט מסוים יכול להישחק עד שהבנק ייקלע להפסד. במילים פשוטות, כושר הספיגה הוא בעצם המרווח בין ההכנסות שמייצר פרויקט מסוים לבין ההפסד של הבנק. ככל שכושר הספיגה גדול יותר, כך הסיכון שהבנק יספוג הפסד קטן.

כושר הספיגה מושפע מההון העצמי שהשקיע היזם (כלומר סכום כסף שהגיע מחברת הבנייה ולא מהבנק), ממחיר הדירות, אך גם מעלויות הבנייה, מהטבות ששוחקות את המחיר, ולא פחות חשוב - גם מכמות הדירות שנמכרו. אם ההכנסות החזויות הן 100 מיליון שקל, היזם השקיע 20 מיליון שקל ואת היתר הבנק, והרווח החזוי הוא 30 מיליון שקל - יש לבנק כושר ספיגה בשיעור של 50% (20% ההון העצמי של היזם ועוד 30% הרווח). אם הפרויקט ייקלע לצרה, לבנק יש את הכסף שהשקיע היזם, וגם את הרווחים - הוא ימשוך קודם לעצמו ויאפשר ליזם לקבל נתח רק אחרי שכיסה את מלוא הקרן והריבית.

על פי הניתוח של בנק ישראל, בגלל ירידה בכמות העסקאות לרכישת דירות חדשות והתייקרות עלויות הבנייה, כושר הספיגה של הבנקים נשחק ב־12 נקודות האחוז - מ־70% בסוף 2024 ל־58% במאי השנה, ירידה של 17%. בנוסף, שיעור הפרויקטים המסוכנים, שבהם כושר הספיגה של הבנק המממן נמוך מ־30%, זינק מ־22% בסוף 2024 ל־33% בסוף 2025. נתון נוסף שבו טמונה סכנה בשווי מיליארדי שקלים על פי בנק ישראל, הוא כי 14 מתוך 100 הפרויקטים הגדולים שמלווים חמשת הבנקים הם עם כושר ספיגה הנמוך מ־30%. כושר ספיגה כזה מצביע "על רמת סיכון אשראי גבוהה יחסית", כותב בנק ישראל, כששיעורי הדירות המכורות במרבית הפרויקטים נמוכים באופן יחסי". אלה פרויקטים במאות מיליוני שקלים כל אחד.

היזמים נמצאים כעת במלכוד, משום שמצד אחד הם לא מצליחים למכור דירות במחיר החזוי, אך הורדת המחיר תפגע בכושר הספיגה של הבנק. במצב כזה הוא ידרוש מהיזם להגדיל את ההון העצמי שהושקע בפרויקט. הטבות המימון היו דרך לעקוף את הבעיה, משום שהן איפשרו לשמור על מחיר הדירות. אלא שבנק ישראל הגביל את היכולת להציע אותן, ובנוסף ההטבות האלה עולות כסף ליזם - הוא סופג את עלות הריבית שמשלמים הקונים, ואינו יכול להצמיד את המחיר למדד תשומות הבנייה שעולה.

הדברים האלה אינם תיאוריה, אלא מורגשים בשטח. יזם ותיק אומר לכלכליסט כי "אני שומע מאנשים שיש מלאי מטורף שהם לא מצליחים למכור. בגלל שאין להם הכנסות מדיירים, הם מנצלים את כל מסגרת האשראי שהבנק העמיד להם וצריכים לקחת מימון נוסף בריבית גבוהה יותר - ואז הרווחיות נפגעת. התחליף הוא להשתמש בהון עצמי להשלמת הבנייה, אבל אז אתה לא יכול לפתוח עוד פרויקטים. יש כאלה שלא יכולים להוריד מחירים, כי הרווחיות תיפגע, או שהבנק יבקש מהם להגדיל את ההון העצמי. הבעיה היא שאנשים לקחו מימון גבוה מאוד והם נתקלים כעת במציאות".