")

ניתוח

הבנקים מנשימים את הקבלנים, הם מנשימים את הרוכשים - והבועה מתנפחת

דו"ח חדש של בנק ישראל מתריע: הקיפאון בשוק הדיור דוחף את יזמי הנדל"ן לקבל עוד אשראי — והבנקים ממשיכים להזרים כסף כדי למנוע גל קריסות בענף. ככל שהמכירות נחלשות ומלאי הדירות מצטבר, הסיכון במערכת הפיננסית הולך ומצטבר. "חברות קטנות שייגמר להן המימון יתקשו לשרוד"

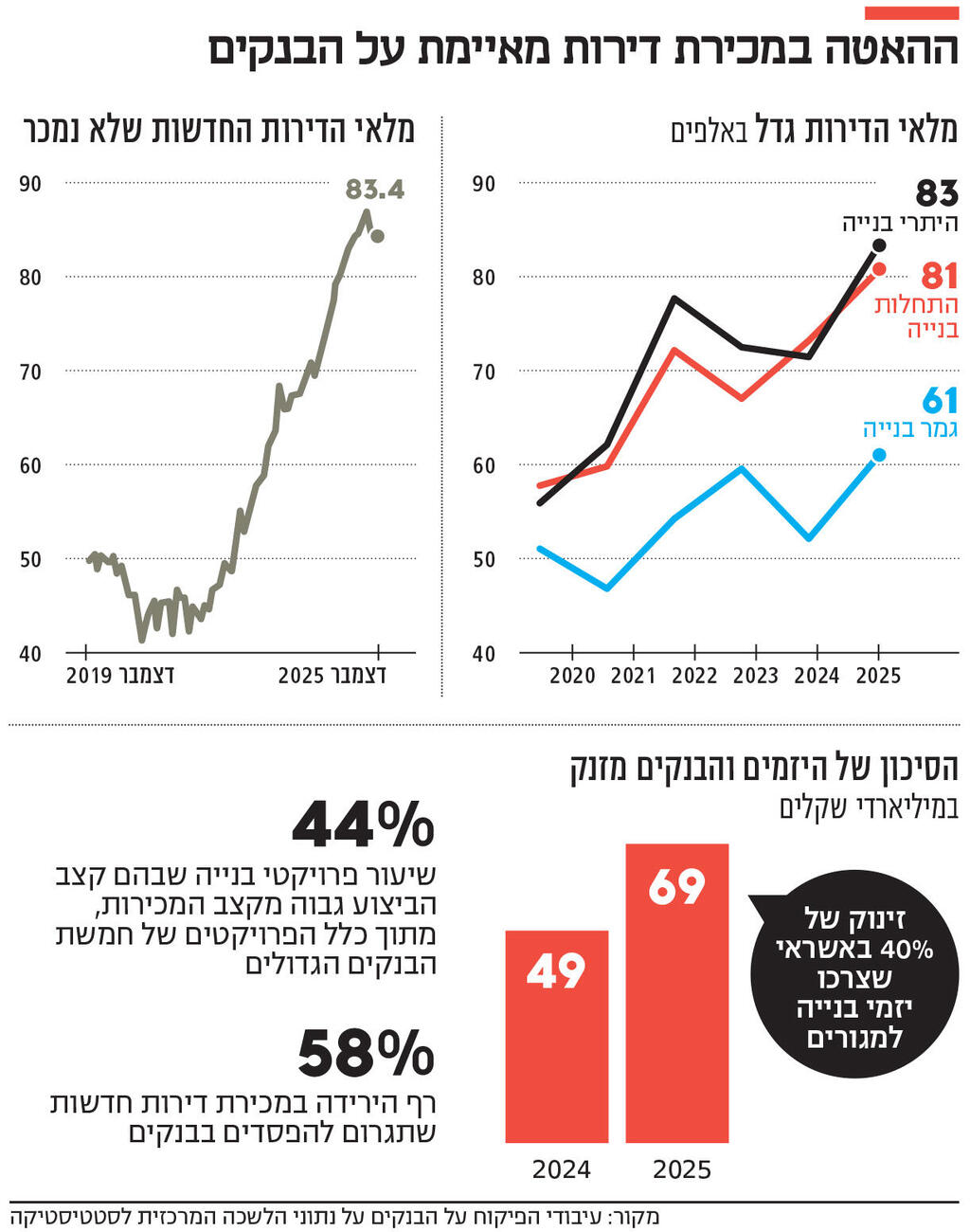

ההאטה בנדל"ן מובילה את הבנקים להנשים את הקבלנים — והסיכון הולך וגובר. על פי נתוני בנק ישראל, בשנת 2025 נרשמה עלייה חדה מאוד של 40% באשראי שצרכו יזמי הנדל"ן בתחום הבנייה למגורים, לכדי היקף של 69 מיליארד שקל. בשנת 2024, לשם השוואה, אשראי זה הסתכם ב־49 מיליארד שקל בלבד. במקביל מימון קרקעות גדל בתיק האשראי של הבנקים ב־6% בלבד, ובתחום הנדל"ן המניב ב־11% לאורך שנת 2025. זאת בשל הקיפאון במכירות הדירות למגורים.

הזינוק באשראי בענף הנדל"ן למגורים מספק אוויר לנשימה ליזמים שלא מצליחים לעמוד בקצב מכירת הדירות המשוער. היזמים השתמשו בצריכת האשראי כדי להקטין את השפעת התייקרות עלויות הבנייה וכדי לעודד את הציבור לרכוש דירות באמצעות מבצעי מימון שהציעו, שכללו גם דחיית תשלומים עבור הרכישה. למעשה, אותו זינוק באשראי מסביר מדוע עד כה לא נרשמה מגמה מהותית של קריסת קבלנים. עם זאת, הקורא הממוצע יצטרך לשאול את עצמו מה יקרה כאשר גם סייקל התרחבות האשראי הנוכחי יסתיים ומנהלי האשראי בבנק יחושו כי רב הסיכון על הסיכוי.

ירידה של 12% בעסקאות הרכישה

הנתונים מתפרסמים כחלק מסקירת מערכת הבנקאות בישראל לשנת 2025 שתפורסם בקרוב. העלייה באשראי מגדילה את הסיכון של הבנקים, אם כי הסיכון עדיין אינו מוחשי על פי מדידת בנק ישראל. בנק ישראל מצביע על הנקודה שבה יישבר האיזון — ירידה של 58% במכירת דירות חדשות תביא כבר לספיגת הפסדים על ידי הבנקים. לפי הנתונים, נכון להיום, שיעור הפרויקטים שבהם קצב הביצוע גבוה מקצב המכירות, מתוך כלל הפרויקטים של חמשת הבנקים הגדולים, הגיע ל־44%. נתון זה משקף רק את החשיפה של הבנקים ולא את זאת של חברות המימון החוץ־בנקאי.

למרות הציפיות של השוק, 2025 היתה רחוקה מלהיות שנת התאוששות עבור שוק הנדל"ן. לעומת 2024, נרשמה בשנה החולפת ירידה של 12% במספר העסקאות לרכישת דירות. זאת לאחר ש־2024 הסתיימה בעלייה חדה בהיקף מכירות הדירות, בשיעור של 44% לעומת השנה שקדמה לה. העלייה במלאי הדירות הלא מכורות הביאה לירידה ממוצעת של 0.9% במחירי הדירות. נכון לסוף שנת 2025, מלאי הדירות החדשות שלא נמכרו על ידי קבלנים הגיע לשיא — 83.4 אלף דירות על המדף. ההערכות הן שב־2026 מגמת הדשדוש במכירות תימשך, וההאטה נרשמת בעיקר במרכז הארץ.

המשקיעים מוכרים במחירי הפסד

הצורך במימון והקיפאון במחירי הדירות נובעים בראש ובראשונה מהמעבר של השווקים בעולם למדיניות מוניטרית מצמצמת באמצעות העלאות ריבית. גם בישראל הריבית של בנק ישראל עלתה בשיאה עד ל־4.5%, כלומר לריבית פריים של 6%. הריבית הגבוהה הקטינה את הביקוש לדירות, בעיקר בשל התייקרות המשכנתאות. הלחץ על הקבלנים מורגש, עד כדי שבעל השליטה באאורה יעקב אטרקצ'י תקף את נגיד בנק ישראל אמיר ירון בשבוע שעבר, וקרא לו להוריד ריבית מיד.

למעשה, מה שמימנו הבנקים בתחילת הסייקל הנוכחי של האטה במכירות מקשה עליהם כעת: מבצעי ה־80/20, או במקרים קיצוניים יותר מבצעי 90/10. מימון הבנקים את מבצעי המימון הללו, שהגו היזמים, איפשר ליזמים להציע לרוכשי הדירות לשלם 20% או 10% בלבד בעת רכישת הדירה, ואת היתרה רק במועד קבלת הדירה. הרוכשים, שחלק משמעותי מתוכם הם משקיעים, קיוו לעליית מחירים עד למועד קבלת הדירה ולמכירתה הלאה תוך גזירת קופון משמעותי. אלא שכאמור, בשנה האחרונה נרשמו דווקא ירידת מחירים בחלק מהאזורים וקיפאון בחלק אחר. כך, חלק מהרוכשים באמצעות מבצעי מימון ויתרו על השלמת העסקה, וחלק מהמשקיעים נאלצו למכור את הדירות במחירי הפסד ולהחזיר אותן לשוק, מה שגרם למלאי הדירות לגדול אף יותר.

"הסימנים לצורך של הקבלנים בהגדלת אשראי ניכרים מהשטח ומהדו"חות הכספיים של החברות הציבוריות הגדולות", אומר מנהל השקעות בשוק ההון. "מי שמסקר את חברות הייזום רואה שתזרים המזומנים שלילי, כלומר החברות בונות וצורכות אשראי בקצב גבוה יותר מאשר הן מוכרות, ומקוות לטוב. מדובר במצב שבו חברות נדל"ן למגורים בעלות הון עצמי גבוה ימשיכו לצמוח, אבל חברות קטנות יותר, שייגמר להן המימון הבנקאי או החוץ־בנקאי, יתקשו לשרוד. מה הן אמורות לעשות? עוד הנפקת מניות או גיוס אג"ח נוסף? בסוף גם שוק ההון יאבד את התיאבון לזה".

הנפילה של חנן מור כדוגמה

כך או כך, האינטרס המובהק של הבנקים, נכון להיום, הוא להחזיק את הקבלנים והמיזמים שלהם בחיים. גל של קריסות קבלנים יביא לפגיעה משמעותית בתוצאות הבנקים, בעיקר בתחום ההפרשה להפסדי אשראי.

מדובר בהפרשה שעושים הבנקים כאשר הם מבינים כי האשראי שניתן להם לא יחזור, או לכל היותר יחזור באופן חלקי, או לחלופין כאשר נרשמת עלייה משמעותית בסיכון שלו. למרות מגמת הזינוק באשראי לחברות לייזום מגורים בשנת 2025, חמשת הבנקים הגדולים, על פי בנק ישראל, רשמו ירידה של 0.2% בכיסוי ההפרשה להפסדי אשראי צפויים ביחס לאשראי בענף. בסוף 2025 הסתכם שיעור ההפרשה להפסדי אשראי מתוך סך האשראי והחובות בחמשת הבנקים הגדולים ב־2.1%. כלומר, אפשר להגיד שאחד מכל 50 פרויקטים נקלע לקשיים.

2 צפייה בגלריה

והמפקח על הבנקים דני חחיאשוילי. הריבית הגבוהה הקטינה את הביקוש לדירות והזניקה את מבצעי המימון מרחיקי הלכת שהובילו הקבלנים והבנקים

( צילומים: אלכס קולומויסקי אביגיל עוזי)")

נגיד בנק ישראל אמיר ירון (מימין) והמפקח על הבנקים דני חחיאשוילי. הריבית הגבוהה הקטינה את הביקוש לדירות והזניקה את מבצעי המימון מרחיקי הלכת שהובילו הקבלנים והבנקים

( צילומים: אלכס קולומויסקי אביגיל עוזי)

"מנהלי הבנקים גזרו את הגורל שלהם עם הקבלנים, לטוב ולרע. הבנקים מממנים את הקבלנים כדי לא לפגוע בתשואה להון שלהם. הבנקים מציגים תשואה להון ממוצעת של כמעט 16%, נתונים שדחפו את השווי שלהם בשנים האחרונות בהיקפים של מיליארדי שקלים. אני לא חושב שזה יימשך. בסוף הבנקים יצטרכו לרשום הפסדים באמצעות הגדלת ההפרשות, כאשר הם יחליטו להקטין את הפוזיציה באשראי לנדל"ן למגורים", הסביר בכיר בשוק ההון.

חנן מור הוא הסמל של מחזור ההאטה הנוכחי בשוק הנדל"ן המקומי. חנן מור היתה במשך שנים אחת מחברות הנדל"ן היזמי הבולטות בבורסה בתל אביב, ובתוך זמן קצר עברה ממשבר חמור להסדר חוב מהגדולים בענף הנדל"ן בישראל. בקיץ 2021, בשיא הגאות בשוק הנדל"ן והריבית האפסית, חנן מור זכתה במכרז ענק של רמ"י בשדה דב בתל אביב. החברה התחייבה לשלם כ־1.5 מיליארד שקל על הקרקע, כאשר הצפי מצד החברה היה כי מחירי הדירות ימשיכו להאמיר.

עם העלאת הריבית והקיטון בביקוש לדירות התקשתה החברה הקבלנית, בשליטת חנן מור, לעמוד בתשלומים לבנקים. בסוף 2023 החברה כבר לא עמדה בתשלומים לחלק מהמלווים בשדה דב, ופנתה לבית המשפט בבקשה לעיכוב הליכים. החובות נאמדו בכ־2.7 מיליארד שקל. הבנקים איבדו אמון בחברה, לאומי ודיסקונט ביקשו לממש שעבודים, ואיגרות החוב של החברה התרסקו. לבסוף איבד מור את החברה, וזו נמכרה ליצחק תשובה ולמפרק החברה דודו זבידה. מור, על פי החשש בשוק, היה רק יריית הפתיחה, אם כי מאז לא נרשמו קריסות של חברות בסדר גודל דומה. הדגש, נכון לעכשיו, הוא על המילה בינתיים.