גלית בן נאים: "המצוקה של הקבלנים גורמת להם לרדוף אחרי כל שקל"

קיים ניתוק בין היקפי המשכנתאות ההולכים וגדלים לבין מספר העסקאות שביצעו הקבלנים ב־2025, שמצוי בירידה. בן נאים, סגנית בכירה לכלכלן הראשי במשרד האוצר, חושפת את הסיבה: מבצעי 20־80

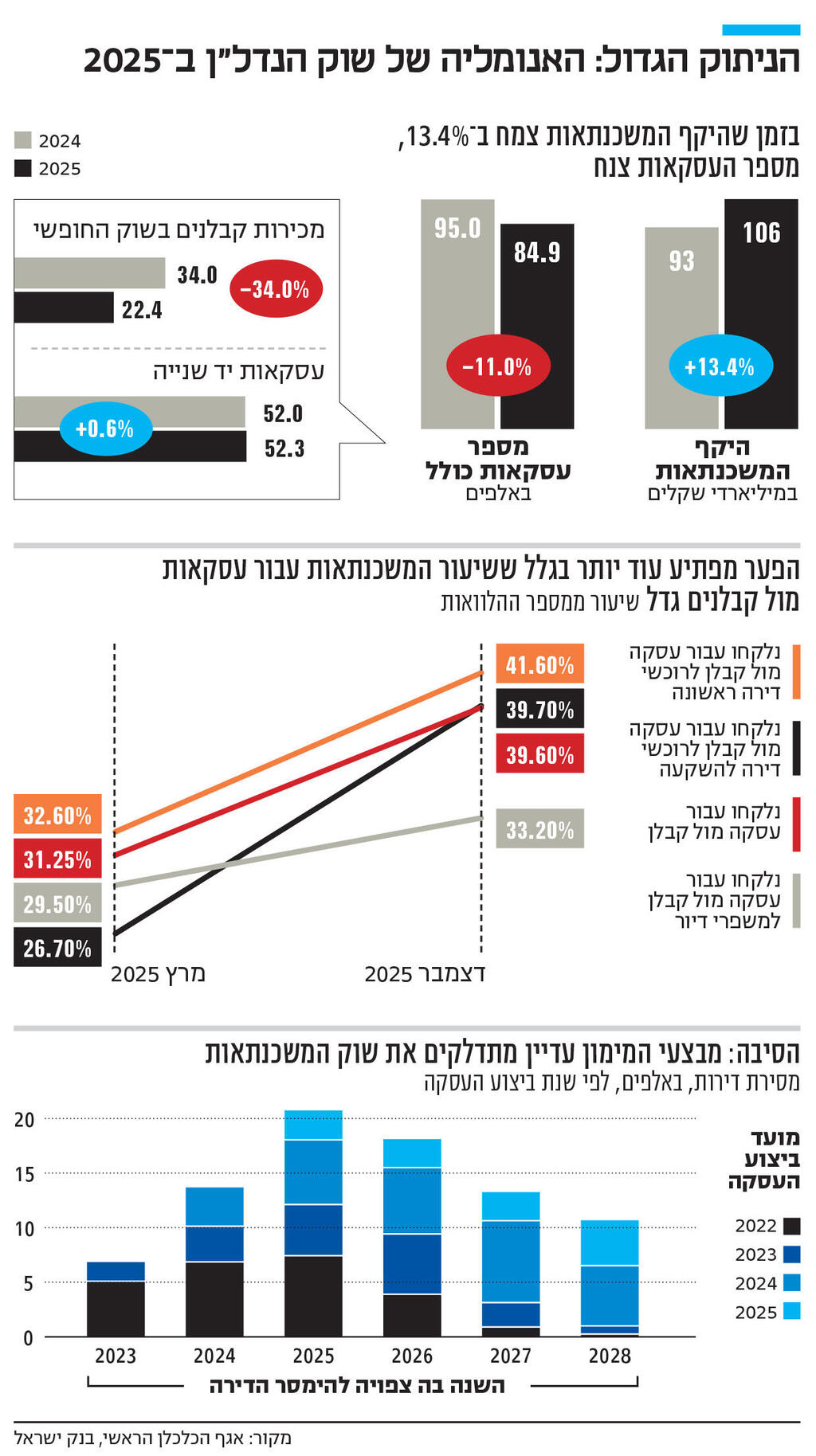

2025 היתה השנה שבה, לפחות על הנייר, הביצועים בשוק המשכנתאות התנתקו מהיקף רכישות הדירות. בעוד שוק המשכנתאות צמח ב־13.4% במהלך השנה והסתכם ב־106 מיליארד שקל, מספר העסקאות הכולל בשוק קטן ב־11% ל־85 אלף. אומנם בדרך כלל יש פער זמנים מסוים בין ביצוע עסקה לנטילת המשכנתא, במיוחד ברכישת דירות מקבלן, אך עדיין לאורך זמן היתה ביניהם התאמה – הרי משכנתא היא נגזרת של רכישת דירה.

הניתוק הופך לבוטה במיוחד כשבוחנים את שיעור המשכנתאות שנלקחו בעקבות רכישת דירה חדשה מקבלן (מתוך סך המשכנתאות). בעוד במרץ 2025 השיעור עמד על 31%, בדצמבר האחרון הוא טיפס לכ־40%. גם היקפי המשכנתאות גדלו בהתאם: בעוד שהשיעור של משכנתאות בגין רכישת דירה חדשה מקבלן עמד במרץ על 29.5%, בדצמבר הוא טיפס לכ־36%. נתוני בנק ישראל מבחינים בין משכנתאות שנלקחו עבור דירות מקבלן לבין דירות שאינן מקבלן רק החל ממרץ האחרון. ומנגד, בניגוד למגמה בתחום המשכנתאות הצומח, מכירות הקבלנים בשוק החופשי התכווצו ב־34% – לכ־22 אלף בלבד.

אמנם לחלק מהעלייה בנתח המשכנתאות שנלקחות עבור רכישת דירה מקבלן, אחראיות התוכניות בסבסוד ממשלתי כגון מחיר למשתכן, ששיעורן מסך העסקאות היה גבוה במיוחד בשנה האחרונה. אך תוכניות אלו לא מסבירות את מלוא העלייה. ולראיה, גם שיעור המשכנתאות לרכישת דירה מקבלן של משקיעים גדל מ־27% במרץ אשתקד לכ־40% בדצמבר האחרון, וגם שיעור הרכישות של משפרי דיור גדל ב־3.7 נקודות אחוז ל־33.2%.

בהינתן שרוב העסקאות בשוק הדיור מלוות במשכנתא, כיצד ניתן להסביר פער בין מספר העסקאות למספר המשכנתאות? "יש שני דברים שתורמים לכך", מסבירה גלית בן נאים, סגנית בכירה לכלכלן הראשי במשרד האוצר, שאחראית בין השאר על ענף הנדל"ן. "הראשון זה הזרם של מבצעי ה־10־90 או ה־20־80, שהחלו להיות נפוצים באמצע 2023. חלק מהם הגיעו עכשיו למועד המסירה, וזה השלב שבו הרוכשים לוקחים את המשכנתא. ראינו בסקירה האחרונה שלנו דברים מוזרים – לפי המכירות התיאורטיות היינו מצפים לשווי מסוים של מחזור עסקאות, אבל בפועל הקבלנים קיבלו הרבה יותר מזומנים", היא אומרת. ואכן בסקירה האחרונה של הכלכלן הראשי נכתב כי תזרים המזומנים בפועל של הקבלנים בדצמבר היה גבוה במיליארד שקל מהתזרים הפוטנציאלי.

בן נאים מתכוונת למבצעי הקבלנים שהחלו להיות נפוצים בשנים האחרונות: העלאת הריבית החדה במשק פגעה בביקוש של רוכשי הדירות, ומבצעי הקבלנים, שבמסגרתם הם הציעו לרוכשי דירות לשלם חלק קטן מהעסקה בעת הרכישה, ואת חלקה הארי רק בסיומה לאחר שנתיים או שלוש, היו הדרך של הקבלנים לעודד ביקוש ולהימנע מהורדת מחירים פורמלית. המשמעות היא ששוק המשכנתאות נהנה מהבשלה של אותן עסקאות.

הסבר נוסף לזינוק במימון טמון במצוקת התזרים של היזמים. "להערכתי, חלק מהקבלנים פועלים עם תזרים חלש ומנסים לדחוק בלקוחות להקדים תשלומים. בעבר, כשמדד תשומות הבנייה השתולל, קבלנים סירבו לאפשר ללקוחות להקדים תשלום כי הם העדיפו להרוויח מהצמדת המדד. היום התמונה הפוכה – הקבלנים מקבלים בשמחה כל מי שמקדים תשלום. אלו שחשופים למדד תשומות הבנייה ורואים אותו עולה, יש להם אינטרס להקדים את הכסף, והקבלנים מבחינתם מקבלים 'הנשמה' עד שתהיה התאוששות במכירות", אומרת בן נאים. "בדצמבר ראינו במחזור המע"מ שתקבולי המזומן גבוהים. אנשים שהיו צריכים לשלם באפריל או מאי אמרו 'מה יש לי לחכות עם הכסף כשהמדד עולה', והקדימו תשלומים. המצוקה התזרימית של הקבלנים גורמת להם לרדוף אחרי כל שקל, והתקבולים האלה הם מה שמשאיר אותם עם הראש מעל המים".

הניתוק בין ביצועי המשכנתאות לעסקאות אינו צפוי להיעלם בקרוב, וילווה את השוק, על פי הערכות האוצר, גם לתוך 2026. לפי נתוני הכלכלן הראשי, ב־2025 נמסרו 20,796 דירות שמועד ביצוע העסקה עליהן היה ב־2025-2022. ב־2026 מספר המסירות בגין עסקאות בשנים אלו צפוי לעמוד על 18,180 — נתון נמוך מב־2025, אך הוא צפוי לכלול יותר עסקאות שנחתמו כחלק ממבצעי קבלן. כלומר, על פניו ההבשלה של עסקאות תמשיך לחפות על ירידה באלה החדשות. "העניין הוא שאנו לא יודעים באמת איך זה יתנהל, אבל ככל שמכירות הקבלנים בשוק החופשי יהיו חלשות, נראה יותר קבלנים שמנסים לדחוק לקוחות להקדים תשלומים. הניתוק בין המשכנתאות לעסקאות בשטח צפוי להימשך", אמרה בן נאים.

עם זאת, מה שבכל זאת עלול לפגוע בביצועי שוק המשכנתאות הוא ביטולי עסקאות ישנות של לקוחות שמבינים שאינם יכולים לעמוד בתשלומים. מתוך כלל העסקאות לרכישת דירה חדשה שבוצעו בשנת 2021 נמצא בסקירת הכלכלן הראשי כי עד ינואר 2024 חצי אחוז מהן בוטלו. לעומת זאת, מתוך כל העסקאות לרכישת דירה חדשה שנחתמו ב־2023, עד ינואר 2026 בוטלו 1,300 שהן 3.6%, כשבאזור באר שבע שיעורן הגיע לכ־6.5%.

"בינתיים את הביטולים אנחנו רואים בצורה משמעותית בדרום, ושם מדובר במחירים נמוכים יותר. אם היה שיעור ביטולים כזה באזור תל אביב, היה 'רעש' הרבה יותר גדול בנתונים. מבחינת היקף כספי, הביטולים בדרום פחות דרמטיים", מסבירה בן נאים.

לצד השפעת ביטולי עסקאות והבשלה של עסקאות קודמות על ביצועי שוק המשכנתאות, בסופו של דבר שוק המשכנתאות יושפע גם מהשאלה אם הציבור ישוב לרכוש דירות בהיקפים גדולים. הטענה הרווחת היא שישנו ביקוש חבוי ומשמעותי של רוכשי דירות פוטנציאליים שממתינים לירידה משמעותית יותר במחירי הדירות וכן להורדת הריבית במשק, שצפויה לרדת בחצי נקודת אחוז נוספת עד לסוף 2026.