")

שאלות ותשובות

השוק שמגלגל 2 טריליון דולר בחודש עושה עלייה לישראל

המטבעות היציבים הם מטבעות דיגיטליים שערכם מוצמד למטבע מרכזי מוכר, כמו שקל או דולר, ביחס קבוע של 1 ל־1. הם מונפקים על ידי גופים פרטיים ומנוהלים על גבי רשתות בלוקצ'יין, ולא על ידי בנק מרכזי. עכשיו הם מגיעים למיינסטרים ומוסדרים בישראל באופן רשמי. מה זה אומר? כלכליסט עושה סדר

עולם הקריפטו תמיד הצטייר בעיני הציבור הרחב כרכבת הרים פרועה: מטבעות כמו ביטקוין מזנקים ומתרסקים בעשרות אחוזים בתוך ימים, מה שהופך אותם אולי למכשיר השקעה ספקולטיבי – אך לבלתי מתאימים לתשלום יומיומי בסופר או ברשת. אבל מה אם היה ניתן ליהנות מהיתרונות הטכנולוגיים של הבלוקצ'יין, בלי החשש שערך הכסף ייחתך בחצי עד הבוקר? כאן נכנסים לתמונה המטבעות היציבים (Stablecoins) – שוק עולמי צומח שמשרד האוצר ורשות שוק ההון החליטו כעת להסדיר באופן רשמי בישראל, במסגרת תזכיר חוק להנפקת מטבעות דיגיטליים יציבים שהפיצו בתחילת השבוע. איך זה עובד, מה זה יעשה לדרך שבה אנחנו מעבירים כסף, ומה זה אומר על הארנק של כולנו? כלכליסט עושה סדר.

מה זה בכלל מטבע יציב?

מטבעות יציבים הם מטבעות דיגיטליים שערכם מוצמד למטבע מרכזי מוכר, כמו השקל או הדולר, ביחס קבוע של 1 ל־1. ההצמדה נועדה לשמור על ערך יציב ולמנוע תנודות חדות. ההבדל המרכזי בינם לבין כסף רגיל הוא שהם מונפקים על ידי גופים פרטיים ומנוהלים על גבי רשתות בלוקצ'יין, ולא על ידי בנק מרכזי.

תחשבו על מערכת הבנקאות הרגילה כמו על יומן שיושב בכספת של הבנק, כך שרק הוא יכול לראות ולעדכן מי העביר כסף למי. בלוקצ'יין, לעומת זאת, הוא כמו יומן דיגיטלי ענק שפתוח לעיני כולם, ועותק זהה שלו משוכפל ומסונכרן בו־זמנית באלפי מחשבים ברחבי העולם. בכל פעם שמתבצעת העברה, כל המחשבים ברשת בודקים ומאשרים אותה יחד, מה שיוצר מערכת שקשה מאוד לזייף או לשנות בה נתונים. מכיוון שהיומן הזה מנוהל על ידי רשת המחשבים ולא על ידי בנק מרכזי או חברת אשראי, המערכת פועלת ללא הפסקה ומאפשרת להעביר כסף ישירות מארנק לארנק בתוך שניות.

למה המהלך הזה משמעותי?

עד היום תחום הקריפטו והנפקת המטבעות בישראל פעל במידה רבה בשטח רגולטורי אפור. פרסום תזכיר החוק מייצר לראשונה כללי משחק ברורים, מסגרת רישוי וחובת פיקוח הדוקה על החברות הפרטיות שיבקשו להנפיק מטבעות כאלה בישראל. זהו צעד שמסמן את התקרבות התחום אל המיינסטרים הפיננסי המפוקח.

מה הצרכן הממוצע יכול לעשות עם מטבע יציב?

המטבעות הללו הופכים את הכסף למהיר וזול יותר בשלוש דרכים מרכזיות. הדרך הראשונה היא העברות כספים מיידיות לחו"ל. שליחת כסף לבני משפחה או לספקים מעבר לים מתבצעת בתוך שניות, 24 שעות ביממה, שבעה ימים בשבוע, בעלויות נמוכות יותר וללא צורך להמתין ימים לאישורים בנקאיים.

הדרך השנייה היא הגברת האבטחה של רכישות ברשת: תשלום באתרי מסחר ללא צורך לחשוף את פרטי כרטיס האשראי או חשבון הבנק, כאשר גם בית העסק נהנה מחיסכון בעמלות הסליקה שהוא משלם לגופים הפיננסיים המסורתיים.

הדרך השלישית היא הפיכת הכסף ל"חכם" – כלומר, לכסף שניתן לתכנות. למשל, ניתן יהיה להגדיר תשלום מראש עבור מוצר, אך הכסף ישתחרר ויועבר לחשבון המוכר רק ברגע שחברת השליחויות תעדכן דיגיטלית שהחבילה נמסרה בפועל – ללא צורך במתווך.

"היום להעביר כסף דרך המערכת הבנקאית הרגילה זה עניין עם עלויות גדולות וזה לוקח זמן. המודל הזה מוזיל את זה מאוד והופך את ההעברה למעשה למיידית. זה ממש כמו שאתה מעביר ווטסאפ או מעביר קובץ – אתה לא מעביר הוראה שצריכה לעבור תיקוף ואישורים בדרך, אתה פשוט מעביר את הקובץ עצמו", אמר לכלכליסט אלי טובול, סגן בכיר לממונה על שוק ההון, האחראי על קידום האסדרה. "כשאנחנו מסתכלים על השימושים בשטח, מדובר בתשתית חדשה לחלוטין להעברת נכסים, שנותנת אלטרנטיבה למערכות הישנות של סוויפט והעברות בנקאיות. כבר היום יש חברות שלמות, כמו פפאיה גלובל, שמאפשרות קבלת משכורות ותשלומי ספקים במטבעות יציבים כדי לעקוף את מגבלות המערכת הבנקאית המסורתית", מסביר יובל רואש, מנכ"ל חברת ביטס אוף גולד, שקיבלה לאחרונה רישיון להנפקת המטבע היציב השקלי Bils.

")

"מעבר לכך, זה פותח את הדלת למסחר רציף במט"ח. בעוד כיום לקוח ריטייל יכול לסחור בין שקל לדולר רק בכ־40% מהזמן, משום שהמסחר נסגר בערבים ובסופי שבוע, הבלוקצ'יין פועל 24/7 ומאפשר מסחר רציף בין ה־Bils השקלי ל־USDC הדולרי. "זהו גם כסף מתוכנת שמספק פתרונות נאמנות בלי צורך בנאמן. למשל, הצגנו בהאקאתון של בנק ישראל מודל לרכישת רכב, שבו הכסף ששלח הקונה משתחרר ועובר למוכר באופן אוטומטי רק לאחר שמתקבל אישור דיגיטלי שהרכב עבר על שמו. בטווח של שלוש עד חמש שנים, התשתית הזו תאפשר גם 'אג'נטיק פיימנטס' (Agentic Payments) – מצב שבו סוכני בינה מלאכותית ידברו ביניהם ויבצעו עבורנו פעולות, רכישות ומיקרו־תשלומים באופן אוטומטי לחלוטין".

מהי התועלת המשקית של הצעד הזה?

לאסדרת השוק יש פוטנציאל לעודד תחרות מול המערכת הבנקאית וחברות האשראי, להפחית חסמי כניסה לחברות טכנולוגיה ולגופי פינטק, ולמשוך השקעות זרות לישראל. בנוסף, בעתיד המטבעות הללו צפויים לפעול לצד השקל הדיגיטלי, שמפתח בנק ישראל, ויחד להרכיב מערכת תשלומים דינמית, זולה ומתקדמת לכלל המשק. בעוד מטבע יציב מונפק על ידי גוף פרטי, כמו חברת פינטק, השקל הדיגיטלי הוא גרסה טכנולוגית רשמית של המזומן המוכר לנו, שתונפק ותנוהל ישירות על ידי המדינה באמצעות בנק ישראל. אף על פי שהם מגיעים ממקורות שונים, שני הסוגים פועלים על אותן תשתיות דיגיטליות מתקדמות. המשמעות היא שהם "מדברים" באותה שפה טכנולוגית ויוכלו לפעול יחד בסנכרון מלא. בעתיד, כך מקווים, תקום מערכת תשלומים דינמית, זולה ומתקדמת, שבה הצרכן יוכל לבחור בכל רגע באיזה כלי הכי משתלם ונוח לו להשתמש.

מה קורה בעולם בתחום הזה?

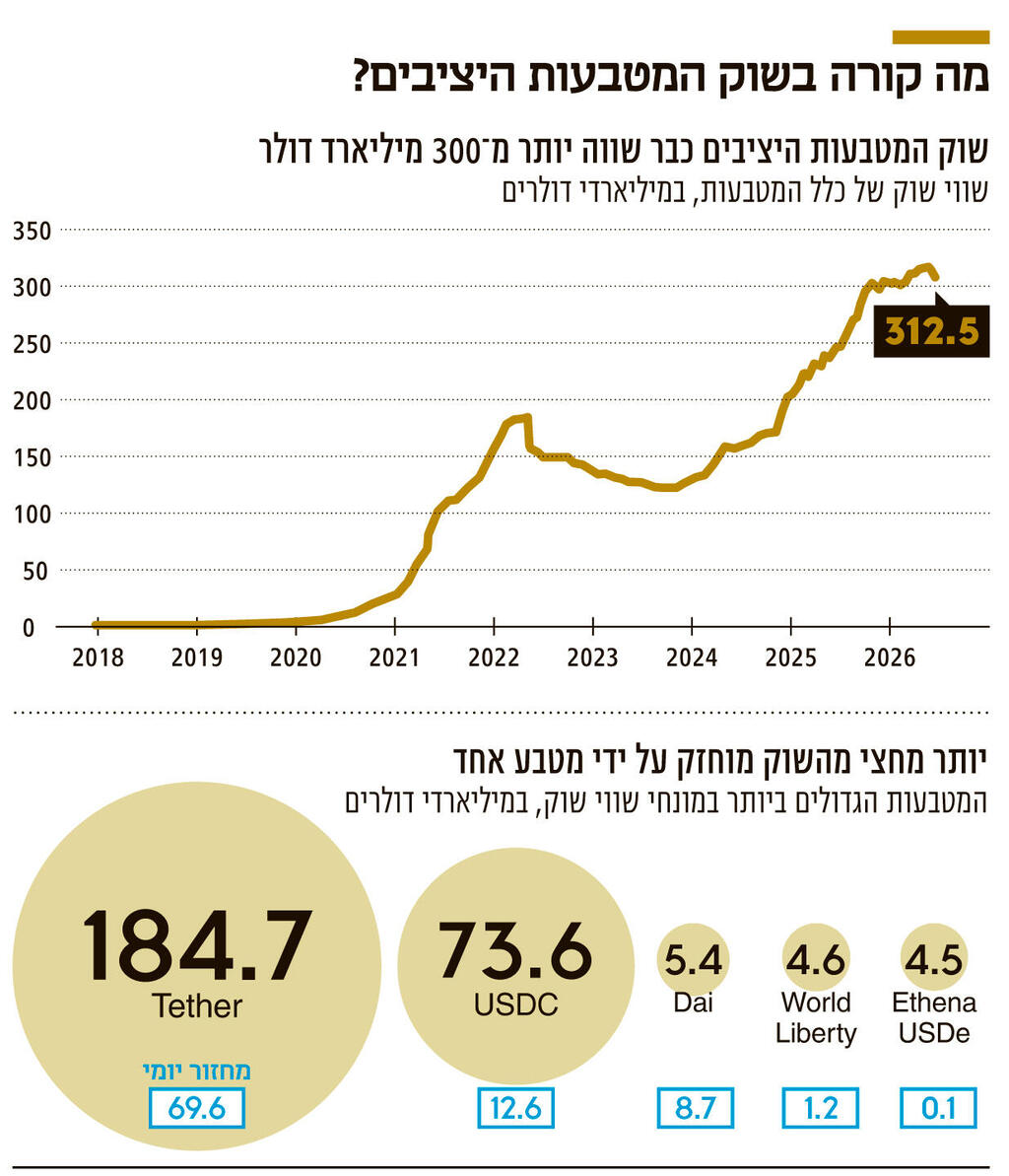

אנחנו לא ממציאים את הגלגל. הכללים החדשים בישראל מבוססים על סטנדרטים בינלאומיים, ובהם החקיקה האמריקאית (Genius Act) ותקנות MiCA של האיחוד האירופי. ברחבי העולם פועלים כבר יותר מ־200 מטבעות יציבים, בשווי כולל של יותר מ־300 מיליארד דולר. מחזור הפעילות החודשי בהם מגיע לכ־2 טריליון דולר, עם קצב צמיחה שנתי של יותר מ־40%.

אילו חברות כבר פועלות תחת רישיון בישראל?

נכון להיום פועלים בישראל תשעה בעלי רישיון מטעם רשות שוק ההון למתן שירותים פיננסיים בנכסים דיגיטליים. בין הגופים שקיבלו רישיונות בשנים האחרונות ניתן למנות את ביטס אוף גולד (Bits of Gold), בורסת הקריפטו Bit2C ואיטורו (eToro).

מי מבטיח שהחברה הפרטית שהנפיקה לי את המטבע לא תיעלם עם הכסף שלי?

זו בדיוק מטרת החוק. "כדי שגוף שמנפיק מטבע יציב יוכל באמת להתחייב שהערך נשאר יציב אחד לאחד, הוא חייב לנהל את נכסי הגיבוי לפי סטנדרטים של גיבוי מלא בשיעור של 100%. הנכסים עצמם צריכים להיות נזילים ובסיכון נמוך מאוד, כאשר רובם המוחלט יהיה פיקדונות במזומן או אג"ח מדינה לטווח קצר", אמר טובול. כלומר, כדי לקבל רישיון הנפקה מרשות שוק ההון, החברות הפרטיות יידרשו לעמוד בתנאי סף, ובהם דרישה להון עצמי מינימלי משמעותי ככרית ביטחון, לצד מנגנוני ממשל תאגידי, הגנת סייבר וניהול סיכונים.

ליבת הפיקוח תתמקד בניהול הרזרבות: החברות יחויבו להפריד לחלוטין את נכסי הגיבוי – השקלים או הדולרים – מהונן השוטף, להחזיק אותם בחשבונות נאמנות ולהשקיעם אך ורק באפיקים סולידיים ונזילים, כמו פיקדונות בנקאיים קצרי טווח או אג"ח ממשלתיות. בנוסף, הפיקוח יחייב שקיפות מלאה באמצעות ביקורות תקופתיות של רואי חשבון, ויעגן בחוק את זכותו של הצרכן להמיר את המטבע היציב בחזרה לכסף רגיל בכל רגע, ללא שיהוי ובערך מלא.

"לצד ההתקדמות החשובה שהתזכיר מביא, בנוסחו הנוכחי הוא עדיין לא פתר את הנושא המיסויי, וזה אתגר מרכזי. כיום, בגלל שמטבע יציב מוגדר כנכס, המרה שלו עשויה לייצר 'אירוע מס' על הנייר – אפילו אם הרווח הוא אפס מוחלט. ייתכן שיהיה צורך לדווח על כך, ולעתים אף עלולה החברה להידרש לבצע ניכוי מס במקור מהתמורה. בלי פתרון והחלטה בין־משרדית, זה משהו שישאיר את התחום מאחור", אומר רואש.

מתי כל זה באמת יקרה ונתחיל לראות מטבעות יציבים רשמיים בישראל?

"העבודה על התזכיר לקחה יותר משנה, ומכאן אנחנו נכנסים לתהליך החקיקה של שלוש קריאות בכנסת. יש עוד דרך עד שנוכל להעניק רישיונות באופן רשמי. אבל אנחנו לא מחכים לסוף התהליך, אלא מפעילים כבר עכשיו, במסגרת הסמכויות שלנו, גם סנדבוקס (ארגז חול רגולטורי) במקומות שבהם הדבר אפשרי, כדי ללמוד את התחום ולא לעצור את התפתחות השוק", אמר טובול.