")

שהחלה במרץ 2025 (צילום: קובי קואנקס)")

ניתוח

הפער מתרחב: שוק המשכנתאות שוקק אך שוק הדירות מתכווץ

שוק הדיור בהאטה: הזינוק החד בנטילת משכנתאות במחצית הראשונה של 2025 לא משקף פעילות חדשה בענף הנדל"ן, אלא את סיומו של גל עסקאות ישנות שהבשילו. ההאטה בעסקאות חדשות בתחום הדיור צפויה להשפיע בקרוב גם על שוק המשכנתאות. נמשכת מגמת הבריחה של הציבור ממסלולים של הלוואות צמודות מדד בשל חוסר הוודאות לגבי השינויים במדד המחירים

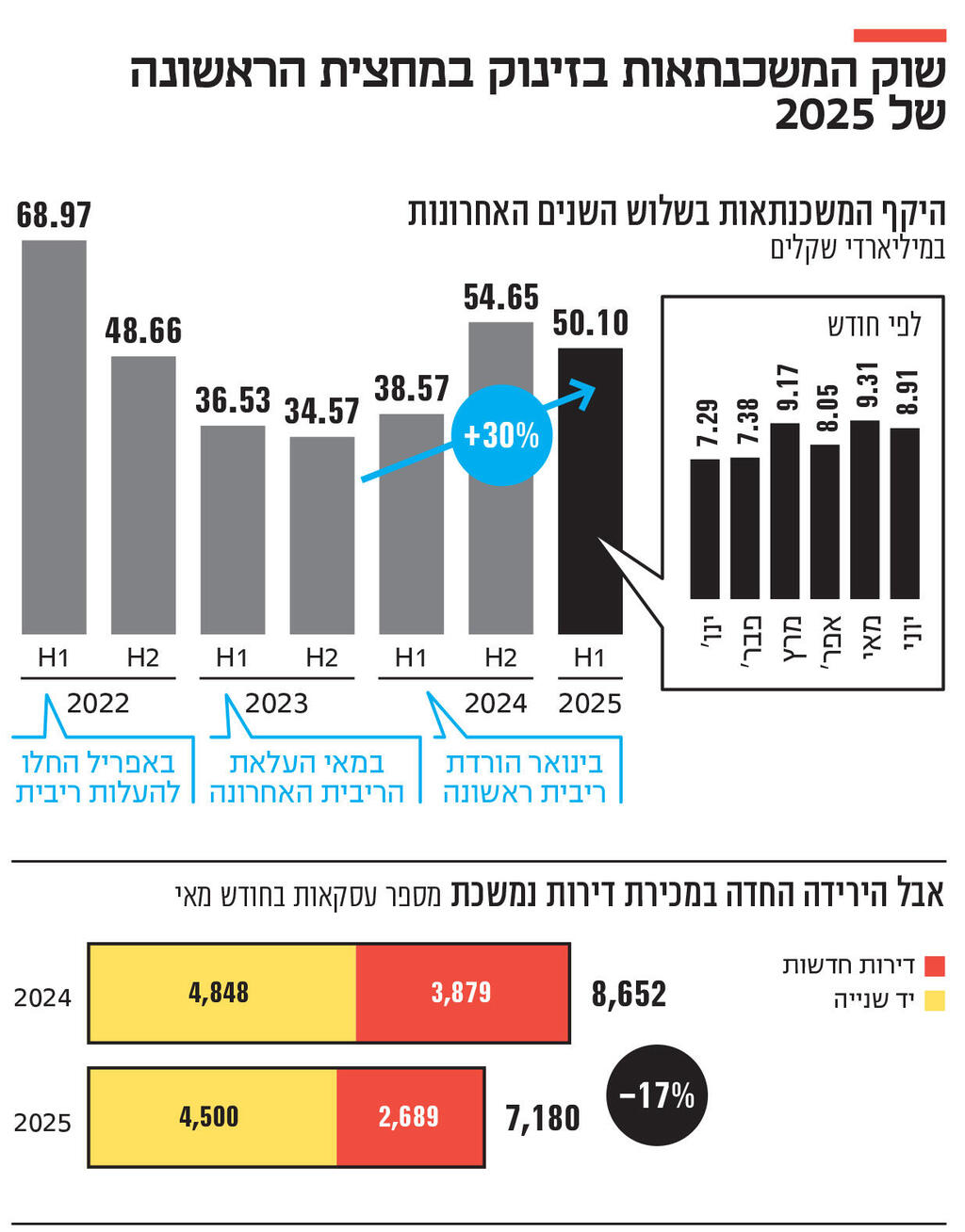

במחצית הראשונה של 2025 הציבור נטל משכנתאות בהיקף של כ־50 מיליארד שקל. לכאורה, אלו נתונים שמשקפים שוק נדל"ן חזק שממשיך להתאושש, חרף הריבית הגבוהה במשק. אומנם במחצית השנייה של 2024 היקף המשכנתאות היה גבוה ב־9%, אך זאת בעיקר בגלל שיא משכנתאות של 13.8 מיליארד שקל שנרשם בדצמבר האחרון, אז רוכשי דירות רבים מיהרו להקדים ולסגור עסקאות לפני העלאת המע"מ ל־18%.

בהשוואה לתקופות המקבילות בשנים האחרונות, היקף המשכנתאות במחצית הראשונה של השנה גבוה ב־30% מהמחצית הראשונה של 2024, שבה גובה הריבית במשק היה זהה (4.5%), וב־37% מהמחצית הראשונה של 2023. ייתכן שהפער אף היה יכול להיות גדול יותר, אלמלא המערכה מול איראן במהלך חודש יוני. אומנם היקף המשכנתאות ביוני היה גבוה יחסית והסתכם ב־8.9 מיליארד שקל, אך סביר להניח שלו המשק היה פועל כסדרו לאורך כל החודש, היקף המשכנתאות היה גדל.

בפועל, מצבו של שוק הנדל"ן אינו איתן כפי שניתן היה לחשוב בהתבסס על נתוני המשכנתאות בלבד. דו"ח הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שהתפרסם אתמול מצביע על ירידה משמעותית של 23.4% בהיקף מכירות הדירות בשלושת החודשים מרץ עד מאי ביחס לתקופה המקבילה אשתקד. גם הכלכלן הראשי באוצר הצביע על מגמה זו בדו"ח שפרסם בשבוע שעבר, שלפיו בחודש מאי חלה ירידה של 16% בהיקף המכירות, ובפרט ירידה חדה של 44% בדירות חדשות מקבלנים (ללא מחיר למשתכן).

ככל הנראה, סיבה מרכזית להאטה בענף היא כניסתה לתוקף של הרגולציה החדשה של בנק ישראל על מבצעי הקבלנים (מבצעי 80/20) — עסקאות שבהן מרבית התשלום על הדירה נדחתה לסוף הבנייה או ממומנת בהלוואת גישור (בלון) בסבסוד הקבלן. ההוראה באה בעקבות העלייה החדה בהיקף המבצעים, והחשש כי אלה עלולים להכביד בהמשך על משקי הבית והקבלנים, ואף לערער את יציבות הענף כולו. הסעיף המרכזי בהוראה מחייב את הבנקים להקצות יותר הון לעסקאות שבהן מתבצעת דחיית תשלום ללקוח שאינו נוטל משכנתא, או במילים אחרות - מייקר את העמדת האשראי למבצעים אלו.

יותר משכנתאות בדירות יד שנייה

מה מסביר את הפער בין שוק המשכנתאות השוקק לשוק הדירות שהולך ומתכווץ? הסיבה המרכזית טמונה במבצעי הקבלנים המוקדמים. "אלו עסקאות 80/20 מלפני 4-3 שנים, שעכשיו מסתיימות. לדוגמה, לקוח ששילם 600 אלף שקל על דירה שמחירה 3 מיליון שקל. העסקה נרשמה לפני כמה שנים, אבל רק עכשיו, כשהדירה מוכנה, מגיע הלקוח ונוטל משכנתא של 2.4 מיליון שקל. יש הרבה כאלו, וחוסר ההלימה בין כמות המשכנתאות לכמות העסקאות נובע מכך", מסביר בכיר בענף. כלומר, העלייה בשוק המשכנתאות לא משקפת פעילות חדשה בענף הנדל"ן, אלא את סיומו של גל עסקאות ישנות.

סיבה נוספת להבדל הוא שבדרך כלל, בעסקאות שאינן מבצעי קבלן, יש פער של 6-3 חודשים בין רישום עסקה לנטילת המשכנתא, כך שנתוני המשכנתאות הם תמונת ראי מאוחרת של השוק. לכן, ההאטה בשוק הנדל"ן, שהחלה בתחילת השנה הנוכחית והואצה מאז שהגבלות בנק ישראל נכנסו לתוקף באפריל, תורגש ככל הנראה בשוק המשכנתאות רק במהלך המחצית השנייה של 2025. "אם נראה שקצב העסקאות בשוק ממשיך להתמתן, בסופו של דבר גם המשכנתאות יירדו", מציין אותו גורם.

עם זאת, יש לקחת בחשבון גם אפקט נגדי מקזז בשל עלייה בפעילות בשוק הדירות יד שנייה ביחס לשוק יד ראשונה, שבו כאמור חלה ההאטה המשמעותית. מכיוון שבשוק יד שנייה נוטלים משכנתא על מחיר הדירה המלא בסמוך לעסקה, בשונה מברכישת דירות חדשות, המשמעות היא שבאופן יחסי למצב השוק, יילקחו יותר משכנתאות.

הבנקים מתחת למגבלות של בנק ישראל

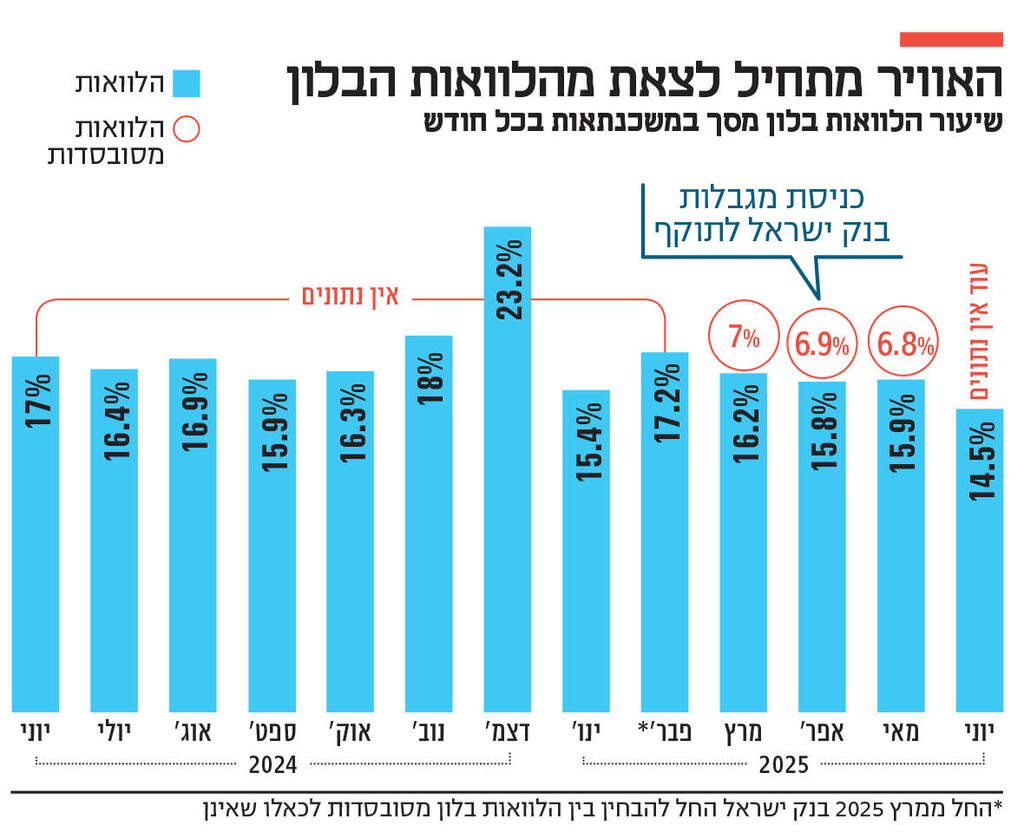

בנוסף להוראה שמחייבת את הבנקים להקצות יותר הון בעסקאות שבהן מתבצעת דחיית תשלום ללקוח שאינו נוטל משכנתא, בנק ישראל הגביל ל־10% את שיעור הלוואות הבלון המסובסדות שכל בנק יכול לתת ברבעון. אלו הלוואות שבהן רוכש דירה נוטל משכנתא שבשנים הראשונות משלמים בה רק את הריבית, והקבלן מסבסד באופן מלא את תשלום הריבית.

עוד לפני שהקבלנים חיפשו דרכים יצירתיות לעודד רכישת דירות בתקופה של ריבית גבוהה ומלחמה, הלוואות בלון היו לכלי מקובל בעולם המשכנתאות. קבוצות רכישה, משקיעים ומשפרי דיור שרכשו בית חדש אך עדיין לא מכרו את ביתם הישן, השתמשו במשכנתא מסוג בלון כהלוואת גישור.

מאז העלאת הריבית הראשונה באפריל 2022, אז שיעורן של הלוואות הבלון מסך המשכנתאות עמד על פחות מ־5%, חלה עלייה חדה מאוד בהלוואות הבלון. לאורך כל השנה האחרונה הן היוו למעלה מ־15% מסך המשכנתאות. אך עד לאחרונה, בנק ישראל אסף נתונים על סך הלוואות הבלון, ולא ניתן היה לדעת כמה מתוכן הן מסובסדות. כעת החל בנק ישראל לפרסם את נתוני ההלוואות המסובסדות. לפי הנתונים, שאותם עדכן הבנק אחורה עד חודש מרץ, ההלוואות המסובסדות בחודשים מרץ עד מאי היוו בממוצע 43% מסך הלוואות הבלון ובסך הכל היקפן בחודשים אלו הסתכם ב־1.8 מיליארד שקל, מתוך הלוואות בלון בהיקף של 4.2 מיליארד שקל וממשכנתאות בסך 26.5 מיליארד שקל.

מכך ניתן להעריך שהשפעתן של הלוואות אלו על רמות הסיכון בשוק המשכנתאות היתה נמוכה מזו שניתן היה להעריך בעבר. בסך הכל, בעוד במרץ האחרון, רגע לפני כניסת מגבלות בנק ישראל לתוקף, שיעור ההלוואות המסובסדות מסך המשכנתאות שנלקחו עמד על 6.97%, באפריל - לאחר כניסת המגבלות לתוקף הוא ירד באופן זניח ל־6.87%, ובמאי ל־6.81%. נתוני חודש יוני טרם פורסמו.

לא ניתן לדעת מה היה שיעור ההלוואות המסובסדות לפני מרץ האחרון, אך ניתן לראות שלפחות כעת, הבנקים נמצאים הרבה מתחת למגבלת ה־10% שהטיל בנק ישראל, וכי עיקר ההשפעה של התערבות הבנק המרכזי היא במבצעי דחיות תשלום, שהביאו, כאמור, להאטה במכירת דירות חדשות.

הציבור בורח ממשכנתאות צמודות מדד

המחצית הראשונה של השנה התאפיינה גם בהמשך מגמת הבריחה של הציבור ממסלולי צמודי מדד. אלו מסלולים שבהם החוב מתעדכן לפי השינויים במדד המחירים. לרוב, הריבית נמוכה ביחס למסלולים אחרים, משום שהחוב עצמו גדל עם המדד, ונוטל ההלוואה לוקח סיכון שהמדד יעלה יותר מהצפוי.

בתחילת 2022, בעקבות המתקפה הרוסית על אוקראינה, התפרצה אינפלציה עולמית, שהביאה להעלאות ריבית. תחילה, האינפלציה בישראל עוד היתה מוגבלת, אך לאורך זמן ניכר שהציבור למד להיזהר מההלוואות צמודות המדד. במקביל, גם הבנקים, ובמיוחד מזרחי־טפחות - שמחזיק בנתח המשכנתאות הגדול בענף - שיפרו את תמחור הלוואות הקל"צ (הלוואות עם ריבית קבועה שאינה צמודה). בהלוואות אלו הבנקים "נועלים" ריבית גבוהה יחסית למסלולים אחרים, ובמידה שהלקוח בעתיד ממחזר את המשכנתא, הוא משלם על מסלול זה עמלת פירעון שמפצה על אובדן הריבית.

בשורה התחתונה, בעוד מרץ 2023 שיעור האשראי הצמוד עמד על 36%, ביוני האחרון הוא ירד ל־16% בלבד.