")

מדד אלרוב

תוך רבעון: ההון העצמי הדרוש לרכישת דירה ירד ב־70 אלף שקל

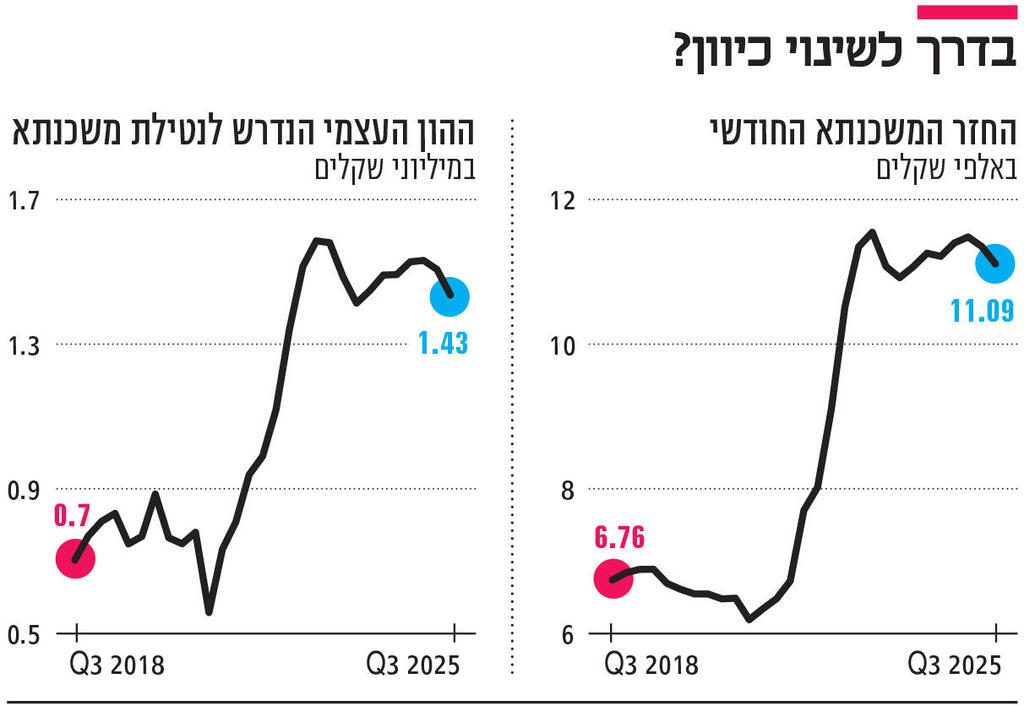

על פי המדד, הבוחן את היכולת לרכוש דירה, מחירי הדירות ירדו בממוצע ברבעון השלישי ב־1.7% לעומת הקודם, וההון העצמי לרכישת דירת 4 חדרים ירד בכ־70 אלף שקל. למרות השיפור, ההחזר החודשי הממוצע עומד על כ־11 אלף שקל לעומת 8,000 שקל ב־2022. הורדת הריבית עדיין לא השפיעה, אך אולי תשנה את נכונות הרוכשים לחזור לשוק

עוד בטרם חלה בשבוע שעבר ההורדה בשיעור הריבית ברבע אחוז, מצבם של רוכשי הדירות ברבעון השלישי של השנה (יולי-ספטמבר) השתפר במידה קלה בזכות רצף של שינויים בפרמטרים המשפיעים על היכולת לרכוש דירה ובראשם מחירי הדירות. לפי מדד היכולת לרכוש דיור של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול על שם קולר באוניברסיטת תל אביב, המתפרסם מדי רבעון בשיתוף כלכליסט, מחירי הדירות ב־12 הערים שנבחנו במדד הם בעלי ההשפעה הגדולה ביותר על מדדי ההחזר וההון העצמי. מחירי הדירות ירדו בממוצע ב־1.7% במהלך הרבעון ביחס לרבעון הקודם, ונרשמה עלייה ממוצעת של 0.4% בהשוואה לרבעון השלישי ב־2024.

המדד משקלל את הריבית על המשכנתאות, את גובה ההכנסה של משקי הבית ואת מחירי הדירות, והוא מתחלק לשני מדדים - ההחזר החודשי, שעליו משפיעים מחירי הדיור ושיעורי הריבית על הלוואות המשכנתא, ומדד ההון העצמי המושפע גם מהכנסות משקי הבית. לפי המדד, הריבית המשתנה (שאינה צמודה) ירדה מ־5.05% ברבעון השני ל־4.99% ברבעון השלישי, והריבית הקבועה (שאינה צמודה) נותרה ללא שינוי על 4.86%. במונחים שנתיים, ירדה הריבית הממוצעת מרמה של 5.08% לרמה של 4.95%. לצד אלה, ההכנסה החודשית נטו של משק בית עלתה בממוצע במהלך הרבעון השלישי של 2025 לעומת הרבעון שקדם לו בשיעור של כ־1.4%. במונחים שנתיים, מדובר בעלייה ממוצעת של 4.1% בהכנסה החודשית נטו של משקי הבית.

מדד ההחזר החודשי אומד את התשלום החודשי הממוצע שמשק בית נדרש לשלם עבור הלוואת המשכנתא בשיעור מימון של 70% מערך הדירה, ובתנאי שההחזר החודשי לא יעלה על 30% מהכנסות משק הבית. ברבעון השלישי של 2025 ירד ההחזר החודשי בשיעור של כ־2.1% בהשוואה לרבעון הקודם – מ־11,338 שקל ל־11,099 שקל (ירידה של 239 שקל בהחזר החודשי הממוצע עבור דירת 4 חדרים). ברבעון המקביל אשתקד עמד ההחזר החודשי הממוצע על 11,203 שקל, כך שהירידה השנתית היא בשיעור של כ־0.9% (ירידה של 104 שקל בהחזר החודשי עבור דירת 4 חדרים טיפוסית). עוד עולה מהמדד כי 70% ממשקי הבית בישראל לא יכולים לרכוש דירת 4 חדרים ב־10 מתוך 12 הערים שבמדד (בכולן מלבד באר שבע וחיפה).

בהשוואה לרבעון הקודם, סכום ההחזר החודשי ירד בכל 12 הערים שבמדד בשיעור של כ־2.1%, ב־7 מתוך 12 הערים במדד חלה ירידה בהחזר החודשי: בתל אביב נרשמה הירידה החדה ביותר, בשיעור של 5.6%, וירידות נרשמו גם בבני ברק, רמת גן , פתח תקווה, חיפה, ראשון לציון, ובאר שבע עם ירידה של 0.3%. עלייה בהחזר החודשי נרשמה בחדרה – בשיעור של 6.1%, וכן בערים אשדוד, בת ים, רחובות, וירושלים. בהשוואה שנתית (לרבעון המקביל אשתקד) ירד ההחזר ב־6 מתוך 12 הערים שנבחנו – בתל אביב (בשיעור של 6.0%), וכן בפתח תקווה ראשון לציון, רחובות, אשדוד וחיפה. עלייה בהחזר החודשי בשנה האחרונה נרשמה בחדרה בשיעור של 13.4%, וכן בירושלים, רמת גן, בת ים, בני ברק ובאר שבע.

מדד ההון העצמי בוחן את ההון העצמי הנדרש לרכישת דירת 4 חדרים ב־12 ערים בישראל, כאשר התשלום החודשי הנדרש להחזר המשכנתא עומד על שיעור של 30% מההכנסה החודשית נטו של משק הבית. לעומת הרבעון שקדם לו, ברבעון השלישי של 2025 ירד ההון העצמי הנדרש בממוצע ארצי בכ־70 אלף שקל (מ־1.505 מיליון שקל ל־1.434 מיליון שקל) שמשקפים ירידה בשיעור של כ־4.7%. בחישוב שנתי, ירד ההון העצמי הנדרש בכ־56 אלף שקל (מכ־1.490 מיליון שקל ל־1.434 מיליון שקל), המהווים ירידה בשיעור של כ־3.8%.

התוצאות העירוניות שנרשמו במדד ההון העצמי מעידות על ירידה בהון העצמי הנדרש בהשוואה לרבעון הקודם ב־7 מבין 12 הערים שנבחנו. בתל אביב נרשמה הירידה הנומינלית הגבוהה ביותר – כ־248 אלף שקל וירידות נרשמו גם בבאר שבע, חיפה, פתח תקווה, בני ברק, רמת גן וראשון לציון. עלייה בהון העצמי נרשמה בחדרה, אשדוד, בת ים, ירושלים ורחובות.

בחישוב שנתי, ירד ממוצע ההון העצמי הנדרש ב־9 מבין 12 הערים שנבחנו: בבאר שבע, חיפה, פתח תקווה, תל אביב, ראשון לציון, רחובות, אשדוד, בני ברק ובת ים. עליות נרשמו בחדרה, ירושלים ורמת גן.

היזמים יקצצו בהטבות?

ירידת הריבית שעליה החליט בשבוע שעבר נגיד בנק ישראל, לא הובילה לשינוי משמעותי במצב הרוכשים, אך היא בהחלט בנתה ציפיות בקרב רוכשי דירות שמתקשים או חוששים להיכנס לשוק בתנאים הנוכחיים, וכן בקרב יזמי הנדל"ן שהמתינו לתחילת הורדת הריבית במשך כשנתיים. שני הצדדים מקווים כי הורדת הריבית מסמנת שינוי מגמה והכנסת מומנטום חיובי לענף, אך המצב הנוכחי עדיין רחוק משינוי אמיתי שיחזיר את הענף כמה שנים אחורה.

המדד נערך על ידי פרופ' דני בן שחר, ראש מכון אלרוב לחקר הנדל"ן וחבר סגל בפקולטה, וד״ר דנה נייער, עמיתת מחקר במכון. לדברי פרופ' בן שחר, השינוי הוא הקלה מסוימת אבל אנחנו עדיין נמצאים בסביבות ריבית גבוהות. "ההשפעה המיידית היא על עלויות המימון של היזמים: ההלוואות של היזמים נלקחות לתקופה קצרה, ואם הם לקחו אותן בריבית משתנה, זה יוריד להם את עלויות המימון. ועוד, זה ישפיע על ההלוואות החדשות שייקחו בהמשך. המשך ירידת ריבית בעתיד עשוי גם להפחית את המוטיבציה שלהם להמשיך ולהציע מבצעי הנחה ותנאי מימון מיוחדים לרוכשים – כפי שהציעו בעת האחרונה", הוא הסביר.

בנוגע לרוכשים אומר בן שחר כי המצב מורכב יותר. לדבריו, “הורדת הריבית משפיעה על הריבית קצרת הטווח, כלומר משורשרת למרכיב הריבית המשתנה במשכנתא – שם מיד רואים ירידה בהתאם. אבל משכנתאות רבות ניטלו בריבית קבועה והתמסורת של הריבית הקצרה של בנק ישראל לריבית המשכנתא הארוכה היא פחותה. כך אנחנו עדיין רואים שזוג צעיר שרוכש היום דירת 4 חדרים בשיעור מימון של 70% ב־12 הערים הגדולות נדרש להחזר משכנתא חודשי ממוצע של כ־11 אלף שקל. נכון שההחזר הזה כבר הגיע ל־11,600 שקל לחודש בשיא, אבל זה עדיין הרבה יותר מהתשלומים החודשיים בגובה 8,000-7,000 שקל שבהם היינו לפני כמה שנים. אם נראה ירידה בריבית המשכנתא בשיעור של 0.25% גם במסלול של ריבית קבועה ולא רק במסלול של הריבית המשתנה – זה עשוי להוריד כ־275 שקל מההחזר החודשי הממוצע (לרוכשי דירת 4 חדרים בשיעור מימון של 70%). ירידה של 1% בריבית במסלולי המשכנתא השונים תפחית מההחזר האמור יותר מ־1,000 שקל בחודש״.

2 צפייה בגלריה

")

פרופ' דני בן שחר. “בריבית קבועה כבר מגולמת ציפייה להורדת ריבית בעתיד”

(צילום: מיכה לובטון)

בנוגע לריבית הקבועה שגם היא ירדה, בן שחר מסביר כי כאן באות לידי ביטוי ציפיות הציבור. "בריבית הקבועה כבר מגולמת הציפיה להורדת הריבית בעתיד. אם הציבור סבור שיהיו בעתיד הנראה לעין הורדות נוספות של ריבית בנק ישראל, ציפיות אלה מגולמות בריבית הקבועה הנוכחית״. לפי רמת הביקושים הנמוכה היום בשוק הנדל״ן, נראה שיש בציבור ציפייה לירידת ריבית עתידית. כך, מחכים שהריבית תרד כדי להיכנס לשוק. אך בן שחר אומר כי התרחיש החיובי עשוי להתהפך אם ירידת הריבית — אם תתממש — תגדיל את הביקוש לדירות במצב שבו ההיצע לא יספק את עליית הביקושים באופן בר־קיימא. "יש קשר בין הריביות לבין מחירי הדירות. ככל שריבית המשכנתא יורדת, זה מוזיל את מחיר הדירה. זה גורם למשקי בית ומשקיעים להיכנס לשוק, אבל אם ההיצע לא יתאים את עצמו, זה יגרום למחירי הדירות לשוב ולעלות".