")

")

ניתוח

מהייפ ה-AI ועד סיום המלחמה: כך הגיע הדולר לשפל של 4 שנים מול השקל

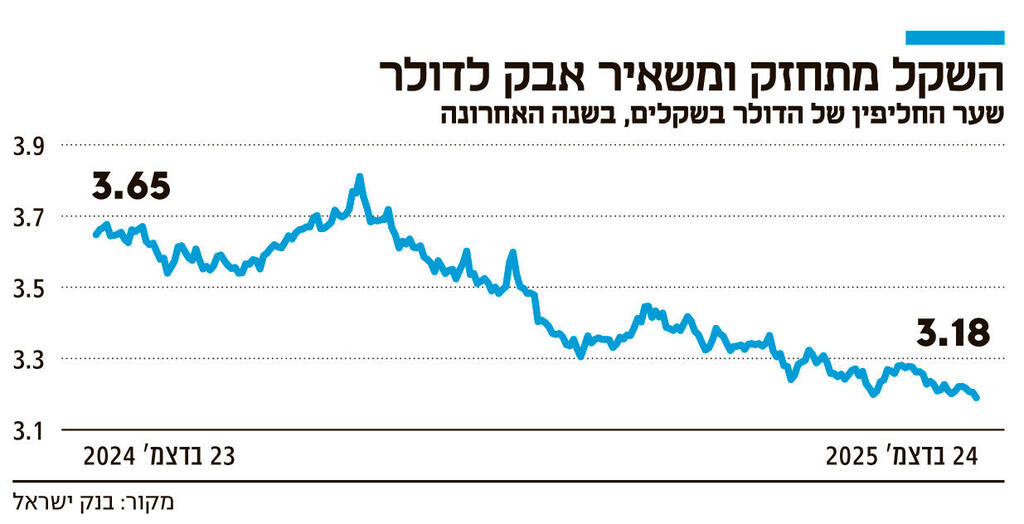

שמונה חודשים אחרי שנסחר סביב 3.8 שקל, המטבע האמריקאי נפל אתמול לשער של 3.18 שקל, הנמוך ביותר מאז ינואר 2022. ירידת פרמיית הסיכון של ישראל ופער הריביות לעומת ארצות הברית נתנו לשקל רוח גבית, זרם ההשקעות להייטק המקומי עם פריחת ה־AI העביר אותו למצב טורבו

לפני שמונה חודשים, עד כמה שזה נשמע דמיוני — אז ישראל הייתה בעיצומה של מלחמה עצימה — הדולר נסחר סביב 3.8 שקלים. אתמול הוא נסחר מתחת ל־3.2 שקלים. כלומר, ייסוף חד של יותר מ־16% מאז אפריל האחרון. הייסוף העקבי החל במחצית יוני, אז הדולר נסחר סביב 3.6 שקלים, ובאוגוסט כבר היה שווה 3.4 שקלים. בתחילת אוקטובר הופיעה לראשונה ה"קידומת" 3.2.

חשוב להבהיר: זה לא רק השקל שמתחזק מול הדולר, אלא הדולר נחלש מול כל שאר המטבעות. מדד הדולר (DXY) נחלש בחמשת הימים האחרונים ב־0.5%, בחודש האחרון ב־2.3% ובשנה האחרונה בכ־10%. כלומר, ההיחלשות של הדולר ניכרת במדד שנחשב לאחד המקובלים, המשקלל את שער החליפין של המטבע האמריקאי מול המטבעות העיקריים בעולם.

זו מהות המדיניות המאקרו־כלכלית של נשיא ארה״ב, זו הבטחת הבחירות שלו. הוא רוצה דולר חלש כדי לעודד יצוא ולצמצם את הגירעון המסחרי העצום שלו — שהגיע בשנה שעברה לכ־920 מיליארד דולר (בעיקר מול סין ומקסיקו). דולר חלש מעודד את היצוא ופוגע ביבוא, למרות שחשוב לזכור כי לארה"ב גירעון עתק בסחורות אך עודף משמעותי בשירותים.

1. אבל ישנם בעיקר גורמים ישראליים מובהקים. בראש ובראשונה, ירידה חדה בפרמיית הסיכון של ישראל — שנמדדת על ידי ה־CDS (תעודות ביטוח נגד חדלות פירעון של אג״ח ממשלתיות של ישראל). כבר במחצית השנה, כאשר טראמפ החל את הלחץ לסיום המלחמה, ה־CDS החלו את דרכם מטה מרמות שהיו מעל 100 נקודות, לעומת כ־40 ערב כניסת ממשלת נתניהו־סמוטריץ'. במהלך החודשים האחרונים צנחו ה־CDS, כאשר במחצית השנה האחרונה ירדו ביותר מ־36% (לרמות של 78–80 נקודות), ולפני שלושה חודשים שיעור הירידה עדיין עמד על כ־13%.

אלא שגם אחרי שהמלחמה הסתיימה והחטופים חזרו, ה־CDS של ישראל ל־5 שנים המשיכו להיחלש. בחודש האחרון הם המשיכו את דרכם מטה ונחלשו ביותר מ־5.2% לרמה של 66 — הרמה שנרשמה כמה ימים אחרי שהממשלה החלה לבצע את הצעדים הראשונים של ההפיכה המשטרית בתחילת שנת 2023. כלומר, השווקים בעצם די "מחקו" את הסיכון הגיאו־פוליטי שאפיין את שנות המלחמה העצימה.

התחזקות השקל באה לידי ביטוי גם בהתפתחות של סל המטבעות (שער החליפין הנומינלי האפקטיבי), שבעצם מתאר את השינוי של השקל מול המטבעות של שותפות הסחר העיקריות של ישראל — לרבות הדולר, היורו, הליש״ט והין — שגם התחזק בכ־14% לעומת השפל שלו באפריל 2025, וגם בימים אלו ממשיך את דרכו מטה. וכמובן — הנאסד״ק — המדד החשוב ביותר עבור ההייטק הישראלי, שלא מפסיק להפתיע ולשבור שיאים חדשים: יותר מ־18% בחצי השנה האחרונה וכמעט 4% בשבוע האחרון.

הנאסד״ק הוא מד הדופק של ההייטק הישראלי. כל תזוזה שם — למעלה או למטה — מתגלגלת כמעט מיידית לשוק המקומי. מרבית החברות הישראליות הפועלות מול השוק האמריקאי מגייסות שם, נמדדות שם ונמכרות שם. כשהנאסד״ק עולה, שוויי החברות מטפסים, תנאי הגיוס משתפרים, והמוסדיים בישראל מקבלים רוח גבית שמחזקת את הביקושים לשקל.

2. בהקשר הזה חשוב גם להדגיש כי פער הריביות בין ישראל לארה״ב פועל לטובת השקל: בזמן שריבית בנק ישראל עומדת על 4.25% אחרי מדיניות מאוד מדודה והפחתה אחת במחזור המוניטרי הנוכחי, בארה״ב הפד חתך אותה כמה פעמים וכיום היא עומדת על כ־3.5%–3.75%. כלומר, תנועות ההון נוטות להגיע למקום שבו הריבית גבוהה יותר, ולכן זרם ההשקעות נוטה כעת לכיוון תל אביב — ולא ניו יורק. וגם זה פועל לטובת חיזוק השקל.

מה לא משפיע, למרות שרבים ייחסו גם לאירוע הזה משקל בייסוף השקל? עסקת הגז עם מצרים. לפי JPM, מדובר במהלך שיוסיף כחצי מיליארד דולר ביצוא במהלך השנים הקרובות, אך לא ישפיע באופן ניכר על חשבונותיה החיצוניים של ישראל (החשבון השוטף של מאזן התשלומים) — והוא מהווה כ־0.3% בלבד מיצוא הסחורות והשירותים, או 0.1% מהתמ״ג.

כלומר, שם סבורים כי אין זה מהווה מחולל ייסוף של השקל בגלל ההיקף הנמוך של העסקה. כאמור, גם כאשר הסכומים יעלו בעשור הקרוב, לפי JPM הם עשויים להגיע לכ־0.4% מהתמ״ג בשנה. "גם אז המספרים נראים צנועים למדי", כתבו שם. כלומר, העסקה לא מהווה משקולת חזקה כדי להגדיל את משקל יצוא הסחורות כחלק מהיצוא או כחלק מהתוצר (מהכלכלה). קרי, זה לא אירוע שובר שוויון. כלומר: עוד קצת יצוא, עוד קצת מט״ח, אבל לא משהו שמזיז את הכלכלה ואת שער החליפין.

3. אבל הסיפור של הגז מפנה זרקור לנקודה קריטית: לפי הספרות הכלכלית, בטווח הארוך מה שקובע את שער החליפין הוא הכניסה או היציאה של מט״ח מהמשק — ולהפך. כלכלה שמכניסה הרבה מאוד דולרים פנימה, למשל בגלל יצוא, צפויה לחוות ייסוף של המטבע שלה, שכן מט״ח אינו שונה מהותית מ"עגבניות בשוק": אם יש עודף — המחיר יורד; אם יש מחסור — המחיר עולה.

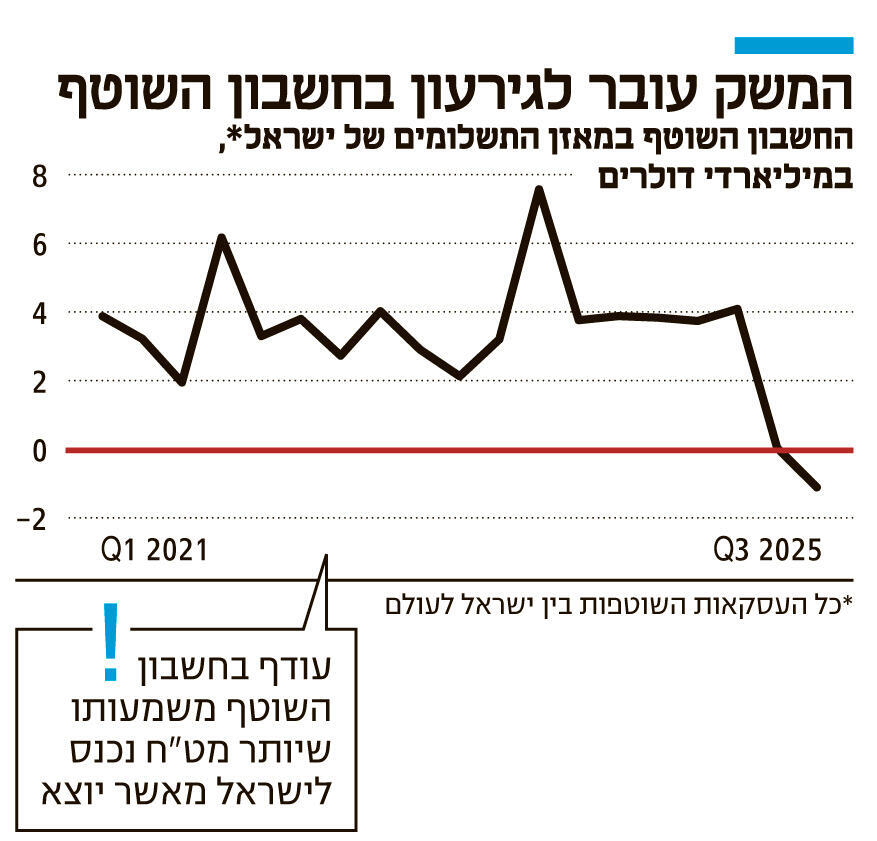

כדי לעקוב אחרי התנועות האלו יש להסתכל על החשבון השוטף במאזן התשלומים, שהוא הסיכום הרחב של כל העסקאות השוטפות בין ישראל לעולם. הוא כולל את סחר הסחורות, פעילות השירותים, תשלומי הריבית והדיבידנדים בין משקיעים ישראלים וזרים, וכן העברות חד־צדדיות כמו תרומות ומענקים. עודף בחשבון השוטף משקף מצב שבו יותר מט״ח (דולרים) נכנסים לישראל מאשר יוצאים ממנה, בעוד שגירעון מראה את ההפך. לכן הוא משמש מדד מרכזי לזרימת המט״ח "נטו", וממלא תפקיד מרכזי בהערכת היציבות של ישראל בעיני משקיעים וחברות דירוג.

4. לפי נתוני הלמ״ס, ב־13 השנים האחרונות (כ־52 רבעונים) ישראל רשמה עודף משמעותי בחשבון השוטף — כלומר נכנס הרבה יותר מט״ח ממה שיצא. אלא שברבעון השלישי של 2025 הכול התהפך, והמשק עבר לגירעון בחשבון השוטף של 1.1 מיליארד דולר. מאזן הסחר (יצוא ויבוא סחורות ושירותים) עדיין פועל לטובת ישראל. מאזן השירותים (הפער בין יצוא ליבוא שירותים — שם "מתחבא" יצוא ההייטק המשמעותי) ממשיך לזנק: מרמה של 8 מיליארד דולר לרבעון לרמה של 10 מיליארד דולר בשנה האחרונה. מנגד, מאזן הסחורות (הפער בין יצוא ליבוא סחורות) ממשיך להידרדר בקצב מהיר, אך עדיין ישראל מייצאת הרבה יותר ממה שהיא מייבאת. זה כמובן תומך בייסוף.

הסיפור מתחבא תחת הגירעון בחשבון ההכנסות. זינוק חד נרשם בגירעון חשבון ההכנסות הראשוניות — ל־3.7 מיליארד דולר — והפך לאחת התופעות המפתיעות ביותר שנראו בנתוני מאזן התשלומים בשנים האחרונות. מדובר בגירעון הגבוה ביותר שנרשם זה עשור, והוא לבדו אחראי כמעט במלואו למעבר לגירעון בחשבון השוטף (לבריחת הדולרים החוצה). חשבון ההכנסות הראשוניות מודד את תשלומי הריבית, הדיבידנדים ורווחי ההשקעות בין ישראל לעולם (גירעון משמעו שיצא יותר מט״ח מאשר נכנס).

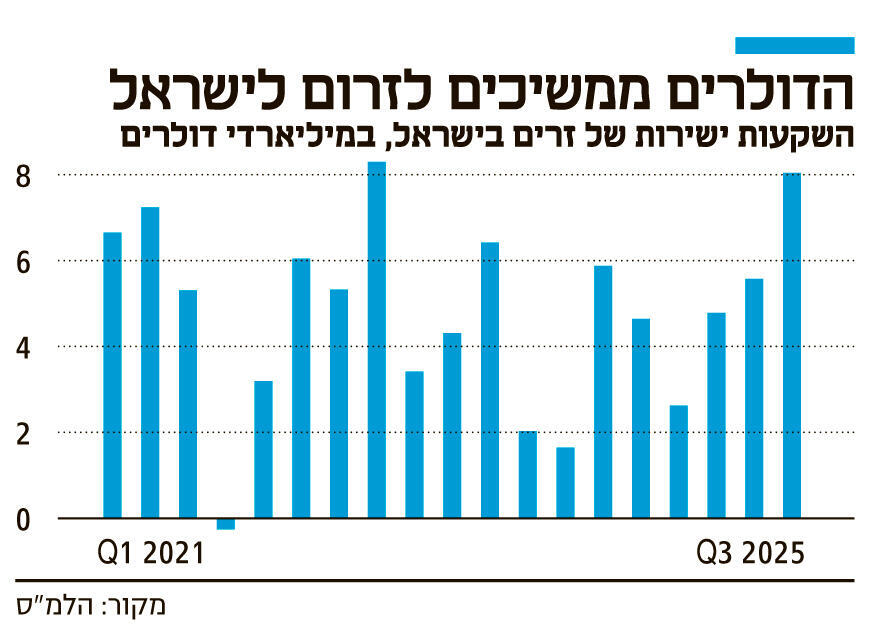

התשובה נמצאת בהשקעות של זרים בחברות ישראליות, בעיקר בהייטק ובעיקר ב־AI. ברבעון השלישי של השנה חל זינוק ל־10 מיליארד דולר בתשלומים שמשלמות חברות ישראליות למשקיעים זרים — אך רק מסיבות טובות: עלייה חדה ברווחיות חברות זרות הפועלות בישראל, בעיקר בענפי ה־AI, אך גם בשאר ההייטק, האנרגיה והפיננסים. ככל שהחברות רווחיות יותר, כך גדלים תשלומי הדיבידנד למשקיעים הזרים.

5. אבל איך נוצר מצב של זינוק בגירעון בחשבון השוטף יחד עם ייסוף של השקל? הרי היינו צריכים לראות פיחות. התשובה עוד יותר מעודדת: אותן חברות — לפחות רובן — החליטו להשקיע בחזרה את אותם רווחים בחברות ישראליות, ולכן הן בעצם "ביטלו את יציאת המט״ח" בפועל. חלק משמעותי מאותם הדיבידנדים לא באמת "זלגו לחו״ל", או זלגו רק מבחינת רישום חשבונאי, אלא נרשמו מחדש כהשקעה בישראל. את אותן השקעות ניתן לראות בחשבון הפיננסי ולא בחשבון השוטף.

ולראיה, ההשקעות הישירות הזרות (FDI) לא מפסיקות לשבור שיאים: כ־4.8 מיליארד דולר ברבעון הראשון של השנה, שעלו ל־5.6 מיליארד ברבעון השני, וקפצו ליותר מ־8 מיליארד דולר ברבעון השלישי של 2025 — אחת הרמות הגבוהות אי פעם.

החגיגה לא נגמרת, והשקל הוא חלק אינטגרלי ממנה. אלא שמה שיכול לגמור את החגיגה הוא משבר AI, סיכונים פוליטיים וגיאו־פוליטיים מוגברים (הפיכה משטרית ומלחמה) ומשבר בהייטק. כשהשווקים עולים והמטבע חזק אשליית החוסן משתלטת, והשאננות הופכת לסיכון המרכזי.