")

")

")

דגל אדום לקראת הריבית: הלוואות הצרכנים בארה"ב בעלייה, וגם פיגורי התשלומים

הזינוק ביוקר המחיה, מדלק ועד דיור, דוחף את האמריקאים להסתמך על הלוואות וכרטיסי אשראי. היקף הפיגורים בהחזרי חובות אמנם נמצא עדיין בשפל היסטורי, אך הוא מתחיל לטפס - ולא רק בקרב בעלי הכנסה נמוכה

משקיעים עוקבים מקרוב אחר סדקים דקים בשוק הלוואות הצרכנים האמריקאי, זאת בשעה שלווים בעלי הכנסה נמוכה יותר מתחילים לחוש את עול המחירים המאמירים והעלייה בשיעורי הריבית.

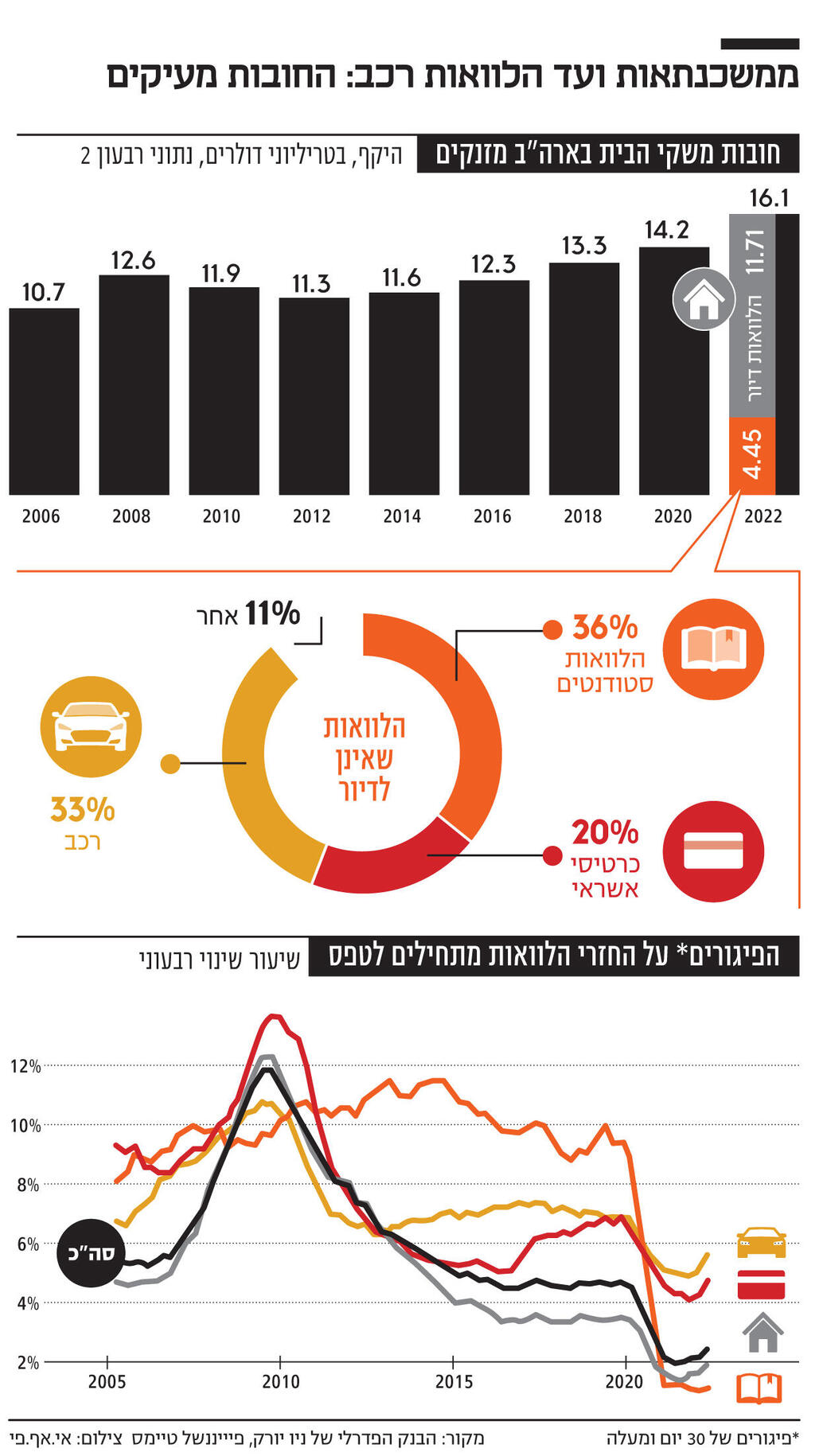

חובות משקי הבית בארה"ב זינקו השנה, לאחר שהצרכנים הגדילו את היקף ההלוואות שהם נוטלים כדי לממן את העלויות ההולכות וגדלות של בתים ומכוניות.

אך לא מדובר רק ברכישות גדולות. העלייה בשכר הדירה כמו גם מחירים גבוהים יותר בתחנות הדלק ובמרכולים דחפו צרכנים להסתמך יותר על כרטיסי אשראי. מחקר שערך הבנק הפדרלי של ניו יורק מראה כי משקי הבית החזיקו בשיא של 16 טריליון דולר בחובות ברבעון השני של השנה, עלייה של כ־2 טריליון דולר מאז התקופה שקדמה למגפה.

לעת עתה, היקף הפיגורים הכולל על תשלומי הלוואות נותר בשפל היסטורי של כ־2.7%, ומלווים גדולים, כולל בנקים, טרם הבחינו בעלייה משמעותית בהפסדים על הלוואות צרכנים. האבטלה יציבה ברמות שקדמו למשבר, והאמריקאים מוסיפים ליהנות מהשפעת התמריצים שהושתו בשלבים המוקדמים של המגפה.

בה בעת, בשעה שכלל הפיגורים על פירעון חובות לא עלה ברבעון השני, והם נמוכים עדיין ב־0.2% לעומת הרמות שקדמו למגפה, התמהיל של הפיגורים הללו השתנה. נתח הולך וגדל נמצא בשלבים המוקדמים של פיגור על החזרי הלוואות, לפי נתוני הפד של ניו יורק, סימן מבשר רעות. אלה בולטים במיוחד בחובות כרטיסי אשראי והלוואות רכב, שם שיעור הפיגורים מטפס בשכבות הכנסה נמוכות יותר ובקרב לווי סאב־פריים.

אנליסטים וכלכלנים מזהירים כי הבעיות הללו עלולות להסלים, זאת בשעה שהבנק הפדרלי של ארה"ב מעלה בקצב מהיר את שיעורי ריבית על מנת לרסן את עליות המחירים שנמצאות בשיא של 40 שנה.

מהלכי ההידוק של הבנק המרכזי טרם פגעו בשוק התעסוקה האמריקאי, ושיעורי האבטלה נמצאים בשפל של חצי מאה, אך כלכלנים צופים כי בסופו של דבר חברות ימתנו את קצב גיוס העובדים. מדיניות מוניטרית הדוקה יותר צפויה גם להקשות על גישה לכרטיסי אשראי חדשים, זאת בשעה שהלווים מתמודדים עם תשלומי חוב גבוהים יותר על כרטיסי האשראי ושאר הלוואות בריביות משתנות.

נתונים של Dv01, פלטפורמת נתוני שוק שמנטרת הלוואות שמציעות לצרכנים חברות פינטק, כמו SoFi, LendingClub, Prosper ו־Marlette, מראים כי היקפם של שיבושים חדשים בהלוואות אשראי, שלא טופלו בטווח של 30 ימים, עלה במאי לראשונה לרמות גבוהות מאלה שקדמו למגפה. שיבושים מתרחשים כאשר מידע שלילי על אודות הלווה — איחור בתשלומים, חדלויות פירעון, פיגורים — מתווסף לתיק הלקוח.

המגמה הזו מתרחשת בעיקר בגין לווים עם דירוג אשראי נמוך, אך לפי נתוני הפלטפורמה, נרשמה גם עלייה בשיבושים בקרב משקי בית המשתכרים עד 120 אלף דולר בשנה.

כלל ההלוואות התלויות ועומדות שאחריהן עוקבת הפלטפורמה עומד על כ־30 מיליארד דולר. מדובר בנתון נמוך בהרבה בהשוואה לכרטיסי אשראי או משכנתאות, אך עדיין סכום משמעותי, שכן הלוואות הפינטק הללו צפויות להגיע לשלב שבו יסומנו כצפויות לחדלות פירעון, מהר יותר מאשר הלוואות צרכנים מסורתיות יותר — כך לפי ג'ייסון קלאן, ראש מחלקת מוצרים מבניים בחברת קולומביה ת'רדנידל. בכך, הבעיות במגזר צפות בשלב מוקדם יותר.

"רוב הנתונים המשמעותיים נמצאים עדיין ברמות נמוכות. אך הבעיות הללו מתחילות ממקום מסוים. וככל שאתה מהדק את תנאי האשראי, כך אתה מוריד גישה לאשראי, גובה יותר על האשראי, מה שמוביל לתוצאות גרועות יותר ויותר", ציין קלאן.

שיעורי הפיגורים על פירעון חובות החלו לעלות גם במגזר הלוואות כלי הרכב, זאת בקרב לווי סאב־פריים. ביוני עמד שיעור הפיגורים על 2.7%, עלייה של 0.8% לעומת התקופה המקבילה בשנה שעברה, כך לפי נתונים שאספה סוכנות הדירוג מודי'ס. בעוד הטרנד הזה עדיין נמוך משיעורים ממוצעים היסטוריים, ההיקפים צפויים להמשיך לעלות במקביל למיצוי שארית החסכונות מתקופת המגפה — כך לפי הדו"ח של מוד'יס.

קצב העלייה בהיקף הפיגורים על תשלומי חובות היה עד כה נמוך ומוגבל מכדי לאותת על סיכון גובר למיתון. אך כל אחד מהנתונים הללו מראה, כי למרות שיעור אבטלה של 3.5% וצריכה שהיא חזקה עדיין, הלחצים הכלכליים מתגברים עבור משקי הבית בעלי ההכנסה הנמוכה יותר. הלחצים הללו החלו לפעול כאשר האינפלציה שחקה את החסכונות שנצברו במגפה, והם יחריפו ככל שהפד יהדק את המדיניות המוניטרית במאמץ מכוון לצנן את הכלכלה האמריקאית.

הפד צפוי להעלות ריבית בשיעור של בין 0.5% ל־0.75% בפגישתו הבאה בספטמבר. סימנים להאטה בכלכלה הגדולה בעולם — רבעון שני רצוף של התכווצות התמ"ג שדווח ביולי — גרמו בתחילה למשקיעים להמר כי הפד יאט את קצב העלאות הריבית בספטמבר, זאת אחרי שתי העלאות ריבית של 0.75% ביוני וביולי. בה בעת, דו"ח תעסוקה חזק שפורסם ביום שישי שעבר, ואשר הצביע על המשך עלייה חוצת מגזרים במשכורות, שינה את התחזית הזו לעת עתה.

"להערכתי קיימת סבירות גדולה לתקופה של צמיחה נמוכה מאוד", אמר אריק ווינגראד, כלכלן באליאנס־ברנסטין. "באקלים כזה הייתי מצפה לראות עלייה בפיגורים על תשלומי הלוואות. אני חושש ששוק התעסוקה ייחלש. וכאשר שוק התעסוקה נחלש, אנשים מתקשים לפרוע את חובותיהם".