החלום האמריקאי מתבסס על אשראי ומגדיל את הסיכון למשבר כלכלי נוסף

הציפייה לרמת חיים גבוהה מובילה את האמריקאים שוב לתהום החובות. האמריקאים חייבים סכום בלתי נתפס של 13.86 טריליון דולר. הפעם אלו לא המשכנתאות, אלא חוב צרכני, בעיקר לרכישת רכב והלוואות סטודנטים

פעמים רבות המשכורת השוטפת אינה מספיקה כדי לממן את אורח החיים שלו שואפים האמריקאים, והלוואות הן כלי נפוץ למימון החגיגה הצרכנית הזו. התפוצצות בועת המשכנתאות בעשור הקודם, שאחריה נגרר כל העולם למיתון, היתה תזכורת כואבת לכך שחובות צריך גם לשלם. אבל הזיכרון של הצרכנים והשוק קצר, ונראה שמשבר חובות חדש מגיע לפתחנו. הריביות הנמוכות והצמיחה הכלכלית שאפיינה את העשור האחרון נותנות רוח גבית לחזרה לאורח חיים חלומי – ממונף באשראי. נראה שגם הפעם זה הולך להיגמר בצורה דומה למה שקרה לפני עשור, ויש האומרים שאף גרוע מכך.

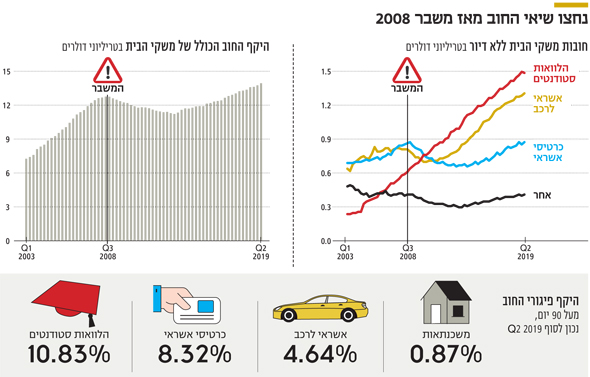

כדי להבין את מצב האשראי בשוק האמריקאי, נתחיל במבט מלמעלה, על רמת החוב של הציבור האמריקאי. האשראי הכולל ללקוחות פרטיים בארה"ב שבר שיא נוסף ברבעון החולף. לפי נתונים של הבנק הפדרלי של ניו יורק, משקי הבית האמריקאיים חייבים סכום אדיר של 13.86 טריליון דולר. לשם השוואה, בשיא בועת המשכנתאות ברבעון השלישי של 2008 עמד החוב הכולל על 12.68 טריליון דולר, כלומר כ־9% פחות מהחוב היום. זווית נוספת לרמת החוב הגבוהה בארה"ב הנה מצב החוב לנפש (Debt Per Capita), שנמצא במרחק של 3.7% בלבד מהשיא של סוף 2018, וב־35 מדינות בארה"ב נמצא בשיא כל הזמנים. אבל העובדה שזה 20 רבעונים רצופים החוב הצרכני האמריקאי ממשיך לתפוח, והוא כבר יותר גדול מהתמ"ג של כל אזור מדינות היורו, היא לא לב הסיפור. הבעיה המרכזית של החוב האמריקאי היא התמהיל שלו.

פיקוח מהודק על משכנתאות ומנגד זינוק באשראי לרכב ובהלוואות סטודנטים

לאחר משבר המשכנתאות שמו הרגולטורים האמריקאים דגש רב על שוק המשכנתאות, וכך גם המוסדות הפיננסיים האמריקאיים. בזכות מגבלות על המוסדות הפיננסיים עבר היקף המשכנתאות רק עכשיו את רמות שיא המשבר, והוא עומד על 9.41 טריליון דולר לעומת 9.29 טריליון דולר בשיא המשבר. לעומת המשכנתאות, מי שעשו את הקפיצה הגדולה ביותר הם החובות המסוכנים השייכים לאשראי הצרכני שאינו לדיור. כלומר, אשראי שמיועד להגברת צריכה שוטפת והעלאת רמת חיים. ההיקף הכולל של האשראי הצרכני האמריקאי ללא דיור זינק בכ־50% למול שיא המשבר, ולראשונה חצה את סף 4 טריליון הדולרים בסוף 2018. את הזינוק הובילו הלוואות לרכישת רכבים שעומדות כיום על כ־1.3 טריליון דולר למול כ־810 מיליארד דולר ברבעון השלישי של 2008, זינוק של כ־60%.

מי שמובילות את טבלת החוב הן בהיקף, והן ברמת החוב הבעייתי, הן הלוואות הסטודנטים שזה 15 שנים צומחות בקצב דו־ספרתי. הלוואות סטודנטים, שמהוות היום את החוב הצרכני הגדול ביותר, אחרי משכנתאות, עומדות על 1.48 טריליון דולר למול 610 מיליון דולר בלבד לפני כעשור, זינוק של פי 2.4. בניגוד למשכנתאות שבהן לבנק ישנה בטוחה כלשהי, הזינוק הנוכחי בהיקף האשראי מתרכז בהלוואות שבהן הביטחונות חלשים יותר, כמו בהלוואה לרכב, או שאינם קיימים כלל, כמו במקרה של הלוואות הסטודנטים. אם לא די בכך, סוג אשראי נוסף שנמצא בשיא כל הזמנים הוא חובות לכרטיסי אשראי. נכון לסוף רבעון השני של 2019, היקף החוב בכרטיסי אשראי עמד על כ־870 מיליארד דולר, חזרה לשיא החוב הקודם שנקבע ברבעון הרביעי של 2008. כאן חשוב להזכיר שבארה"ב הריביות על כרטיסי אשראי יכולות להגיע עד ל־30%, מה שמגדיל את הסיכון שגם כך גבוה עבור הלווים האמריקאים להיקלע לבעיית החזר אשראי.

אחוז החוב בפיגורי האשראי הצרכני נושק לשיא למרות מצב כלכלי חיובי לכאורה

ניכר כי כדי לממן את החלום האמריקאי, כמות האשראי הצרכני צומחת בקצב גבוה, אך נשאלת השאלה האםבכלל מדובר בתוצר לוואי של צמיחה בריאה. מבט בנתוני החובות בפיגור מעיד כי אכן מדובר בתופעה בעייתית. העלייה באשראי מתרכזת ברכיבים שבהם שיעור החובות בפיגור של 90 יום ומעלה גבוה משמעותית מזה הקיים במשכנתאות. שיעור חובות הסטודנטים שנמצא בפיגור של יותר מ־90 יום עמד ברבעון השני של 2019 על 10.83%. לשם השוואה, נתון השיא המקביל בתקופת המיתון בשנים 2007־2009 עמד על 8.66%. שיעור החוב בפיגור של כרטיסי האשראי עומד כבר על 8.32%, ושיעור החוב בפיגור של אשראי לרכב נמצא כבר על 4.64%, רחוק ב־0.63% בלבד משיא כל הזמנים שנקבע ברבעון הרביעי של 2010, בזמן שהכלכלה האמריקאית ניסתה להתאושש מהמשבר.

לשם השוואה, כאשר נקבע שיא החוב הקודם, ברבעון השלישי של 2008, שיעור החוב בפיגור של הלוואות הרכב היה 3.64%, 100 נקודות פחות מהמצב כיום. למול המצב המאתגר של החובות, לכאורה המצב הכלכלי של המשק האמריקאי אמור להיות מצוין בגלל שרמות האבטלה בארה"ב נמצאות בטריטוריה שלא נראתה ב־50 השנים האחרונות. הפעם האחרונה שבה נראו רמות אבטלה של 3.6%־3.7% היתה בשנת 1969. שינוי כיוון קטן שיביא לעלייה לרמה של רק 5% אבטלה יכול לחולל שמות ביכולת ההחזר של הלווים ולהקפיץ את נתוני החובות בפיגור לשיאים חדשים, על כל המשמעויות הכלכליות הכרוכות בכך.

השורה התחתונה

החלום האמריקאי לבית עם חצר, מכונית חדשה וקולג' יוקרתי לילדים, גורם לרבים לאתגר את חשבון הבנק שלהם, בדרך למשבר חוב חדש וחמור מקודמו.

הכותב הוא בכיר לשעבר במגזר הפיננסי, והמנכ"ל של הסטארט־אפ MoneyCompass.io המפתח פלטפורמת ייעוץ פיננסי מבוססת בינה מלאכותית, המסייעת לאמריקאים לנהל את החובות שלהם, בדגש על הלוואות סטודנטים