")

")

"ירידות המחיר הנקודתיות רחוקות מלשפר את מצב רוכשי הדירות"

הירידה בהיקפי המכירות משפיעה על שוק הדירות, אבל הריבית עוד גבוהה והמחירים לא ירדו מספיק כדי להקל על מצב הרוכשים; מדד היכולת לרכוש דירה של מכון אלרוב מראה כי ירידות המחירים בת"א וירושלים מושכות את השוק מטה, אך עדיין לא מביאות תפנית של ממש. האם היא תקרה בכלל? ייתכן שההיצע הנמוך ימנע זאת

שוק הנדל"ן נמצא בקיפאון בחצי השנה האחרונה, כאשר הן הקבלנים והן מוכרי דירות מיד שנייה חווים ירידה חדה בהיקפי מכירת הדירות, ולצד זאת, החלו להירשם ירידות מחירים נקודתיות. אם היו שחשבו כי מדובר בתקופה קצרה וחולפת, החודשים האחרונים הוכיחו אחרת – ומעטים עדיין חולקים על כך. עם זאת, לצד ההתפתחויות החיוביות הללו מבחינת הרוכשים, נראה כי הדרך לשיפור מצבם בצורה מהותית עדיין ארוכה, מאחר שבריבית במשק ובריבית המשכנתא לא חלה תזוזה של ממש, ומאחר שבצד ההיצע של הדירות, לא בטוח שמלאי הדירות יוכל לתת מענה לתרחיש של התחדשות הביקושים, עקב הקשיים בענף הבנייה מאז המלחמה.

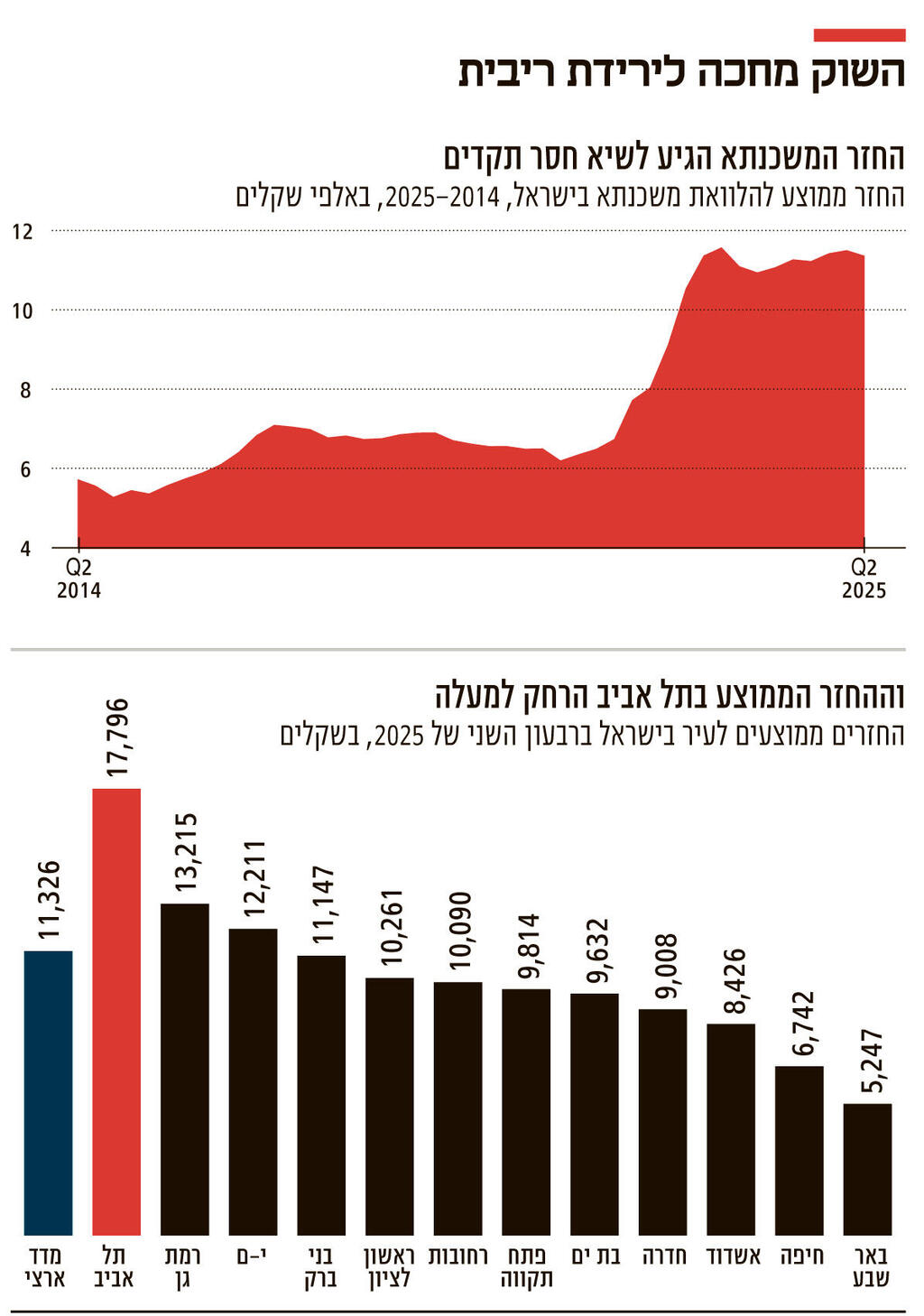

מדד היכולת לרכוש דיור של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול על שם קולר באוניברסיטת תל אביב, המתפרסם מידי רבעון בשיתוף כלכליסט, משקלל את הריבית על המשכנתאות, את גובה ההכנסה של משקי הבית ואת מחירי הדירות. בסעיף הריבית לא חל שיפור משמעותי, עם ירידה רבעונית מזערית של 0.01% ביחס לרבעון הקודם, וירידה שנתית (מול הרבעון המקביל אשתקד) בריבית הממוצעת מרמה של 5.17% לרמה של 4.99%, כך שהיא עדיין גבוהה. ברכיב השני של המדד, ההכנסה החודשית נטו של משק בית, הרי שזו ירדה בממוצע במהלך הרבעון השני של 2025 ביחס לרבעון שקדם לו בשיעור של כ־1.7%. כרגע, עיקר השיפור שנצפה במדד, קשורים לרכיב השלישי: ירידה ממוצעת של 1.1% שנרשמה ברבעון השני במחירי הדירות בישראל (ברמה השנתית מדובר עדיין בעלייה של 2.6% ביחס לרבעון השני של 2024).

ירידה של 58% בעסקות

על פי המכון, במהלך הרבעון השני של 2025, חלה ירידה של כ־33% במספר העסקאות ביחס לרבעון הקודם (מכ־26.5 אלף עסקאות ברבעון הראשון של 2025, לכ־20 אלף עסקאות ברבעון השני של אותה שנה). לעומת התקופה המקבילה אשתקד, חלה ירידה של כ־58% במספר העסקאות (מכ־31 אלף עסקאות ברבעון השני של 2024 לכ־20 אלף עסקאות ברבעון השני של 2025).

"מצבים שבהם אנחנו רואים ירידת מחירים שמלווה בירידה במספר העסקאות בשוק הנדל״ן הם נפוצים, זה קשר ידוע בספרות העולמית. מקרה דומה ראינו גם בתחילת המלחמה", אומר פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן וחבר סגל בפקולטה לניהול ע״ש קולר באוניברסיטת תל אביב, שערך את המחקר יחד עם ד״ר דנה נייער, עמיתת מחקר במכון. עם זאת, בן שחר קובע כי לירידה במכירות יש השפעה מוגבלת כאשר היא מגיעה ללא שינוי בפרמטרים נוספים, "הבאזז הזה שמדברים עליו, של ירידות מחירים בשוק, רחוק עדיין מלשפר באופן מהותי את מצבם של רוכשי דירה ראשונה. נדרשת ירידת מחירים משמעותית ומתמשכת שתלווה בירידת ריבית המשכנתא כדי שהרוכשים יחוו שינוי ממשי ביכולת לרכוש דיור — והסבירות שהמחירים והריבית יירדו בו זמנית היא לא גדולה".

3 צפייה בגלריה

")

פרסומת למבצעי מימון בתל אביב. ההחזר החודשי הגיע ל־11,467 שקל בממוצע

(צילום: מתוך פייסבוק)

בן שחר מעלה נקודה נוספת שמטילה ספק בהשפעת ירידות המחירים על כלל השוק. לפי נתוני אלרוב, שתי הערים הגדולות, תל אביב וירושלים, הן אלה שמובילות את ירידות ומשפיעות על המדד: "הערים הגדולות מאוד משפיעות על הממוצע המשוקלל, כי שם מלאי הדירות גדול. ברבעון השני של השנה, שתי הערים הגדולות מושכות את המחירים למטה והשיפור המסוים שנרשם במדד נובע ממה שהתרחש בהן".

לדבריו, הסיבה לירידת המחירים בערים אלה היא גם הקושי של משקי הבית להמשיך ולרכוש שם דירות. "בסופו של דבר", הוא אומר, "המחירים מגיעים לרמה שבה משקי הבית כבר לא יכולים לשרת משכנתא על נכסים כל כך יקרים עם ההכנסה השוטפת שלהם. בשילוב בכך שיש לאחרונה גידול בהיצע בתל אביב, בין היתר בשדה דב, אנו רואים נטייה לעצירה בעליות המחירים ואף לירידות מסוימות במחיר במהלך הרבעון השני״. לצד זאת, יש לציין כי היזמים מאד יצירתיים במתן הטבות שוות כסף כתחליף להנחה במחיר הדירה, מהלך שהם משתדלים להימנע ממנו, כך שלעתים, הירידה האמיתית במחירי הדירות גבוהה מזו המדווחת לרשות המיסים. אך מאחר שהיזמים לא מחויבים לדווח על כך, אין למדינה מידע מהימן בנושא.

נקודה נוספת המשפיעה על שוק הדיור היא הצורך בהיצע דירות גדול לתרחיש שבו הרוכשים יחזרו בקרוב אל השוק. בשלב זה, הקיפאון הופך יזמים רבים לזהירים בנוגע להשקעה בפרויקטים חדשים, הם חשים בשינוי בפסיכולוגיה של הקונים בשוק ונוקטים במשנה זהירות. לפי בן שחר, במקרה שהיצע הדירות לא יהיה מספק, תרחיש של חזרת הרוכשים אל השוק יכולה להביא עמה עליות מחירים. "אחרי חודשים ארוכים של עליות מחירים, יש כרגע תחושה שמצד אחד המומנט של המחירים הוא שלילי", הוא אומר, "ובו זמנית, יש ציפיות לירידת ריבית והוזלת המשכנתא. אבל מספר העסקאות הנמוך לא יוכל להימשך לנצח, כי עשרות אלפי משקי בית חדשים מחכים להיכנס לשוק מידי שנה. כרגע יש היצע בשוק אך ברור מן הסתם שברגע שהביקוש ייכנס בחזרה לשוק – והוא יהיה חייב בסופו של דבר להיכנס חזרה אל השוק כי האוכלוסיה לא מפסיקה לגדול – יהיה צורך להמשיך לספק את ההיצע באופן שוטף, אחרת נחזור לראות עליות מחירים".

ההחזר החודשי ירד ב־7 מתוך 12 ערים

המדד בוחן כאמור שני היבטים עיקריים, בהינתן שהריבית היא די סטטית כרגע: ההחזר החודשי וההון העצמי, הנדרשים לרכישת דירת 4 חדרים טיפוסית ב־12 ערים. מדד ההחזר החודשי אומד את סך התשלום החודשי הממוצע שמשק בית נדרש לשלם עבור הלוואת המשכנתה בשיעור מימון של 70% מערך הדירה, ובתנאי שההחזר החודשי לא יעלה על 30% מהכנסות משק הבית. ברבעון השני של 2025 ירד ההחזר החודשי בשיעור של כ־1.2% בהשוואה לרבעון הקודם — מ־11,467 שקל ל־11,326 שקל (ירידה של 141 שקלים בהחזר החודשי הממוצע עבור דירת 4 חדרים). ברבעון המקביל אשתקד עמד ההחזר החודשי הממוצע על 11,237 שקלים, וערכו ברבעון זה משקף לפיכך עלייה שנתית בשיעור של כ־0.8% (עליה שנתית של 89 שקלים בהחזר החודשי של דירת 4 חדרים).

לפי הנתונים, בהתחשב בגובה ההחזר הממוצע, 70% ממשקי הבית בישראל לא יכולים לרכוש דירת 4 חדרים מבלי שההחזר החודשי לא יחצה את סף 30% מההכנסה נטו של משק הבית ב־10 מתוך 12 הערים שבמדד (בכולן מלבד באר שבע וחיפה). ב־7 מתוך 12 הערים שנבחנות במדד חלה ירידה בהחזר החודשי הנדרש ברבעון השני של 2025 לעומת הרבעון הקודם: בירושלים — ירידה בשיעור של 4.6%, בת ים — 2.9%, באר שבע — 1.4%, חיפה ותל אביב — 1.1%, רחובות — 0.8% ופתח תקווה — 0.7%.

עלייה בהחזר החודשי הנדרש ברבעון השני של 2025 לעומת הרבעון הקודם נרשמה בבני ברק — עליה בשיעור של 3.0%, ראשון לציון — 2.6%, חדרה — 1.8%, רמת גן — 1.6% ואשדוד — 0.6%.

בערכים נומינאליים, ההחזר החודשי הנדרש ברבעון הנוכחי (עבור רכישת דירת 4 חדרים טיפוסית בשיעור מימון של 70%) עומד בבאר שבע על כ־5,247 שקל, חיפה — 6,742 שקל, אשדוד — 8,426, חדרה — 9,008, בת ים — 9,632, פתח תקווה — 9,814, רחובות — 10,090, ראשון לציון — 10,261, בני ברק — 11,147, ירושלים — 12,211, רמת גן — 13,215 ותל אביב — 17,796 שקל.

במהלך השנה האחרונה ההחזר נמצא בעלייה ב־6 מתוך 12 הערים שבמדד: בבני ברק בשיעור של 7.3%, חדרה — 6.25%, רמת גן — 5.0%, ירושלים — 2.5%, פתח תקווה– 1.9%, חיפה — 1.5% ובאר שבע — 0.4%. ירידה בהחזר החודשי הנדרש ברבעון השני של 2025 לעומת הרבעון המקביל אשתקד נרשמה באשדוד – בשיעור של 2.2%, רחובות — 2.1%, בת ים — 1.6%, תל אביב — 1.5% וראשון לציון — 0.2%.

")

מדד ההון העצמי בוחן את ההון העצמי הנדרש לרכישת דירת 4 חדרים ב־12 ערים בישראל, כאשר התשלום החודשי הנדרש להחזר המשכנתה עומד על שיעור של 30% מההכנסה החודשית נטו של משק הבית. לעומת הרבעון שקדם לו, ברבעון השני של 2025 ירד ההון העצמי הנדרש בממוצע ארצי בכ־11 אלף שקל בממוצע (מ־1.529 מיליון ל־1.518 מיליון שקל), המשקפים ירידה בשיעור של כ־0.7%. גם במקרה זה, בחישוב שנתי, עדיין מדובר בעלייה ממוצעת של כ־31 אלף שקל בהון העצמי הנדרש לרכישת דירה כזו (מכ־1.487 מיליון שקלים ל־1.518 מיליון שקלים), עלייה בשיעור של כ־2.1%. הממצאים מראים, כי 70% ממשקי הבית בישראל נדרשים להון עצמי העולה על 830 אלף שקל ב־9 מ־12 הערים שנבחנו במדד — כולן מלבד באר שבע, חיפה ואשדוד. בממוצע ארצי (על פני 12 הערים הגדולות), על מנת לרכוש דירת 4 חדרים טיפוסית, מבלי לחרוג, כאמור, מהחזר חודשי של 30% מההכנסה נטו, בני העשירון השישי נדרשים להון עצמי של כ־1.57 מיליון שקלים, העשירון השביעי לכ־1.40 מיליון שקלים, והעשירון השמיני לכ־1.25 מיליון שקלים.