")

")

ניתוח

אופקים כמשל: הדירות נקנו במבצע, הרוכשים משתכרים מינימום והמשכנתא בספק

יותר ממחצית מרוכשי הדירות באופקים בחצי השנה האחרונה נהנו מהטבות מימון אגרסיביות. הכלכלן הראשי באוצר מצא כי רמות ההכנסה שלהם משקפות החזר משכנתא של 55% משכרם, וחלקם צפויים לגלות שלא יוכלו לשלם עבור העסקה

הצצה לפעילות חברות הבנייה באופקים מאפשרת להבין מדוע בחודש הקודם בנק ישראל הטיל מגבלות על מבצעי המימון האגרסיביים של הקבלנים, שבמסגרתם רוכשי דירות משלמים רק 20%-10% משווי הדירה במועד הרכישה, ואת היתרה עם קבלת המפתח. הסיכון בעסקאות האלה הוא בעיקר של הרוכשים, שעלולים למצוא עצמם בעוד כמה שנים בלי יכולת להשלים את העסקה, בלי הדירה ועם סיכון לאבד גם את המקדמה ששילמו במועד הרכישה.

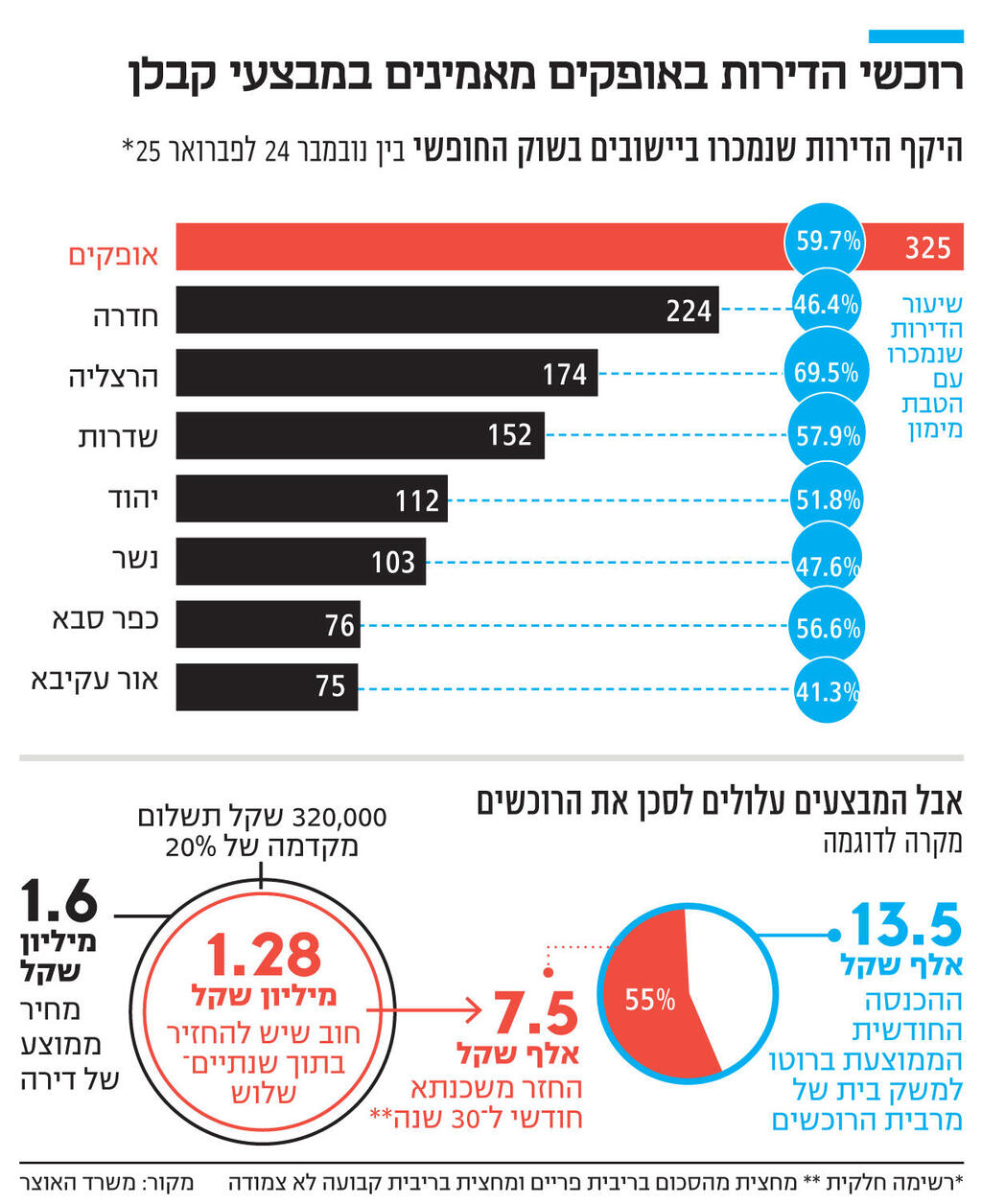

לפני שבועיים פרסם שמואל אברמזון, הכלכלן הראשי במשרד האוצר, סקירה תקופתית של שוק הנדל"ן. אחד הפרקים סיפק נתונים על פרופיל רוכשי הדירות במבצעי המימון באופקים. הבדיקה של העסקאות דווקא בעיר הזו אינה מקרית, אלא נובעת מכמות העסקאות בכלל, ושכיחות הטבות המימון בפרט. בין נובמבר 2024 לפברואר 2025 נמכרו באופקים 1,313 דירות חדשות. בתקופה הזו, רק בתל אביב ובירושלים נמכרו יותר דירות. אברמזון ניתח את כל העסקאות באופקים במחיר שוק חופשי (כלומר ללא מחיר למשתכן ומחיר מטרה המסובסדות על ידי המדינה). נמצא כי מתוך 325 עסקאות, ב־59.7% מהן ניתנה הטבת מימון - כלומר הקונה שילם רק 20%-10% ממחיר הדירה וישלם את היתרה עם קבלת המפתח.

מצב דומה קורה באזורים נוספים, אלא שהמצב באופקים חריג בשל אופי רוכשי הדירות — במבצעי המימון טמונה סכנה משום שהקונה מתחייב לתשלום עתק בעוד כמה שנים, בלי יכולת לחזות את העתיד. למשל, הוא אינו יודע מה יהיה השכר שירוויח, או מה יהיו מחירי הדירות והריבית על המשכנתא. הסיכון גדול עוד יותר במקרים שבהם חברת הבנייה נתנה הטבת מימון בלי שהלקוח קיבל את אישור הבנק (חיתום) ונמצא שבעתיד יעמוד בהחזר המשכנתא.

על פי הכלכלן הראשי, מחצית מהרוכשים באופקים שקיבלו הטבת מימון לדירה שתימסר בעוד יותר משנה, קנו דירה בפעם הראשונה. נורת האזהרה נדלקה משום שהשכר הממוצע של רוכשים אלה הוא 13.5 אלף שקל ברוטו למשק בית, ואילו המחיר הממוצע של דירה היה 1.6 מיליון שקל. בתסריט שבו משק בית כזה שילם מהונו העצמי מקדמה בשיעור של 20% - 320 אלף שקל — הוא יצטרך לפרוע בעוד שנתיים־שלוש חוב של 1.28 מיליון שקל. כיום החזר משכנתא ל־30 שנה, שבו מחצית מהסכום בריבית פריים ומחצית בריבית קבועה לא צמודה, הוא כ־7,500 שקל בחודש. כך קונים אלה מתחייבים לשלם מדי חודש 55% מההכנסות של משק הבית — עול כבד שמעמיד בספק את יכולת ההחזר שלהם, ובספק עוד יותר גדול את היכולת שלהם בכלל לקבל משכנתא.

בכיר באחת מחברות הבנייה אמר לכלכליסט כי "אני לא מכיר מישהו שקונה דירה בשוק החופשי ולא מבקש מבצעי 80-20, לא משתלם לעשות עסקה אחרת". לדברי בכיר בחברה אחרת, מי שדחפו את המגמה הזו באופקים הם מתווכים שמכנים את עצמם גם "מארגני קבוצות" או "מלווי משקיעים". אנשים שמגיעים עם רשימה של 30-20 קונים, ומצפים להטבת מימון. הוא מספר שהם צצו "כמו פטריות אחרי הגשם ויצרו כאוס באופקים. ישבו אצלי במשרד מעל 20 מלווי קבוצות. לפני כמה ימים היתה ישיבה ובה המשווקים סיפרו שכל לקוח שנכנס למשרד ביקש הטבת מימון".

אף שאופקים נפגעה ב־7 באוקטובר בהתקפת הטרור, ובעיר נרצחו 27 תושבים ונהרגו 6 שוטרים, בנוסף לתושבי העיר שנהרגו במקומות אחרים בעוטף עזה, השפעת המלחמה לא ניכרת בביקושים לדיור. אלה מאמירים גם בזכות הטבות המס, העובדה שהעיר מוקפת בחמישה בסיסים צבאיים, מערכת החינוך הטובה, המחירים הסבירים יחסית, תחנת הרכבת, והקרבה לבאר שבע.

על פי בדיקה של אתר מדלן, החברות הבולטות שידווחו לרשות המסים על מכירת דירות באופקים בתקופה הנסקרת הן החברות הציבוריות י.ח. דמרי (58 דירות) ואפי קפיטל (45), והחברות הפרטיות אבני דרך (44) ובראל (35). עוד כ־10 חברות בנייה דיווחו על מכירת דירות בכמות קטנה יותר. מנהלים ויזמים שפועלים באופקים אמרו לכלכליסט כי החברה הבולטת במבצעי המימון היא אפי קפיטל, שכיום מציעה הטבה אגרסיבית שבה היא מאפשרת לרוכשים לשלם רק 10% ממחיר הדירה במועד הרכישה. משום שדמרי ואפי קפיטל הן ציבוריות, אפשר למצוא בדיווחים שלהן נתונים על הפרויקטים באופקים. ההבדל המרכזי בין השתיים הוא בכך שאצל דמרי רוב הבנייה הושלמה: בשלושה מתוך ארבעה מתחמים באופקים הדירות יימסרו כבר השנה, והמתחם הרביעי יושלם ב־2026. לעומת זאת, אפי קפיטל צפויה להשלים את הבנייה ב־2028-2027. כך שרוב הדירות שדמרי מכרה כלל לא נכללו בבדיקת הכלכלן הראשי. אפי קפיטל בונה 1,200 דירות באופקים, כ־50% מהדירות במחיר מטרה, והיתר בשוק חופשי. ב־2024 היא מכרה 211 דירות בשוק החופשי. בתשובתה לכלכליסט מסרה כי חלקן הגדול במבצעי מימון 90-10. עם זאת, החברה הדגישה כי "כל הרוכשים עברו חיתום מלא של הבנק על כל יתרת המשכנתא שיצטרכו לשלם".

מבצעי המימון שחברות הבנייה מציעות מתאפשרים בשני סוגים של עסקאות. סוג אחד הוא כאשר לקוח משלם 20%-10% ממחיר הדירה באמצעות כסף שהביא מהבית, ונוטל מהבנק הלוואת בלון על חלק נוסף ממחיר הדירה — כ־40%-30%. זו הלוואה שאותה הוא יפרע עם קבלת המפתח, כאשר ייקח משכנתא, ואת הריבית לתקופה שעד קבלת הדירה מימן לו הקבלן. המסלול הזה מסוכן פחות משום שהבנק מבצע הליך חיתום, שבמסגרתו הוא בוחן את יכולת הלקוח לפרוע את ההלוואה. האפשרות האחרת שקיימת בשוק היא תשלום של סכום ראשוני, 20%-10%, ותשלום היתרה במועד קבלת הדירה. כאשר בתקופת הביניים עד קבלת הדירה הלקוח לא מתבקש לשלם דבר, ולכן לא נדרש להלוואת בלון. הבעיה במסלול הזה היא בכך שאף בנק לא בדק את יכולת ההחזר.

טל קופל, מנכ"ל מדלן, אומר כי "בסופו של דבר, הרוכשים והיזמים לוקחים הימור, יש לקוות שמחושב, ומגלגלים את שאלת המימון כמה שנים קדימה. השאלה היא מה יקרה אם השוק ישתנה לרעתם, והאם בעצם אנחנו יוצרים עכשיו את הבעיות העתידיות של שוק הנדל"ן הישראלי". קונים מוכנים לקחת את הסיכון מתוך מחשבה כי מחיר הדירות יעלה תמיד, ובמקרה הכי גרוע ימכרו את הדירה וירוויחו מעליית השווי. אלא שנופר יעקב יו"ר התאחדות יועצי המשכנתאות אומרת כי "בעסקאות המימון גלומים הרבה סיכונים". היא ומספרת על לקוח שרצה לשלם מקדמה של 200 אלף שקל לדירה במחיר 1.2 מילון שקל. "עצרתי אותו משום שהוא לא עובד".

אחד הקשיים הוא הנחיה של הממונה על חוק המכר דירות במשרד השיכון, שלפיה מוכר הדירה נכנס לנעלי הקבלן וצריך לספק ערבות לקונה החדש, לכל הפחות על ההפרש בין שווי הדירה בעת שקנה אותה למחיר המכירה החדש לאחר עליית הערך. הנקודה החשובה היא שבנק לא יסכים להעמיד לקונה משכנתא על סכום הדירה החדש בלי ערבות על מלוא הסכום. בנוסף, מחיר הדירות יכול לרדת, בניגוד לציפיות. הסיכונים בכל אחד מהתסריטים האלה הם בעיקר על רוכשי הדירות, משום שאם לא ישלימו את העסקה - הדירה נשארת בידי חברת הבנייה, ובדרך כלל במקרה כזה סכום המקדמה לא יוחזר לקונה.

לכן בחודש שעבר בנק ישראל הטיל מגבלות שנועדו למזער את הסיכון (ראו הרחבה בידיעה הסמוכה). בנק לא יוכל לתת יותר מ־10% מהלוואות הדיור שלו כהלוואת קבלן. כמו כן, הטבת מימון שבה התשלום על יותר מ־40% משווי הדירה נדחה, תתאפשר רק עד 25% מהפרויקט.