")

")

בלעדי

בנק ישראל צפוי להטיל מגבלות על מבצעי הקבלנים

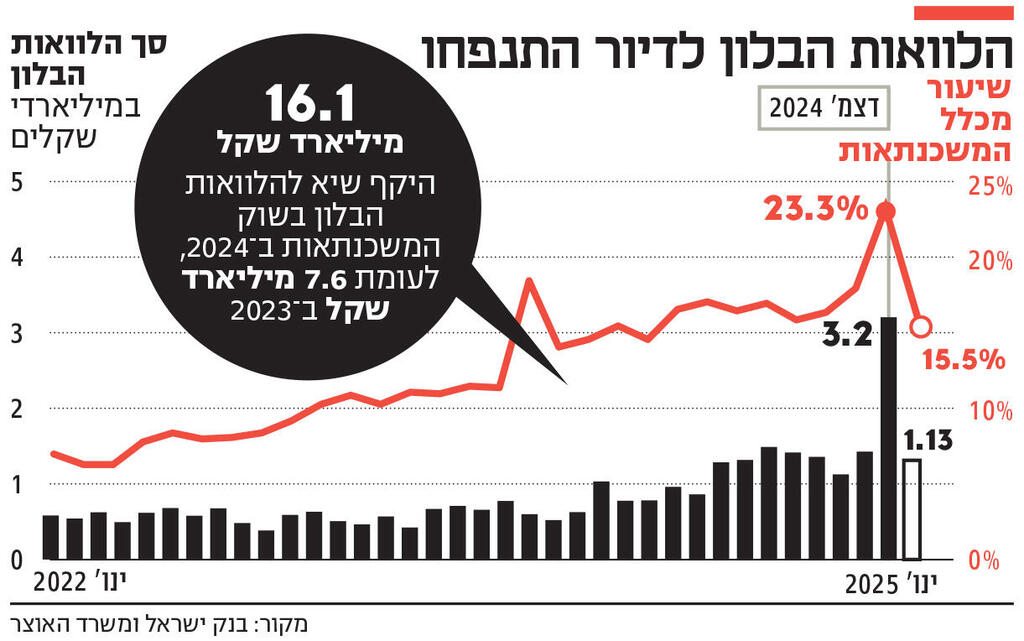

בנק ישראל נערך להקשחת התנאים על "הלוואות בלון" בעקבות הסיכון הגובר בענף הנדל"ן. לפי הערכות תפורסם בקרוב הוראה מחייבת לבנקים לרתק הון גבוה יותר עבור אשראי למבצעי קבלנים כדי להפוך את המבצעים לפחות כדאיים

בבנק ישראל צפויים להטיל בקרוב מגבלות על הבנקים בכל הקשור למימון ותמיכה ב"מבצעי קבלן", המאפשרים לרוכשים לרכוש דירות עם הון עצמי נמוך במיוחד (20% ומטה) תוך כדי דחיית יתר התשלומים למועד בו הדירה תהיה מוכנה (כ־3 שנים לאחר מכן). בשלב זה פרטי המגבלות והעיתוי שבו יושתו לא ידועים בבירור, אך גורמים בממשלה, בבנק ישראל ובבנקים מעריכים כי המגבלות יפורסמו בטווח זמן של שבועות בודדים.

הצעדים לא צפויים להפתיע את הענף, שכן בחודשים האחרונים בנק ישראל התריע בפני עליית הסיכון בענף הנדל"ן, ואף זימן לפני שלושה חודשים את ראשי המערכת לשיחה, בה דרש הבהרות, נתונים ותוכניות להקטנת הסיכון בתחום. בבנק ישראל גם איימו שאם לא יהיה שינוי בשוק, הם ישקלו להתערב. עד כה, מבצעי הקבלן לא התמתנו.

הקבלנים לוקחים סיכון גבוה

בכדי להבין את המגבלות שנשקלות על הבנקים צריך לחזור ולהבחין בין שני סוגי מבצעים שרווחים כעת בשוק הנדל"ן למגורים. הראשון הוא המבצע שזכה לשם "20/80". במבצע זה, הרוכש משלם 20% או פחות מערך הדירה, ומתחייב לשלם את יתר ה־80% כאשר הדירה תהיה מוכנה. מה שמייחד את המבצע הזה הוא שהרוכש אינו נראה מבחינת המערכת הבנקאית ובנק ישראל: הוא שילם 20% מכיסו הפרטי, או מתוך הלוואות שאינן מסווגות כהלוואות לדיור, לא נפגש עם הבנק, ולכן גם לא עבר תהליך חיתום שבוחן האם בבוא היום, בעוד 3 שנים, הרוכש יוכל לעמוד בתשלומי משכנתא חודשיים. גם הקבלן אינו שואל את עצמו מה יקרה אם ערך הדירות לא יעלה, כך שהרוכש לא יוכל לקבל משכנתא גדולה מספיק, ויצטרך להשלים הון עצמי שאין ברשותו, כי משכנתא ניתנת רק עד 75% לכל היותר משווי הדירה.

מכיוון שבדרך כלל קבלנים לוקחים מימון משמעותי מהבנקים, בפועל הבנק מעניק מימון לקבלן עבור הבנייה, אך הוא נדרש לתת לו מימון גבוה יותר משום שהוא מקבל פחות כסף מהרוכשים. כאן נכנס בנק ישראל לתמונה: בבנק מעוניינים להוציא הוראה שקובעת שהבנקים יצטרכו לרתק הון גבוה יותר עבור אשראי למבצעי קבלנים, מה שיהפוך את המבצעים לפחות כדאיים עבור הקבלן. מבחינת הפיקוח על הבנקים מדובר בהנחיה פיקוחית קלאסית: מזהים שהקבלנים לוקחים על עצמם סיכון גבוה - ומניחים שמחירי הדירות יאמירו, שהריביות יירדו ורוב הרוכשים יעמדו בתשלומים שנותרו - ומנחים את הבנקים לבטא את הסיכון הגבוה יותר.

המבצע השני משלב בין 20/80 להלוואת בלון. כלומר, הרוכש משלם 20% או פחות מערך הדירה במועד החתימה, חותם על משכנתא לרוב בשווי של 40% מהערך, ומתחייב על תשלום 40% הנותרים לקבלן בסוף התקופה. המשכנתא היא הלוואת בלון שהלקוח מתחייב לשלם בעוד 3-2 שנים, ובינתיים מחויב לשלם את הריבית. אלא שהקבלן מסבסד את תשלום הריבית ללקוח. מבחינת הרוכש, זו הזדמנות לקבל הלוואה לדיור (משכנתא) ללא ריבית בתקופת הבנייה. הקבלן לעומת זאת נהנה מצמצום עלויות, שכן סבסוד הריביות בהלוואה עבור הלקוח זול מהחלופה - שבה הוא לא מצליח למכור את הדירה, או מאפשר ללקוח לשלם את מלוא הסכום בסוף התקופה. את הלוואת הבלון הרוכש בדרך כלל יפרוס מחדש למשכנתא, בתקווה שהריביות במשק יהיו נמוכות יותר והאינפלציה תתמתן.

מגבלה על הלוואת בלון לפי ערך הנכס

מבצעי הלוואת בלון נשמעים מפחידים יותר, משום שבעצם מדובר כאן בקבלת הלוואה לדיור (משכנתא) על בסיס תשלום של הון עצמי נמוך מאוד. נוסף לכך, קיים סיכון משמעותי לפרט הרוכש, שכן ההלוואה רשומה על שמו, ולא על הקבלן, והרוכש נושא באחריות לפרוע את החוב. עם זאת, מסלול זה פחות מטריד את בנק ישראל, שכן הבנק אחראי על היציבות של המערכת הבנקאית, ולא על ההיבטים הצרכניים.

")

מבחינת בנק ישראל מסלול הלוואות הבלון הוא פחות מטריד, מכיוון שכל לקוח שקיבל הלוואה כזו עבר תהליך חיתום, והבנק אישר אותו. כלומר, הבנק מעריך שהוא יהיה מסוגל להחזיר את ההלוואות. ואכן, בחלק מהבנקים החלו להטיל מגבלות על הלוואות הבלון. כך לדוגמה, בבנק לאומי החליטו שלא יתנו הלוואות בלון למי שלא שילם 20% מההון העצמי של הדירה. בנוסף, החליטו להגביל את הלוואת הבלון לכל היותר ל־40% מערך הנכס. כך שייתכן שהאופטימיות של בנק ישראל מבוססת, וכי העובדה שבהלוואות בלון הבנקים פוגשים את הלקוח ומבצעים תהליך חיתום מנטרלת את הסיכון. אבל למרות זאת, נודע לכלכליסט, כי בבנק ישראל שוקלים להטיל מגבלות גם על הלוואות בלון. אלו יכולות לכלול הגבלה עד שיעור מסוים מערך הנכס.

מי שיושפעו במיוחד מהגבלות אלו הם רוכשי דירה ראשונה, שמהווים כ־73% מרוכשי דירות באמצעות מבצעי מימון. ייתכן שיוטלו מגבלות מיוחדות על קבוצת רוכשים זו, כגון דרישות מחמירות יותר ליחס החזר מההכנסה הפנויה. משמעות הדבר היא שקבוצה זו תיאלץ לגייס הון עצמי גבוה יותר או לדחות את רכישת הדירה.

מבנק ישראל נמסר כי "כמו שאמרנו בעבר, אנחנו עוקבים מקרוב אחרי ההתפתחויות בשוק הדירות, ובשווקי האשראי לדיור ולקבלנים. ככל שיוחלט, בנק ישראל יפעל בתחום תוך שימוש בכלים רלבנטיים מהארסנל שעומד לרשותו".