")

")

ריבית הפריים ירדה ל-5.75% - כמה זה ישפיע על המשכנתא שלכם?

הפחתת הריבית ב-0.25% תקטין את ההחזר החודשי במסלול הפריים בכ-68 שקל בלבד, בעוד שמשפחות שלקחו משכנתא לפני 2022 עדיין משלמות עד 1,000 שקל יותר בחודש מאשר לפני גל העלאות הריבית. הממשלה שוקלת לכסות חלק מהתוספות, אך גורמי המקצוע דוחים את ההצעה בתקיפות

ההחלטה של בנק ישראל להוריד את הריבית ב־0.25%, לראשונה מאז ינואר 2024, תקל מעט על העול הכבד של נוטלי המשכנתאות – במיוחד על אלו שלקחו משכנתא עד 2022 ולא מיחזרו אותה עד כה.

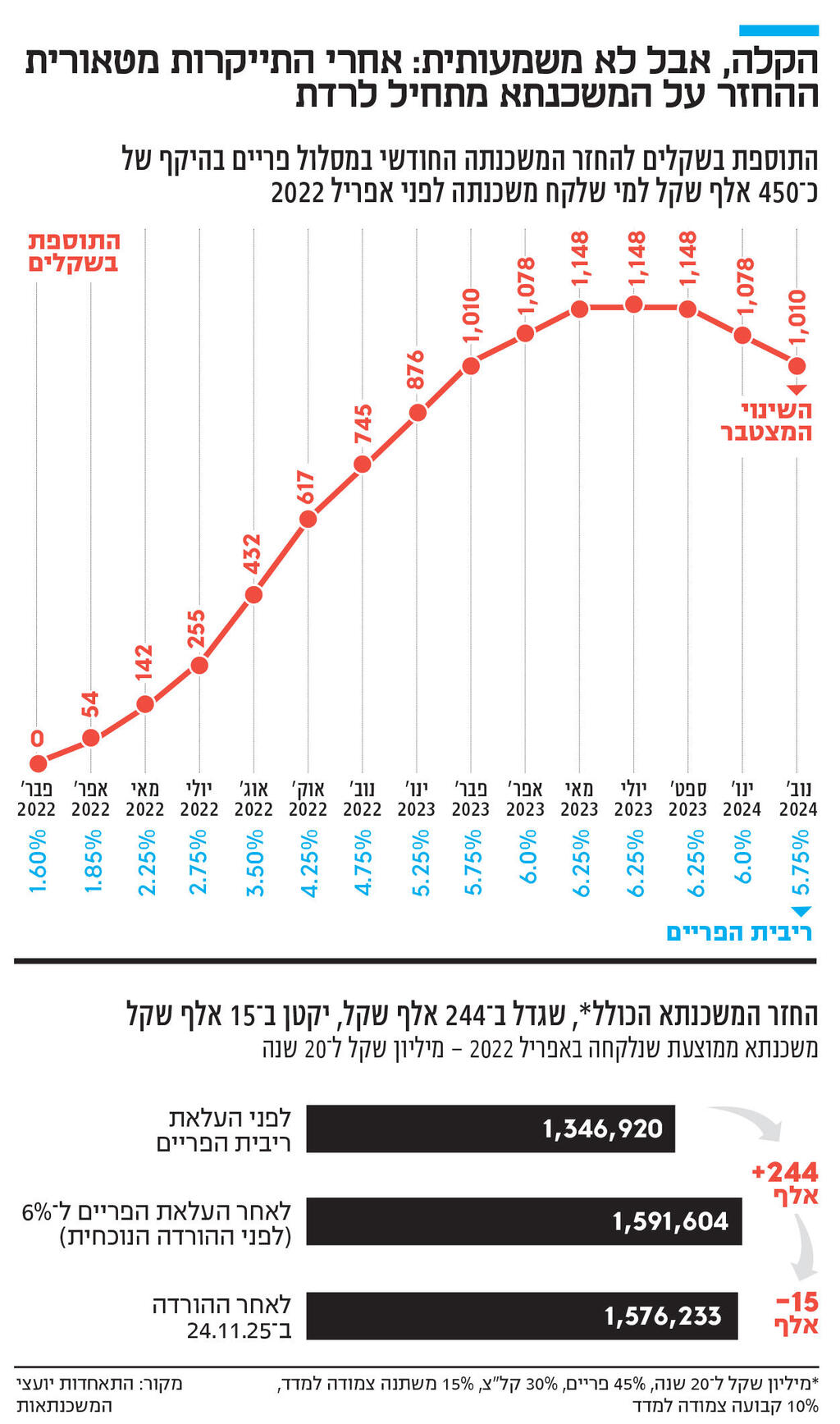

ביום ראשון הקרוב תיכנס לתוקף הפחתת הריבית במשק, ובהתאמה גם הפחתת ריבית הפריים, ששיעורה ירד ל־5.75%. המשמעות היא שההשפעה על החיוב בגין חודש נובמבר אמנם תהיה כמעט אפסית, אך בגין חודש דצמבר כבר תחול הפחתה מלאה בהחזר החודשי.

השאלה עד כמה זה יורגש בכיס תלויה בהיקף המשכנתא ובשיעור החשיפה למסלול הפריים. עד לתחילת העלאות הריבית באפריל 2022, הציבור נהר אחרי מסלול זה, שהציע ריבית נמוכה מאוד תמורת נקיטת סיכון שהיא תעלה – תרחיש שרבים בציבור לא צפו אחרי קרוב לעשור של ריבית נמוכה, ושהתממש בצורה מלאה. ב-2021 בנק ישראל אף הגדיל את תקרת החשיפה למסלול משליש לשני שליש. טרם העלאת ריבית ב-2022, חלקו של מסלול הפריים במשכנתאות שנלקחו עמד בממוצע על כ־45%.

לפי סימולציה שערך שימי אדזיאשוילי, חבר הוועדה המקצועית בהתאחדות יועצי המשכנתאות, עבור מי שלקח משכנתא של כמיליון שקל ל־25 שנה, כש־45% ממנה במסלול פריים, ההחזר החודשי על רכיב הפריים עמד לפני תחילת העלאות הריבית באפריל 2022 על 1,821 שקל. מאז החלו ההעלאות טיפס ההחזר החודשי במסלול זה בשיאו ל-2,969 שקל, ולאחר הורדת הריבית האחרונה בינואר 2023 הוא נותר על 2,899 שקל. כאמור, מדובר בשינויים על מסלול הפריים בלבד, ולא במסלולים אחרים.

הפחתת הריבית שביצע בנק ישראל כעת תקטין את ההחזר החודשי במסלול הפריים בכ־68 שקל נוספים, כך שההחזר יעמוד על 2,831 שקל. אך גם אחרי ההפחתה נותרת התייקרות מצטברת של כ־1,010 שקל בחודש לעומת המצב לפני העלאות הריבית באפריל 2022. כלומר, בשיא גל ההעלאות ההחזר במסלול הפריים התייקר בכ־1,150 שקל לחודש, וההפחתה האחרונה "מחזירה" רק חלק קטן מההתייקרות.

בסימולציה נוספת למשכנתא ממוצעת שנלקחה באפריל 2022 – מיליון שקל ל־20 שנה, בתמהיל הכולל 45% פריים – עלה ההחזר החודשי מ־5,387 שקל לפני ההעלאות ל־6,419 שקל כשהפריים הגיע ל־6%, וכעת הוא ירד ל־6,354 שקל: עדיין תוספת של כ־970 שקל בחודש לעומת נקודת המוצא. סך החזר המשכנתא לאורך חיי ההלוואה גדל בכ־244 אלף שקל ביחס למצב שלפני העלאות הריבית, כאשר ההפחתה הנוכחית מקטינה את תשלומי הריבית בכ־15 אלף שקל.

עם זאת, רבים מיחזרו את המשכנתא בשנים האחרונות. במחצית הראשונה של 2025 מוחזרו משכנתאות בהיקף של כ־16.5 מיליארד שקל – כשליש מסך המשכנתאות שנלקחו באותה תקופה, שהסתכמו בכ-50 מיליארד שקל (המחזורים אינם נספרים בנתוני המשכנתאות החדשות).

כיום, לפי נתוני התאחדות יועצי המשכנתאות, שיעור החשיפה הממוצע לפריים במשכנתאות חדשות עומד על כ־10% בלבד. עבור הלווים החדשים עם חשיפה מצומצמת לפריים, ההשפעה של הפחתת הריבית האחרונה על ההחזר החודשי תהיה מתונה בהרבה לעומת בעלי המשכנתאות הוותיקות שנלקחו לפני 2022.

ההשפעה של העלייה החדה בריבית, שתוך 13 חודשים זינקה מ־0.1% ל-4.75% (והפריים בהתאמה בין 1.6% ל-6.25%) על נוטלי המשכנתאות, קיבלה תשומת לב רבה. יו"ר ועדת הכספים אז משה גפני יזם הצעת חוק, שעל אף שנחשבת פופוליסטית זכתה לתמיכה גם בקרב חלק מחברי האופוזיציה, לפיה העלאת הריבית לא תתגלגל אל חלק מהמשכנתאות. ההצעה נתקלה בהתנגדות נחרצת מצד גורמי המקצוע בבנק ישראל ובאוצר, שראו בה התערבות חריגה בתמחור המשכנתאות.

לאחרונה עלה הנושא שוב לכותרות, לאחר שיו"ר המועצה הלאומית לכלכלה פרופ' אבי שמחון ניסה לקדם הצעה לפיה המדינה תספוג רטרואקטיבית חלק מהתייקרות המשכנתא בשנים 2022–2025. גם כאן גורמי המקצוע התנגדו בתקיפות, ולפי שעה נראה כי ההצעה לא תקודם.

מהתאחדות יועצי המשכנתאות מסרו ביחס להורדת הריבית ב־0.25% כי ״זו החלטה חשובה ואנו מקווים שהמגמה תימשך, אך ההפחתה לא תוביל לשינוי מהותי בגובה ההחזר החודשי של הלווים ולא תקל משמעותית את מצבם של הזוגות הצעירים בישראל". בהתאחדות סבורים כי על בנק ישראל להאריך את הוראת השעה המאפשרת משכנתא לכל מטרה, ומגדירים אותה "כלי יעיל שהציבור ממשיך לבחור בו על מנת להקל על התזרים החודשי שלו, לפרוע הלוואות יקרות וקצרות טווח ולהחליפן בהלוואות ארוכות טווח". לפי ההתאחדות, בספטמבר האחרון נלקחו הלוואות לכל מטרה בהיקף של כ־574 מיליון שקל.

בשנים האחרונות מאפשרת הוראת שעה של בנק ישראל לבעלי דירות לקחת הלוואה לכל מטרה כנגד משכון הדירה, כך שסך המימון על הנכס יכול להגיע עד 70% משוויו, כאשר החלק שמעל 50% מוגבל לכ־200 אלף שקל ונועד בעיקר לאיחוד הלוואות יקרות קצרות טווח לפריסה ארוכה וזולה יותר. ההסדר החריג הזה נקבע לראשונה בתקופת הקורונה כהקלה זמנית ונפסק בסוף 2021, אך הוחזר בסוף 2023 במסגרת הוראת שעה ייעודית למלחמת חרבות ברזל, ומאז הוארך כמה פעמים – תחילה עד סוף 2024 וכיום עד סוף 2025, אז אמורה ההוראה לפקוע אם לא תוארך שוב.