")

פרשנות

הפחתת הריבית היום כמעט מובטחת, על ההמשך בנק ישראל לא יכול להתחייב

על אף ההתכנסות של האינפלציה ליעד, הייסוף החד בשקל והירידה בפרמיית הסיכון, בבנק ישראל מעדיפים שלא להתחייב למסלול הפחתות ריבית עד שיצטברו נתונים ברורים על עמידות הכלכלה אחרי שנתיים של זעזועים ביטחוניים ופיסקאליים

אם לא יהיו הפתעות דרמטיות, הוועדה המוניטרית של בנק ישראל, בראשות הנגיד אמיר ירון, תפחית היום (ב') את הריבית במשק ב־0.25% לרמה של 4.25%, זאת אחרי 14 החלטות בהן החליטו בבנק המרכזי להימנע מהמשך ההרחבה המוניטרית.

למעשה התפנית שתוביל להורדת הריבית התחילה לפני שנתיים כאשר הנגיד הוריד את הריבית ב־0.25% בסוף 2023, בעיצומה של מלחמה, כאשר התובנה היתה כי מלחמת "חרבות ברזל" מהווה אירוע דפלציוני המפחית ביקושים ומחירים. מהר התברר כי לא כך הדברים, ובנוסף כי המשק הישראלי בעיצומה של טלטלה גיאו־פוליטית שהזניקה את אי הוודאות וחוסר היציבות לרמות מסוכנות שחייבו ריבית גבוהה כמדיניות מייצבת.

זאת ועוד, המלחמה הציבה אתגרים פיסקאליים (תקציביים) עצומים. לא רק בגלל הזינוק בהוצאות הביטחון, אלא גם בעקבות מדיניות תקציבית מאוד בעייתית של הממשלה שהשתקפה בהפחתות דירוג אשראי רבות וממושכות. עם זאת, שוק העבודה הפגין איתנות מרשימה ושיעורי האבטלה נותרו בשפל היסטורי - סביב 3% או פחות - תופעה שהפכה את הפחתת הריבית לפחות דחופה. למעשה, מצבו של שוק העבודה העניק לבנק ישראל הרבה מאוד מרחב תמרון מוניטרי שאפשר לו להתרכז ביציבות המחירים וגם ביציבות המשק כולו בימים סוערים - בגלל עזה, חזבאללה, איראן וגם החות'ים.

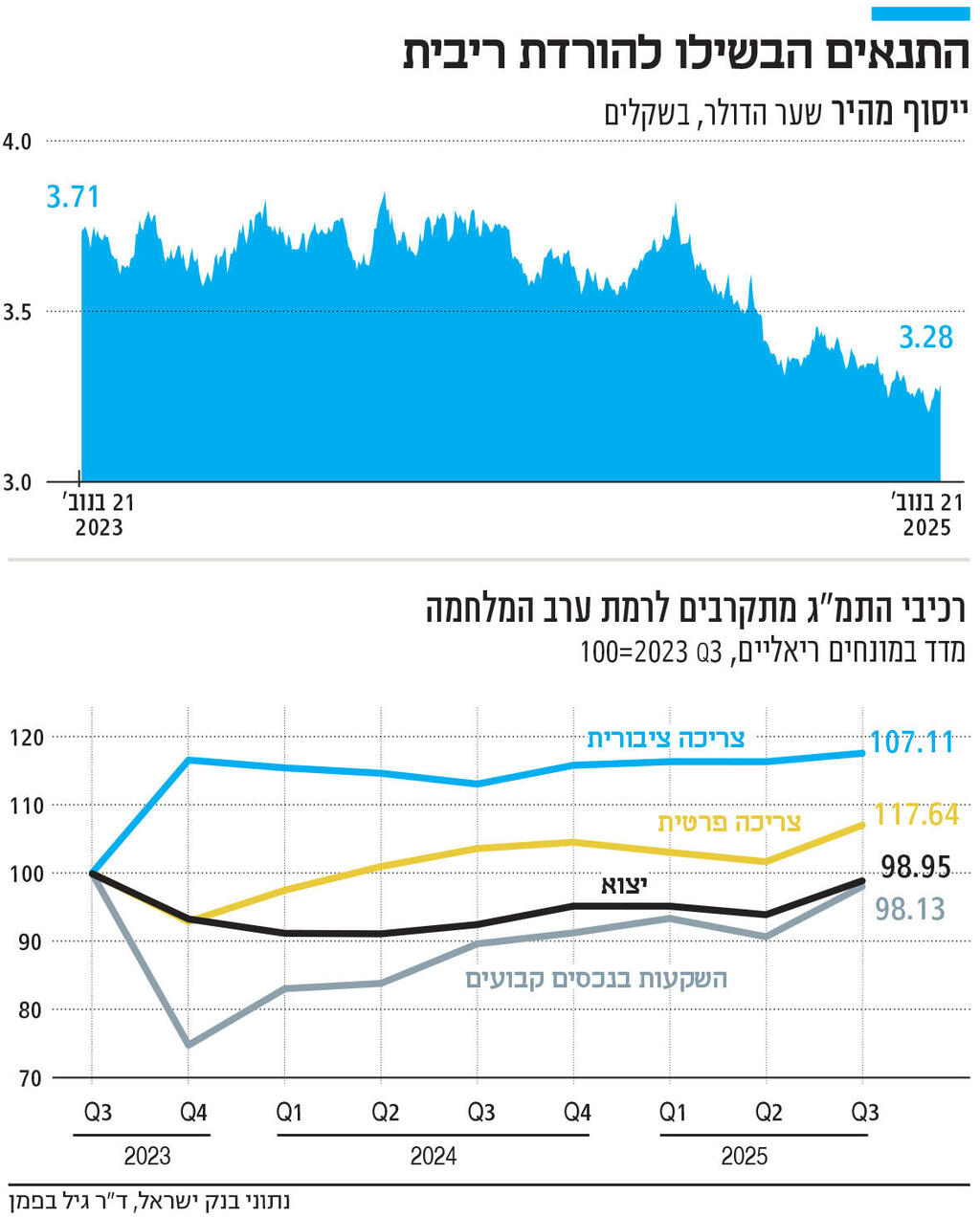

אלא שלפני חודש וחצי המציאות השתנתה. המלחמה העצימה בעזה הסתיימה ופרמיית הסיכון של ישראל הגיבה מיד כפי שבאה לידי ביטוי ב־CDS (תעודות ביטוח על חדלות פירעון של אג"ח ממשלתיות) אשר צנחו תוך ימים ספורים בכ־13% והתייצבו סביב 70 נקודות – הרמה הנמוכה מאז 7 באוקטובר 2023. ערב החתימה על הסכם הפסקת אש מול חמאס, ה־CDS עמדו על 80 נקודות.

עוד נתון קריטי שנכנס למשוואה המוניטרית היה שער חליפין: אם בתחילת אפריל הדולר נסחר סביב 3.8 שקלים ולפני הסכם להפסקת האש הוא היה שווה כ־3.4 שקלים, בחודשיים האחרונים הוא צנח לרמות של 3.2 שקלים בלבד ואף הגיע לרמת 3.1 שקלים שלא נראתה כבר ארבע שנים. הייסוף המרשים והמהיר היווה כוח דפלציוני מבני שהיה מבוסס גם על התחזקות היצוא, בעיקר של שירותים לרבות הייטק, וכניסה מסיבית של דולרים על רקע ביצועים מרשימים מחברות ההייטק הישראליות.

אך זה לא הכל, גם ארצות הברית הפחיתה את הריבית - פעמיים ברציפות, בספטמבר ואוקטובר, ב־0.25% בכל פעם. בנוסף, מספר משרתי המילואים הפעילים ירד וחברות התעופה החלו לחזור לישראל - סימן לחזרה לשגרה וגם להרחבת ההיצע.

בבנק ישראל מעדיפים לחכות לקרקע מוצקה

שילוב כל ההתפתחויות החזיר את סוגיית הפחתת הריבית לשולחן. מדיניות בנק ישראל היתה ניצית ושמרנית: הפחתת האינפלציה מתחת ליעד יציבות המחירים שקבעה הממשלה (תקרה של בין 1% ל־3%); ביצור של הציפיות לאינפלציה סביב אמצע היעד (2%) והפקדה יתרה לצמצום הפערים המבניים שנוצרו בין היצע נמוך (של עובדים, טיסות, דירות ועוד) לביקושים גבוהים, בעיקר של הממשלה.

נגיד בנק ישראל והוועדה המוניטרית החליטו להמתין עד שיצטברו מספיק נתונים שיהוו קרקע מוצקה להורדת הריבית. הם סירבו להכניס את המדיניות המוניטרית לרכבת ההרים המאפיינת את המדינה ואת הממשלה והעדיפו לקחת סיכון של הפחתה מאוחרת מאשר מוקדמת מדי. זאת למרות שנתוני הצמיחה לרבעון השני של השנה - אז חלה מלחמת "עם כלביא" ששיתקה את המשק לכ־11 ימים – גרמו לצמיחה שלילית של ממש.

על רקע אי הוודאות הכללית, החלטת הוועדה המוניטרית לתת רק לנתונים להכתיב את המדיניות היתה נכונה וה"מומנטום" נוצר. לראייה: למרות שהאינפלציה השנתית נכנסה לתוך יעד היציבות רק באוגוסט האחרון, היא החלה את דרכה למטה באפריל.

בנוסף, שני המדדים האחרונים הפתיעו לטובה – והיו מאוד חשובים עבור ירון וחבריו לוועדה המוניטרית. האינפלציה כבר חודשיים ניצבת על 2.5% - בתוך היעד. נדגיש כי זו לא אינפלציה נמוכה, במיוחד כאשר מבינים כי רמת המחירים (הבסיס) בישראל היא מבין הגבוהות בעולם המפותח, ויש עוד כמה סעיפים מאוד תנודתיים שמראים כי גל האינפלציה שהחל ב־2022 וגרם להעלאות הריבית עדיין איתנו.

אך חשובות מכך הן הציפיות לאינפלציה. זה המדד שמספר אם המשקיעים, החזאים והבנקים מאמינים שבנק ישראל מסוגל להחזיר את האינפלציה ליעד. לפי הנתונים האחרונים שפרסם בנק ישראל בסוף השבוע, הציפיות של החזאים ירדו מתחילת השנה ועד נובמבר מ־2.7% ל־2% - בדיוק באמצע היעד. הציפיות לפי הריביות הפנימיות של הבנקים ושל חוזי האינפלציה כבר על 1.9%-1.8%. יתרה מזו, הציפיות לאינפלציה כפי שמחושבות משוק ההון (פער בין אג"ח צמוד לאג"ח לא צמוד) צנח בנובמבר לרמה של 1.6% בלבד.

להתאים את הריבית הריאלית למציאות החדשה

כך מגיעים לנתון הקריטי: הריבית הריאלית בישראל - שהיא הריבית הנומינלית בניכוי הציפיות לאינפלציה - והיא החשובה, זה בעצם המחיר האמיתי של הכסף. היא התייצבה סביב ה־3%. זו ריבית ריאלית גבוהה מאוד. כפי שהסבירו כלכלני ג'י.פי מורגן בסוף השבוע האחרון בסקירה מקיפה על המשק הישראלי, בנק ישראל רוצה להתאים את הריבית הריאלית למציאות החדשה: "אנו רואים את ההפחתה הצפויה (בריבית) כ'כיוונון עדין' של הריבית הריאלית, שטיפסה כלפי מעלה עקב הירידה בציפיות האינפלציה, ולא כניסיון להרחיב את התמיכה הכלכלית התאמות לכלכלה". כלומר, המטרה היא פחות לחולל צמיחה, שכן נתוני הרבעון השלישי ל־2025 הראו כי ההתאוששות מהמלחמה מול איראן היתה מרשימה והצמיחה "בסדר".

צמיחה שנתית של יותר מ־12%, כפי שהראו הנתונים, אינה מתארת את המגמה הכללית אלא היא תולדה של בסיס נמוך וגל קניות פתאומי אחרי שהישראלים נאלצו לשבת במקלטים מעל שבוע.

אלא שיש כמה נתונים ברורים: הצמיחה לעומת הרבעון השלישי של 2024 (בלי מלחמה מול איראן), עמדה על 3.5% ולראשונה רמות התוצר הכללי, העסקי והתוצר לנפש חזרו לרמות שלפני המלחמה. תחזית הצמיחה ל־2025 בדרך למעלה לרמה של 3%, רמת צמיחה סבירה ביותר לשנה הנוכחית שברובה התנהלה מלחמה בעזה וגם היתה מלחמה באיראן.

מנגד, חשוב לא פחות לציין כי היצוא וההשקעות במשק – שני מנועי צמיחה קריטיים של המשק - טרם חזרו לרמות של הרבעון השלישי של 2023. מאז, הצמיחה מובלת בעיקר על ידי הצריכה הממשלתית שזינקה ריאלית בכ־18% וזה יהיה חייב להיפסק בגלל הצורך לרסן גירעונות תקציביים.

בנוסף, הנתונים המעודכנים של השבועות האחרונים כבר מראים כי ברבעון האחרון תהיה התקררות מסוימת. ריבית ריאלית נמוכה יותר תקל על המשך הצמיחה ועל שיפור ההרכב שלה, בעיקר להשקעות.

מילת המפתח למדיניות בנק ישראל תהיה "זהירות"

השאלה הגדולה כעת אינה האם תהיה הפחתת ריבית בנובמבר, אלא כמה הפחתות יהיו בחודשים הקרובים ובאיזה היקף אחרי נובמבר. כלומר, מה יהיה היקף המחזור המוניטרי הנוכחי. האם בנק ישראל יסתפק בהפחתה מצטברת של 0.75% או הוא יילך עד 100 נקודות שלמות ולא יעצור עד ריבית של 3.5%?

ישנו קונצנזוס רחב שהמחזור הזה יהיה רדוד או של תנועות עדינות, קטנות ואיטיות. בנק ישראל לא רק ירצה לראות נתונים על האינפלציה ועל התוצר, אלא בעיקר לקבל תמונה של הפער בין היצע לביקושים.

תהינה מספר הפחתות ריבית, אך כפי שמסבירים בסקירה של ג'י.פי מורגן, זה לאו דווקא יהיה בצמוד למדדים הטובים הצפויים בהמשך הדרך. כלומר, לא כל פעם שהמדד יהיה נמוך נראה תגובה מוניטרית מיד אחרי. מילת המפתח תהיה "זהירות": התסיסה החברתית בשיאה על רקע קידום חוק ההשתמטות, המערכת הפוליטית סוערת בגלל שנת בחירות ב־2026 והאיומים הגיאו־פוליטיים שוב מרימים ראש שכן הממשלה הנוכחית לא ממש הצליחה לממש את ההישגים של צה"ל לשינויים אסטרטגיים.

בתוך כל אלה, עתיד תקציב המדינה לוט בערפל אך כבר ניכר כי רפורמות מבניות משמעותיות לא יהיו בו וגם לא שינויים רציניים בסדר העדיפויות של הממשלה. כל זה כשתקרת הגירעון עלולה להיות קרובה לרמות הגבוהות של שלוש השנים האחרונות, שהיו מאופיינות בגירעונות עתק והזנקת החוב לרמות בלתי רצויות ואף מסוכנות של מעל 70% תמ"ג, לעומת 60% תוצר בסוף 2022. לא בכדי ה־CDS עדיין 75% מעל הרמה ערב כניסתה של הממשלה הנוכחית, ולא בכדי הסוכנויות לא רצו להעלות דירוג.