")

")

מדריך

כללים חדשים בשוק המשכנתאות: כל מה שצריך לדעת על הוראות בנק ישראל

בנק ישראל מנסה לרסן יצירת "הר חובות" בלי לחנוק את האשראי: המגבלה על שיעור ההחזר מההכנסה מתהדקת, אבל זוכי מחיר למשתכן יקבלו משכנתא גדולה יותר בזכות עדכון תקרת השווי לרכישת דירה במחיר מופחת - כלכליסט עושה סדר

בנק ישראל פרסם בתחילת השבוע את ההוראה הסופית שנוגעת למגבלות בשוק המשכנתאות. הוראה זו משקפת ניסיון לרקוד על שתי חתונות: מצד אחד, להכיר בכך שיוקר המחיה והריביות הגבוהות מחייבים מתן פתרונות אשראי זולים יותר דרך הלוואה לכל מטרה; מצד שני, להתמודד עם החשש שמשקי הבית ייקחו על עצמם יותר מדי חובות שהם לא יוכלו להחזיר, ולכן הוא מהדק את בדיקת יכולת ההחזר (PTI). בכך בנק ישראל מנסה להוזיל את האשראי למי שזקוק לאשראי, אך רק בתנאי שהוא מסוגל לעמוד בהחזר החודשי הכולל. אז מה השתנה במחיר למשתכן, בהלוואות לכל מטרה ואופן בו מחשבים את ההכנסה הפנויה? כלכליסט עושה סדר:

החמרה:

הידוק המגבלה על שיעור ההחזר מההכנסה

מה משתנה? החל מ־1 ביולי 2026, בנק ישראל עוצר את האפשרות לבחון כל הלוואה על נכס בנפרד. מעתה, אם תרצו לקחת הלוואה נוספת על הבית (כמו הלוואה לשיפוץ או לכל מטרה), הבנק יחויב לסכום יחד את כל התשלומים החודשיים שלכם על אותו הנכס – גם המשכנתא הישנה וגם ההלוואה החדשה – ולבדוק אותם כחבילה אחת מול המשכורת.

מדוע? בנק ישראל רוצה למנוע מצב שבו משקי בית לוקחים על עצמם "הר חובות" שהם לא יוכלו לעמוד בו. המטרה היא להבטיח שגם אם המצב הכלכלי ישתנה או הריביות יעלו, עדיין יישאר לכם מספיק כסף פנוי למחיה בסוף החודש.

לדוגמה: ניקח את משפחת כהן, עם הכנסה חודשית נטו של 20 אלף שקל, שמשלמת כיום משכנתא של 6,000 שקל בחודש. נניח שהמשפחה מבקשת כעת הלוואה נוספת לשיפוץ הבית, שההחזר החודשי עליה הוא 4,500 שקל.

במצב הישן: הבנק הפחית את המשכנתא הקיימת מההכנסה (20 אלף פחות 6,000) ונותרו 14 אלף שקל פנויים. הבנק בחן את יכולת ההחזר של ההלוואה החדשה מתוך היתרה הזו (4,500 מתוך 14 אלף), וכל עוד הלווה עמד בקריטריונים הפנימיים – העסקה לרוב אושרה.

לפי החישוב החדש: הבנק יסכום את המשכנתא הקיימת (6,000 שקל) ואת ההלוואה המבוקשת (4,500 שקל), ויגלה כי סך ההחזרים עומד על 10,500 שקל. סכום זה מהווה 52.5% מתוך הכנסת המשפחה. מאחר שנוצרת חריגה מרף ה־50% המותרים לפי הוראות בנק ישראל, המשמעות היא שההלוואה תידחה.

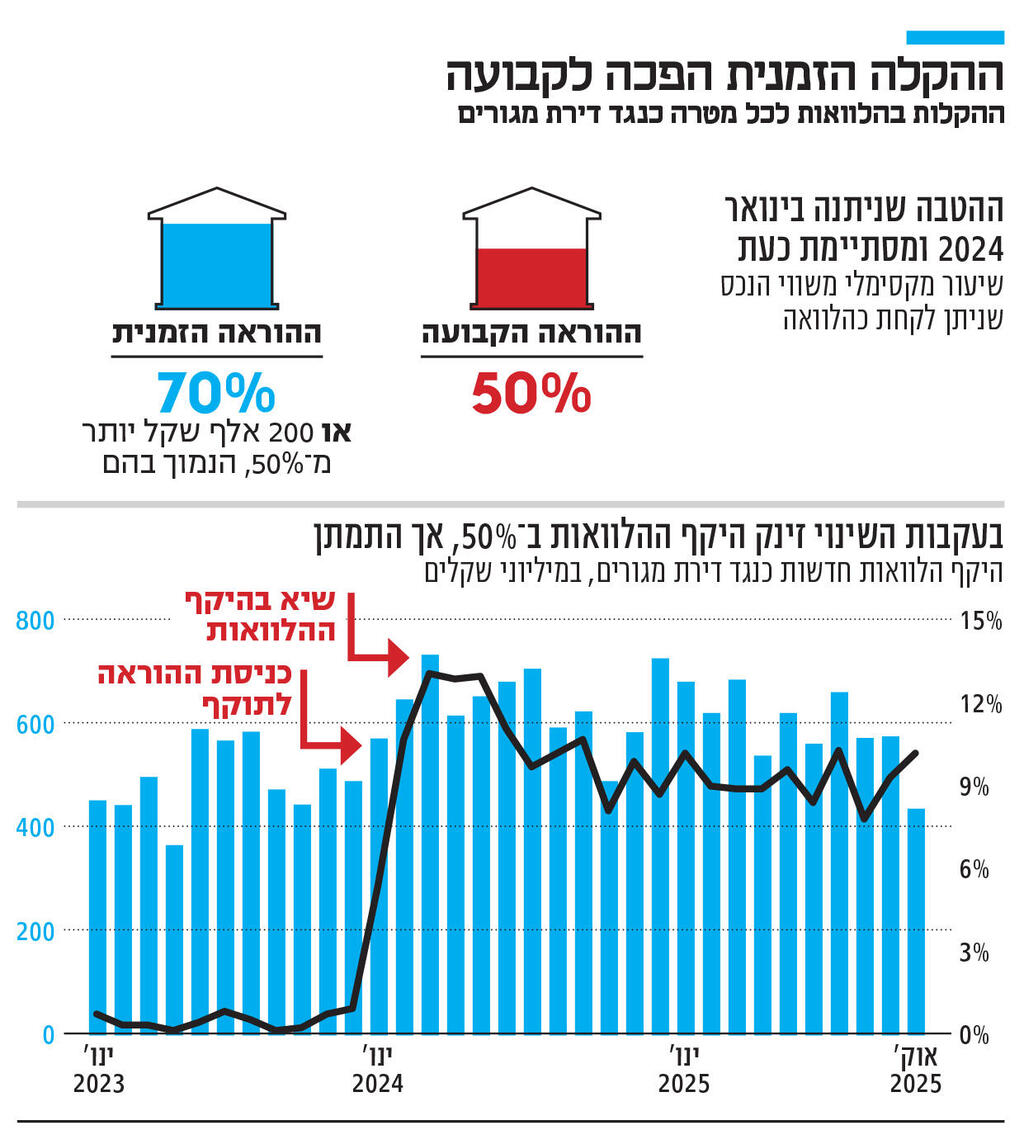

הקלה:

עיגון הלוואה לכל מטרה במימון של עד 70% מהנכס

מה משתנה? הקלה שהחלה כהוראת שעה זמנית בתקופת המלחמה הופכת כעת לקבועה: ניתן לקבל הלוואה לדיור לכל מטרה בשיעבוד נכס עד לשיעור מימון של 70% מהנכס, בתנאי שהחלק שמעל 50% מימון לא יעלה על 200 אלף שקל.

מדוע? המהלך נועד להגדיל את היצע האשראי הזול יחסית למשקי הבית.

לדוגמה: נניח שלמשפחת כהן יש דירה בשווי 2 מיליון שקל, ומשכנתא קיימת של 900 אלף שקל, והם זקוקים כעת לסכום כסף נוסף כדי לסייע לבתם לרכוש דירה. לפני המלחמה, התקרה המקסימלית להלוואה לכל מטרה עמדה על 50% משווי הנכס, כלומר עד למיליון שקל. אך מאחר שכבר יש להם משכנתא של 900 אלף שקל, הבנק יכול היה לאשר להם הלוואה נוספת של 100 אלף שקל.

לפי הכללים החדשים מאז המלחמה, התקרה המקסימלית גדלה ל־1.2 מיליון שקל. אמנם 70% מ־2 מיליון שקל הם 1.4 מיליון שקל, אך כאמור ישנה מגבלה של עד 200 אלף שקל מעל תקרת הלוואה של 50% מימון. בניכוי המשכנתא, המשפחה תוכל לקבל הלוואה של 300 אלף שקל.

הקלה:

עדכון התקרה לרכישת דירה במחיר מופחת

מה משתנה? בנק ישראל מעלה את תקרת שווי הנכס שעל בסיסה ניתן לחשב את אחוז המימון בדירות מוזלות (כמו "מחיר מטרה" או "מחיר למשתכן") מ־1.8 מיליון שקל ל־2.1 מיליון שקל. בתוכניות האלו, הבנק יכול להעמיד משכנתא המבוססת על שווי השוק האמיתי של הדירה, ולא רק על המחיר המוזל ששילמנו עליה בפועל. עד היום, ההטבה הזו "נעצרה" ב־1.8 מיליון שקל – כלומר, גם אם הדירה היתה שווה יותר, הבנק לא יכול היה להתחשב בכך לצורך הגדלת המשכנתא, וככל שמחירי הדירות עלו הפער בין שווי הדירה לתקרה הלך וגדל.

כעת, בנק ישראל מעלה את הרף ל־2.1 מיליון שקל. המשמעות היא שזוגות שזכו בדירות יקרות יותר יוכלו לקבל משכנתא גדולה הרבה יותר, מה שמפחית את ההון העצמי שצריך להביא ביחס למצב הקיים.

מדוע? התקרהנקבעה ב־2016. מאז מחירי הדירות עלו משמעותית, ובנק ישראל מעדכן את הסכום בהתאם לעליית מדד המחירים לצרכן כדי לאפשר ליותר זוגות צעירים ליהנות מההטבה.

לדוגמה: נניח שבנם של משפחת כהן זכה בדירה ב"מחיר למשתכן". מחיר הרכישה המוזל של הדירה הוא 1.6 מיליון שקל, אך הערכת שמאי קובעת כי שווי השוק האמיתי שלה הוא 2 מיליון שקל.

במצב הישן, מכיוון ששווי השוק (2 מיליון) היה גבוה מהתקרה הקודמת (1.8 מיליון), הבנק לא יכול היה לתת משכנתא על בסיס השווי הגבוה. הבן נאלץ לקבל משכנתא המבוססת על לכל יותר 75% מהתקרה של 1.8 מיליון שקל, כלומר 1.35 מיליון שקל. במקרה כזה, הוא נדרש להביא מהבית הון עצמי של 250 אלף שקל.

במצב החדש, שווי הדירה (2 מיליון) נכנס תחת התקרה המעודכנת של 2.1 מיליון שקל. הבנק רשאי כעת לחשב את המשכנתא (75%) מתוך שווי השוק הגבוה. הבן יוכל לקבל משכנתא של 1.5 מיליון שקל (75% מתוך 2 מיליון). התוצאה: הוא יצטרך להביא מהבית הון עצמי של 100 אלף שקל בלבד כדי להשלים את הרכישה (בכפוף לכך שסכום זה הוא המינימום הנדרש לפי הוראות הרגולציה).

הקלה:

פריסת חובות תתאפשר מעבר ל־30 שנה

מה משתנה? בנק ישראל אמנם אוסר בדרך כלל לתת משכנתא לתקופה של יותר מ־30 שנה, אך כעת נוספה הבהרה רשמית: במקרים של פריסת תשלומים במסגרת הסדר חוב עם הלקוח, או כתוצאה ממתווה סיוע של הממשלה או בנק ישראל, ניתן יהיה לפרוס את ההחזרים גם אם התשלום האחרון יבוצע מעבר ל־30 שנה מיום לקיחת ההלוואה.

מדוע? המטרה היא לתת לבנקים כלי לעזור ללווים שנקלעו לקשיים כלכליים משמעותיים או שדחו את ההחזרים במסגרת מתווה הקלות בתקופת הקורונה והמלחמה. במקום שהלווה יקרוס תחת הנטל או יאבד את ביתו, הבנק יוכל לפרוס את החוב לתקופה ארוכה יותר ובכך להקטין את ההחזר החודשי.

הקלה:

הלוואות קרובות לסיום לא יכללו בחישוב הכנסה פנויה

מה משתנה? כפי שראינו, בחישוב יחס ההחזר (PTI) הבנק מנכה מההכנסה הפנויה החזרים חודשיים של הלוואות שנותרו להן יותר מ־18 חודשים עד לסיומן. אולם כעת, הבנק רשאי להתעלם מהלוואה כזו בחישוב אם מוכיחים "מקור סילוק" ודאי – כלומר כסף שיהיה זמין לכם בקרוב לסגירת החוב.

מדוע? בנק ישראל רוצה לאפשר גמישות ללווים שנמצאים ב"תקופת מעבר" ויש להם חוב זמני שהם עומדים לפרוע, כדי שהחוב הזה לא יחסום להם את האפשרות לקבל את המשכנתא החדשה.

לדוגמה: משפחה שקנתה דירה חדשה לפני שמכרה את הישנה ("דירה חליפית") ויש לה הלוואה קיימת. אם המשפחה תציג לבנק את ההצהרה שנתנה לרשות המסים על כוונתה למכור את הדירה הישנה, הבנק יוכל לראות בכך הוכחה שהחוב עומד להיסגר ולא יוריד את התשלום הזה מההכנסה שלהם.