")

")

לוזון ונאוי מזהים פיקוח דליל ושוק צומח, ומסתערים על שוק המשכנתאות

מהיום תחל לפעול בשוק המשכנאות החוץ־בנקאיות חברת On־Now - שקיבלה רישיון מורחב לאשראי מרשות שוק ההון. תיק האשראי שלה מתבסס גם על הלוואות מסוכנות של טריא. בניגוד לבנקים, תחת פיקוח הדוק של בנק ישראל, השוק החוץ־בנקאי מלא בפרצות והפיקוח עליו נמצא בידי הרשות דלת האמצעים

חרף ההאטה החדה בשוק הדיור בחודשים האחרונים, שהתבטאה בצניחה של עשרות אחוזים במספר העסקאות החדשות בדירות יד ראשונה, שוק מימון הדיור רשם את הקיץ הרווחי ביותר שלו: ביולי-אוגוסט נלקחו משכנתאות בהיקף של כ־20 מיליארד שקל. אל המסיבה הזו, מספר הולך וגדל של שחקנים מבקש להצטרף לחגיגה.

מהיום תחל לפעול בשוק המשכנתאות החוץ־בנקאי חברת Now-on (נאוי את לוזון משכנתאות בע"מ), לאחר שהממונה על שוק ההון, עמית גל, העניק לה בשבוע שעבר רישיון מורחב לאשראי. הרישיון מאפשר להחזיק תיק אשראי בהיקף העולה על 25 מיליון שקל.

החברה הוקמה במשותף בידי נאוי גרופ (45%), אחת החברות הבולטות בתחום האשראי החוץ־בנקאי עם תיק בהיקף של כ־4.8 מיליארד שקל, ובידי פלטפורמת ההלוואות טריא (45%), שבבעלות עמוס לוזון. 10% הנותרים מוחזקים בידי שחר אושרי, שישמש יו"ר החברה. מנכ"ל Now-On הוא אייל אלחיאני, מייסד ומנכ"ל טריא.

טריא הצליחה לחזור לאיזון

משקיעי טריא, שנפגעו ממשבר נזילות חריף ב־2022 בעקבות העלאת הריבית, עשויים ליהנות מהמהלך. משיכות פיקדונות מסיביות הביאו את החברה למאזן שלילי של כ־1.4 מיליארד שקל ב־2023, והיא נאלצה לבצע צעדים לחיזוק יציבותה. ב־2025 דיווחה טריא על חזרה לאיזון, ואישור העסקה הנוכחית צפוי להזרים 120 מיליון שקל לחברה החדשה, לצד גיוס מימון מהבנקים - מהלך שיקל על החזרי משיכות ויאפשר הרחבת פעילות.

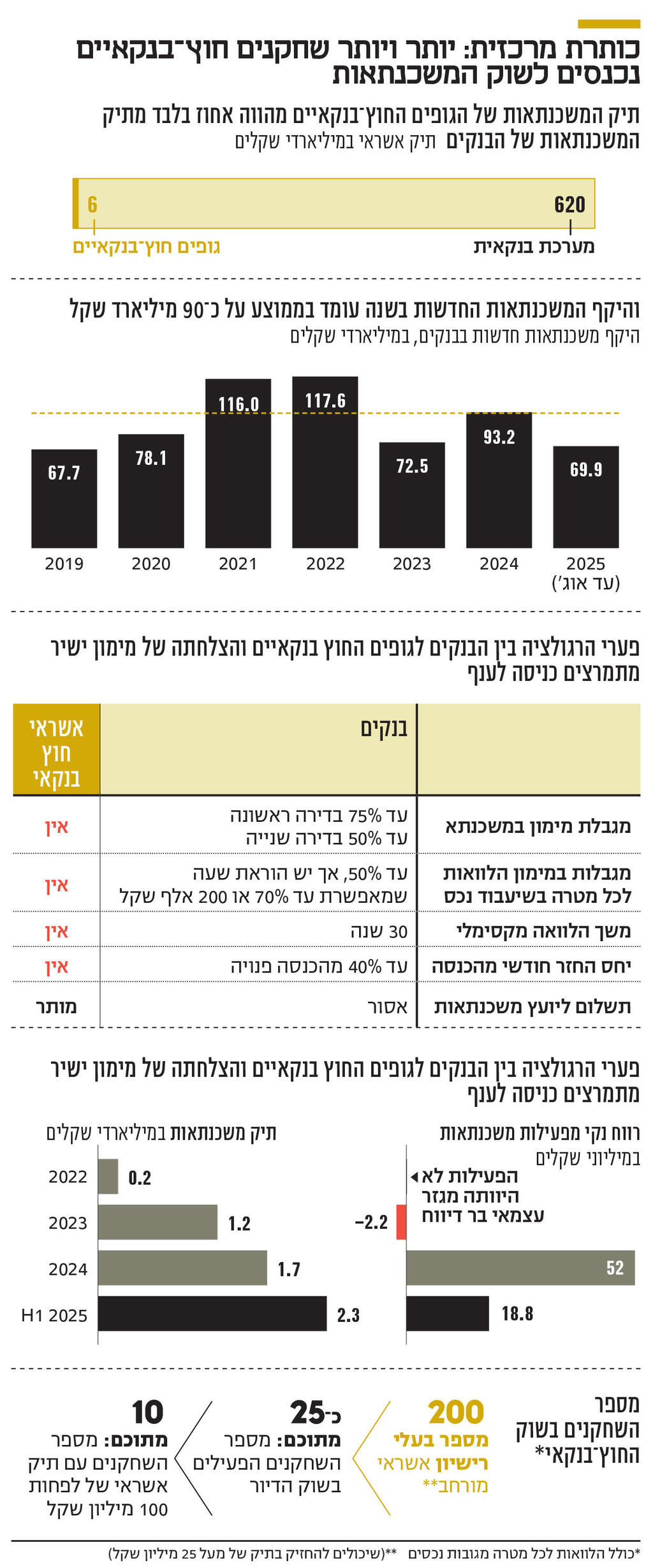

כתנאי לקבלת הרישיון חויבה טריא להעביר במלואו את תיק המשכנתאות שלה, בהיקף של כ־500 מיליון שקל, לחברה החדשה - ולא להסתפק במכירה חלקית. המהלך נועד להבטיח שכל ההלוואות, כולל המסוכנות שבהן, ינוהלו באחידות במסגרת Now-On, ובכך לצמצם סיכונים לפיקדונות המשקיעים הוותיקים של טריא.

כניסתה של נאוי לענף היא משמעותית מפאת גודלה כחברת אשראי חוץ־בנקאי, מדובר על חברה עם תיק אשראי בהיקף של כמעט 5 מיליארד שקל, שממקם אותה כחברה הגדולה בענף, שנייה רק למימון ישיר (מבלי להתחשב בחברות כרטיסי האשראי).

אך היא רק אחת מחברות רבות שהצטרפו או שמתכננות להצטרף לשוק המשכנתאות החוץ־בנקאי. קדמו לה חברות כמו מכלול, אופל בלאנס, לואן וויז, מגן קרדיט ואלבר. בנוסף, נחשף לאחרונה בכלכליסט כי גם קרסו מוטורס מפתחת זרוע אשראי לדיור, וקבוצת שלמה בוחנת הקמת חברת משכנתאות משלה.

הדומיננטית ביותר בתחום היא מימון ישיר, שנכנסה לענף לפני כשלוש וחצי שנים, וכיום מחזיקה תיק משכנתאות בהיקף של כ־2.3 מיליארד שקל (נכון לסוף הרבעון השני). בסך הכל פועלות כ־200 חברות בעלות רישיון אשראי מורחב, מהן כ־25 בתחום האשראי לדיור - באמצעות משכנתאות או הלוואות מגובות נדל"ן - ורק עשר חברות מחזיקות תיק בהיקף העולה על 100 מיליון שקל.

למרות הצמיחה בפעילות, מדובר עדיין בטיפה בים לעומת הבנקים. תיק המשכנתאות הבנקאי הוערך באוגוסט ב־620 מיליארד שקל, בעוד שהחוץ־בנקאי עומד על כ־6 מיליארד שקל בלבד - פחות מ־1% מהשוק. בנוסף, קיימות הלוואות לכל מטרה מגובות נכס בגובה של כ־6 מיליארד שקל נוספים.

מעבר לשליטתם המוחלטת, הבנקים גם מתחרים ביניהם בעוצמה בשוק המשכנתאות. הדבר בא לידי ביטוי בירידה חדה במרווח הפיננסי - הפער בין הריבית שגובים הבנקים לבין תשואת אג"ח ממשלתיות - שצנח מ־2.5%-2% בשנים 2021-2018 ל־0.5% בלבד בספטמבר האחרון. כלומר, המחירים בשוק המשכנתאות גם כך זולים, והדבר עשוי להיראות לא משתלם לחברות החוץ־בנקאיות, שעלות גיוס ההון שלהן יקרה בהרבה מזו של הבנקים.

קיימים פערים רגולטוריים

אז מהיכן נובעת המוטיבציה? "תיאבון הסיכון שלנו נמוך", אומר שחר אושרי, יו"ר Now-On. "תחום המשכנתאות עצום ונשלט כמעט לחלוטין בידי הבנקים, אבל קיימים פערים רגולטוריים שמייצרים ביקוש נוסף של כ־15-10 מיליארד שקל בשנה. מדובר למשל במשפרי דיור, במשקיעים שרוכשים דירה שנייה או שלישית, או בלקוחות מבוססים הזקוקים למימון של יותר מ־50% - מימון שהבנקים אינם מספקים. כאן אנחנו נכנסים, באמצעות אשראי צרכני מגובה בטוחות".

הפערים הרגולטוריים הם משמעותיים: על הבנקים, הכפופים לבנק ישראל, חלות מגבלות רבות. כך למשל, מימון בדירה ראשונה מוגבל ל־75% ובדירה להשקעה ל־50%. גם בהלוואות לכל מטרה בשיעבוד נכס קיימת מגבלה של 50% משווי הנכס, עם הוראת שעה שמאפשרת חריגה של עד 70% או תוספת של 200 אלף שקל - הנמוך מבין השניים. לעומת זאת, הגופים החוץ־בנקאיים פטורים ממגבלות אלה. גם יחס ההחזר מההכנסה הפנויה ומשך ההלוואה אינו מוגבל אצל הגופים החוץ־בנקאיים.

הפערים הם גם ביכולות הפיקוח של בנק ישראל, עתיר המשאבים, אל מול רשות שוק ההון - שנחשבת לרגולטור פיננסי חלש יחסית בכל מה שקשור לתקנים, לתקציבים וכן לסמכויות פיקוח, ושבעברה מחדלי פיקוח במרכזם פרשת "סלייס". לכן, השאלה היא אם תוכל ביעילות לפקח על השוק שמתפתח במהירות, ואם השילוב של פיקוח דליל ותיאבון גדול לפעול בשוק, לא ייצור מחדלים חדשים.

הרגולציה מגיבה באיחור

נקודה בעייתית במיוחד היא היעדר רגולציה על המתווכים. כפי שנחשף בכלכליסט, בשנה האחרונה החלו חברות חוץ־בנקאיות להציע תמריצים ליועצי משכנתאות - טיסות לחו"ל, שוברים לחופשה, ארוחות במסעדות ועוד. מאחר שאין פיקוח על יועצי המשכנתאות, הם אינם מחויבים לגלות ללקוח שהם מקבלים תגמול מהגוף הפיננסי, נוסף לתשלום מהלקוח עצמו. זאת בזמן שעל הבנקים חל איסור מוחלט לתגמל יועצים.

האתגר המרכזי של רשות שוק ההון הוא למצוא איזון: בין הידוק רגולציה שימנע פגיעה בצרכנים וקריסת חברות, לבין רגולציית יתר שעלולה לחנוק את הצמיחה, ולהגיב בזמן. כמעט תמיד, הרגולציה מגיבה לשוק ולא מצליחה להקדים תרופה למכה. לאור קצב הצמיחה בענף, החשש הוא שהרשות תגיב מאוחר מידי.

בתגובה לפניית לובי 99 בנוגע להיעדר פיקוח הולם, השיבו ברשות שוק ההון בחודש שעבר כי: "שוק האשראי החוץ בנקאי עדיין מתקשה להתחרות במערכת הבנקאית במקטע האשראי למגורים, ופנייתכם להטיל מגבלה רגולטורית על גופי האשראי החוץ בנקאי מעלה מספר שאלות מהותיות - האם מגבלה מסוג זה תגן על טובת הצרכן, תשפר את נגישותו למוצרים וגופי אשראי נוספים לבנקים, והאם תשפר או שמא תפגע עוד יותר ביכולת הגופים החוץ־בנקאיים להתחרות על לווים באופן אפקטיבי.

"אנו סבורים כי בשלב זה של התפתחות שוק האשראי החוץ־בנקאי, הדרך הנכונה לאזן בין קידום התחרות לבין שמירה על האינטרסים של הלווים היא באמצעות החלת חובה ואחריות על נותן האשראי להתאים את ההלוואה לצרכיו ויכולותיו של הלווה, ובהחלת חובות גילוי מוגברות על נותן האשראי". ברשות מציינים כי חובות אלו מצוינות בשני חוזרים שפירסמו ב־2018 וב־2020.

ביחס ליועצי המשכנתאות, ציינו ברשות: כי "ישנה חשיבות רבה באסדרת הפיקוח על יועצי משכנתאות. נציין כי לרוב במערכת של פיקוח פינננסי יש מלבד פיקוח על 'יצרן' המוצר הפיננסי גם פיקוח על גורמי ההפצה. יחד עם זאת, נושא זה, לרבות סוג הפיקוח וזהות המפקח נבחן בימים אלו בקרב משרדי הממשלה והרגולטורים וטרם התקבלה על כך החלטה".

כיוון שעלויות הגיוס של הגופים החוץ־בנקאיים גבוהות מאלו של הבנקים, הדרך שלהם להתחרות היא באמצעות מוצרים משלימים - בתחומים שבהם הבנקים מוגבלים או לא מעוניינים לפעול.

לטענתו של אושרי, "השוק עצמו מגביל את החברות מלצאת להרפתקאות. בסופו של דבר אנחנו מקבלים מימון מהמערכת הבנקאית, ותנאי לכך הוא אישור מדיניות אשראי מחייבת. בכוונתנו לנהל תיק אורגני של כמה מאות מיליוני שקלים, ואת יתר התיק לאגד ולאג"ח - למכור למוסדיים או לבנקים. לכן מדיניות האשראי חייבת להתאים גם למכירה.

"באירופה ובארה"ב הגופים החוץ־בנקאיים דומיננטיים בהרבה. בהולנד, למשל, לפני קצת יותר מעשור 95% מהשוק מומן בידי בנקים, והיום רק 55%. בישראל הפריצה המשמעותית הייתה בליווי בנייה - כיום כ־25% מהפרויקטים מלווים בידי חברות ביטוח וגופים חוץ־בנקאיים. הגיע הזמן שזה יקרה גם במשכנתאות".

המוטיבציה אינה נובעת רק מהפערים הרגולטוריים אלא גם מהצלחתה של מימון ישיר. עד 2022 התמקדה החברה באשראי לרכב ובאשראי לכל מטרה, ורק אז נכנסה לתחום המשכנתאות באמצעות חברה־בת. פעילות זו, המנוהלת בידי ערן גולן, צומחת בקצב מהיר מיתר תחומי החברה. אם ב־2022 הסתכם תיק המשכנתאות שלה ב־217 מיליון שקל, הרי שבמחצית השנייה של 2025 הוא כבר הגיע ל־2.3 מיליארד שקל והחברה שפועלת שלוש שנים בלבד כבר רווחית.

כשמשלבים את פערי הרגולציה, ההצלחה של מימון ישיר, והעובדה ששוק המשכנתאות - חרף מגפה עולמית, המלחמה הארוכה בתולדות ישראל וריבית גבוהה - העמיד בחמש השנים האחרונות משכנתאות בהיקף שנתי ממוצע של כ־90 מיליארד שקל, מבינים את התור ההולך ומתארך של מצטרפים לשוק.

מנגד עולה השאלה: מה יקרה אם שוק המשכנתאות יאט, כפי שמרמזים נתוני העסקאות האחרונות? אושרי משיב: "אוכלוסיית המדינה צומחת. בעוד שלוש שנים יהיו כאן עוד מיליון איש. בין אם מילודה, עלייה או גירושים. יש ביקושים כבושים, ותהיה עדנה בשוק המשכנתאות".

ערן וולף, מנכ"ל מימון ישיר לשעבר ומקים פעילות המשכנתאות בחברה, שהקים לאחרונה את חברת המשכנתאות החוץ־בנקאית לואן וויז, קובע: "רוב ההלוואות בחוץ־בנקאי ניתנות כנגד שיעבוד בתים קיימים, ולא כהלוואות חדשות. אמנם יש השפעה לשוק, אבל עיקר הפעילות לא ייפגע מהאטה. בכל העולם המשכנתאות החוץ־בנקאיות מהוות עשרות אחוזים מהשוק. בישראל השוק הזה כמעט ולא התקיים - וזו לקונה. אנשים תמיד זקוקים לפתרונות שהבנקים לא מספקים, וזה שוק שרק מתחיל להתפתח".

לדברי וולף, "בסופו של דבר קיימת רגולציה, והיא מתמקדת בהגנות צרכניות. יש מגבלה על הריבית המקסימלית - שבמדינות רבות במערב כלל לא קיימת - מגבלות על דחיפת אשראי, ופסקי דין בתביעות ייצוגיות שגורמים לחברות להיזהר. וזה מצוין, כי העולם הרבה יותר פרוע במקומות אחרים. ברור שהרגולציה הבנקאית צריכה להיות מחמירה יותר. אנחנו לא מחזיקים את כספה של ריקי כהן מחדרה. אם אקח סיכון גדול מדי - מי שיישא בנזק זו החברה עצמה, לא הציבור. לכן פערי הרגולציה מוצדקים".

תגובת רשות שוק ההון

״רשות שוק ההון שמה למטרה את עידוד התחרות במערכת הפיננסית בכלל, ובתחום המשכנתאות בפרט, בין היתר על ידי אסדרת שוק המשכנתאות החוץ בנקאיות, המצוי בראשות דרכו, ומתמודד עם תחרות מול הבנקים, הנהנים מיתרונות מובנים וברורים.

צעדי הרשות עד כה הוכחו כמסייעים להתפתחות התחום, כאשר בידי הרשות הידע והכלים להמשיך ולעודד צמיחה תוך ביצוע התאמות רגולטוריות ככל ויידרש״.