")

בלעדי

בעקבות מימון ישיר: גם קרסו מוטורס וקבוצת שלמה בדרך לשוק המשכנתאות

יבואנית הרכב של משפחת קרסו וקבוצת הליסינג של משפחת שמלצר עמלות על הקמת חברות משכנתאות. לנגד עיניהן עומדת הצמיחה המהירה של מימון ישיר בתחום, ורגולציה פחות נוקשה על גופים חוץ־בנקאיים

הקבלות שמציגה מימון ישיר בענף המשכנתאות, שאליו נכנסה לפני שלוש שנים בלבד ושכבר הפך לחלק חשוב בפעילות שלה, מושכות גופים גדולים נוספים שפועלים בתחום הרכב לעולם המשכנתאות.

לכלכליסט נודע כי יבואנית הרכב קרסו מוטורס שבשליטת (45%) משפחת קרסו עמלה בימים אלו על פיתוח זרוע להעמדת אשראי לדיור. קרסו מוטורס, שמנוהלת על ידי איציק וייץ ומייבאת לארץ את רכבי רנו וצ'רי, נסחרת בבורסת ת"א לפי שווי שוק של כ־2.8 מיליארד שקל. עוד נודע כי קבוצת שלמה שבבעלותה המלאה של משפחת שמלצר, שפועלת בתחומי הליסינג והביטוח, בוחנת גם היא כניסה לתחום באמצעות הקמה של חברת משכנתאות; זאת לאחר שלאחרונה אף ניהלה מגעים לרכישת הטכנולוגיה ותיק האשראי של חברת משכנתאות קטנה. המתחרה בתחומי הליסינג, אלבר של משפחת אלעזרא, נכנסה גם היא לתחום המשכנתאות בתחילת השנה הנוכחית באמצעות חברה־בת חדשה בשם אלבר קרדיט.

כמו כן, גם חברת האשראי לרכב פמה שבשליטת משפחת ונגרובסקי — שהחודש קבוצת הראל חתמה על עסקה לרכישת 30% ממניותיה תמורת הזרמה של 171 מיליון שקל — בוחנת כניסה לענף המשכנתאות, והעסקה עם קבוצת הראל, ששואפת להתרחב בתחומי האשראי, עשויה אף לקדם את המהלך המדובר.

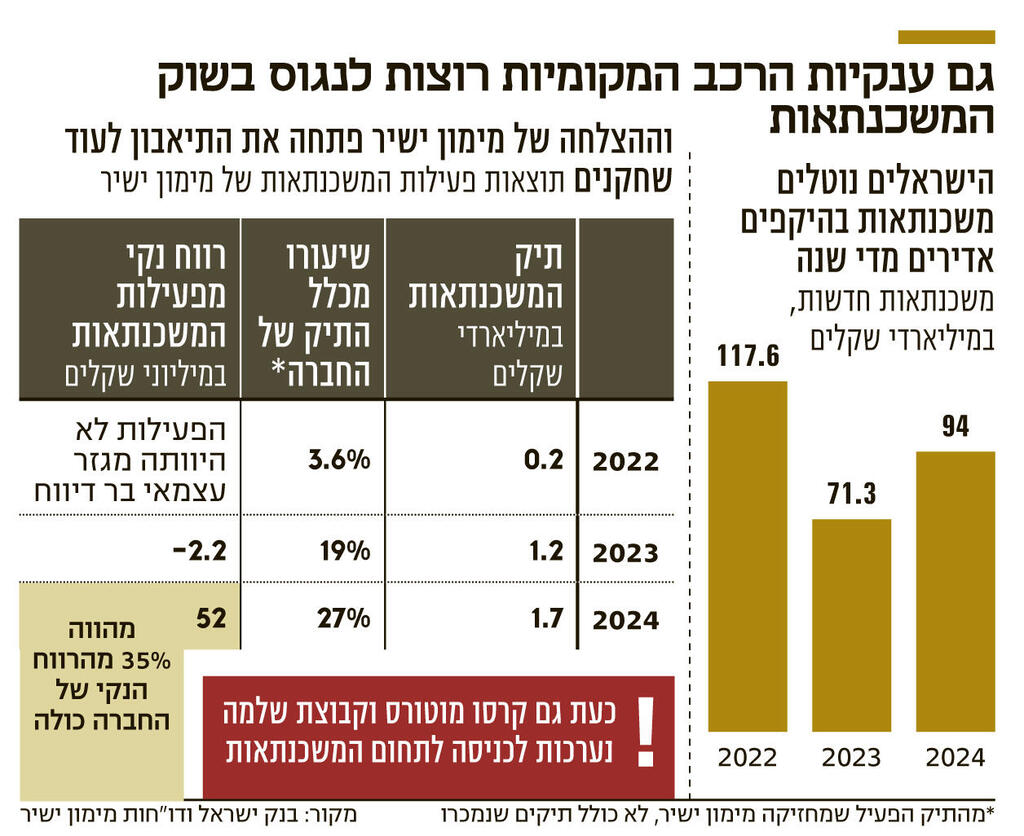

מה מחפשות החברות שפועלות בתחום הרכב בעולם המשכנתאות? אומנם מדובר על שוק שגדל בשנה ממוצעת בכ־100 מיליארד שקל (כלומר, העמדת משכנתאות חדשות), אך הוא תחום שנשלט כיום ללא עוררין על ידי הבנקים שמתחרים ביניהם בצורה עיקשת, מה שהוביל, לפי בנק ישראל, לירידה במרווח הפיננסי שמספק התחום לבנקים מ־2.5%-2% בשנים 2018—2021 ל־0.5% בלבד בספטמבר האחרון. המרווח הפיננסי הוא ההפרש בין הריבית שהבנקים גובים על ההלוואות לדיור לבין התשואה שהם היו יכולים לקבל מאג"ח ממשלתיות, שנחשבות לחלופה חסרת סיכון. מרווח זה משקף את רמת הסיכון של הלווה, את עלות ניהול ההלוואה ואת הרווח שהבנקים שואפים להשיג.

חברות הרכב רואות לנגד עיניהן הזדמנות שמורכבת מכמה חלקים. ראשית, הביקוש החזק הטבעי במדינת ישראל לדירות ומשכנתאות, שמייצר עוגה גדולה שניתן לנסות לנגוס בחלק ממנה, חרף הדומיננטיות הגדולה של הבנקים. שנית, חברות אשראי חוץ־בנקאי נתונות לרגולציה שונה משל בנקים, והן יכולות לנסות לנצל זאת כדי להשיג דריסת רגל בתחום. כך, לפי מצגת משקיעים של חברת האשראי החוץ־בנקאי מכלול מימון, שמתכננת גם היא להיכנס לתחום, היא מתכוונת לנצל את האפשרות להעניק אשראי לרוכשי דירות להשקעה שיהווה יותר מ־50% משווי הנכס — התקרה שקבע הפיקוח על הבנקים לבנקים בסוגי המשכנתאות האלו.

חברות האשראי החוץ־בנקאי יכולות גם לספק משכנתא שתהווה יותר מהמגבלה הבנקאית של 70% משווי הנכס למשפרי דיור. בנוסף, הן לא מחויבות לבצע חיתום על בסיס יכולת ההחזר החודשית של הלווה, מה שמאפשר להן להעניק משכנתאות למי שהתקשו בעבר לשלם משכנתא ועל כן הבנקים מנועים מלהעניק להם משכנתאות.

"ב־14 השנים האחרונות הבנקים עברו ממתן משכנתא על בסיס ניהול סיכונים למתן משכנתא לפי תנאים שמכתיב הרגולטור. המהלך יצר ואקום עבור חלק מהאוכלוסייה, ומטבעו הוא לא נותר ריק לאורך זמן, ואליו נכנסות חברות האשראי החוץ־בנקאי", אמר לכלכליסט אורי פז, מנכ"ל מכלול. לפי בכיר בתחום האשראי, "בפני החברות הגדולות לא ניצבים היום הרבה קשיים בכל הנוגע לפיתוח זרוע משכנתאות. יש גישה לתוכנות המתאימות, וגם המוסדיים, שרוצים חשיפה לנדל"ן, יעניקו את הכסף הדרוש. הקושי המרכזי הוא גישה לצבר לקוחות משמעותי, וזה משהו שיש לחברות כמו מימון ישיר, אלבר וקרסו מוטורס. בנוסף, חברה שנכנסת לתחום צריכה סבלנות וכיסים עמוקים, כי לעסק של משכנתאות לוקח בערך שנתיים להתחיל להניב רווחים, וזה מה שראינו גם אצל מימון ישיר".

במילים אחרות, ההזדמנות ישנה, אבל גם הסיכון נמצא בצידה, כי בשל ההבדלים המבניים, הלקוחות שנוטלים משכנתא מחברות אשראי חוץ־בנקאי עשויים להיות כאלו שנלווה להם סיכון גבוה יותר. בהתאם, הריביות שגובים הגופים החוץ־בנקאיים גבוהות יותר. כך, לפי דו"חות מימון ישיר, ב־2024 הריבית הממוצעת שגבתה במסלול של ריבית משתנה בהתאם לריבית בנק ישראל עמדה על 10.3%, כמעט כפול מהממוצע במערכת הבנקאית. זאת הגם ששיעור ההפרשות שלה להפסדי אשראי במשכנתאות היה 0.12% בשנה זו, נמוך משיעור של 5.8% מההלוואות לכל מטרה (סולו) וגם נמוך משיעור של 3.3% בהלוואות לרכבים שמגובות בשעבוד על הרכבים.

הזינוק של מימון ישיר

כאמור, חברות הרכב יכולות לשאוף עידוד ממימון ישיר, חברת האשראי החוץ־בנקאי הגדולה בבורסת ת"א במונחי שווי שוק (כ־1.8 מיליארד שקל), שהיתה ממוקדת עד 2022 בהעמדת אשראי לרכישת רכבים ובאשראי לכל מטרה. ב־2022 נכנסה לראשונה לתחום המשכנתאות באמצעות הקמת חברה־בת, שבה מנורה מבטחים הפכה לשותפה (15%) במרץ 2023.

פעילות המשכנתאות של מימון ישיר, שמנוהלת על ידי ערן גולן ונמצאת בשליטת משפחת שנידמן, צומחת בקצב מהיר יותר מיתר הפעילויות שלה, גם בחסות חוק המספרים הקטנים, אבל לא רק. אם בשנת 2022 תיק המשכנתאות של מימון ישיר הסתכם ב־217 מיליון שקל, הרי שנכון לסוף 2024 תיק המשכנתאות של החברה עומד על 1.7 מיליאר שקל — קרוב לפי 8 — ואם מביאים בחשבון תיקים שהחברה מנהלת עבור אחרים, הרי שהוא עומד על 2.1 מיליארד שקל. תיק המשכנתאות מהווה כבר 27% מכלל התיק שמנהלת מימון ישיר בעצמה (כלומר, לא כולל תיקים שנמכרו), כשהצמיחה בתיק האשראי כולו בין 2022 ל2024 הסתכמה ב־4.6% בלבד.

את 2024 סיכמה פעילות המשכנתאות של מימון ישיר ברווח נקי של 52 מיליון שקל, זאת לעומת הפסד של 2.2 מיליון שקל בשנה הקודמת. הרווח הזה היווה 35% מהרווח הנקי הכולל של מימון ישיר, שהסתכם ב־148.9 מיליון שקל, עלייה של 12% בהשוואה לשנת 2023.

חברת המשכנתאות של מימון ישיר הוקמה על ידי ערן וולף, מנכ"ל מימון ישיר במשך 15 שנה, שהוחלף על ידי גולן בתחילת 2024, ושבעצמו עמל בימים אלו על הקמת חברת משכנתאות.