")

")

חשיפה

"תמכור ותטוס לאיטליה": כך מתמרצים יועצים לדחוף משכנתאות הפוכות ללקוחות

חופשות יוקרתיות בחו"ל וארוחות במסעדות שף - אלו רק חלק מההטבות שמקבלים יועצי משכנתאות עצמאיים כדי למכור ללקוחות מבוגרים הלוואות כנגד שעבוד ביתם. הלקוחות לא מודעים לתמריצים ובטוחים שהיועץ עובד רק בשבילם

"ברוכים הבאים למבצע היועצים המטורף אי פעם. טיול נוטף סטייל, חוויה חד־פעמית ברמת VIP, והכל בסטנדרטים של מזור. שימו לב למדרגות הפרסים. כולם משתתפים בחגיגה". כך נכתב בהודעה ששלחה לאחרונה מזור בית היועצים - בית סוכן שמאגד יועצי משכנתאות ומספק להם שירותי תפעול.

את הפרס הראשון ב"מבצע יועצים איטליה 2025" - 4 לילות באיטליה - מעניקה מזור ליועץ שימכור משכנתאות הפוכות בהיקף של 4 מיליון שקל בין 1.3.25 ועד 15.7.25. הפרס השני - שני לילות ב"מלון יוקרתי בארץ" - יינתן ליועץ שימכור משכנתאות הפוכות בהיקף של 2.5 מיליון שקל, והפרס השלישי - ארוחה זוגית "במסעדת שף יוקרתית", מבהיר מדוע "כולם משתתפים בחגיגה" - כל יועץ שמוכר משכנתא הפוכה זוכה בו. וזו רק ההתחלה. מה שמתחיל במבצע טיסה אחד, משקף מגמה שלמה בתעשייה שמגלגלת מיליארדי שקלים.

אבל תמיד יש מי שחוגגים על חשבונו. במקרה הזה - מבוגרים שגילם הממוצע מעל 70, שאומנם מחזיקים בדירה אך זקוקים למזומן, ולשם כך שוקלים לקחת הלוואה מורכבת ורגישה במיוחד, המכונה משכנתא הפוכה.

הלוואה שמעלה שאלות של ירושה

משכנתא הפוכה היא הלוואה שניתנת כנגד נכס לרוב החל מגיל 55, למבוגרים שבבעלותם דירה, אבל זקוקים ליותר כסף כדי להזדקן בכבוד, או למשל כדי לסייע לילדיהם לרכוש דירה. בשונה ממשכנתא רגילה, שבה נוטלים הלוואה כדי לרכוש דירה ומחזירים אותה בתשלומים לאורך השנים - כאן הלווה כבר גר בדירה, מקבל הלוואה צמודת מדד (לרוב סכום חד־פעמי) שנעה בין 50%-20% מערך הדירה ללא מגבלת זמן, ובעתיד - כשהלווה נפטר או עובר לדיור מוגן לדוגמה, הוא או יורשיו מוכרים את הדירה ומחזירים את ההלוואה, או מגלגלים את ההלוואה למשכנתא רגילה בתשלומים חודשיים. לכן גם מדובר בעסקה רגישה במיוחד, שמייצרת שאלות של ירושה: משכנתא הפוכה משמעותה בפועל הורשה של סכום נמוך יותר ליורשים. "זו עסקה משפחתית. הפסיכולוגיה מאוד חשובה במוצר הזה", תיאר זאת גורם בענף.

מדובר גם בהלוואה יקרה ביחס למשכנתא רגילה, זאת מכיוון שמדובר בהלוואת "נון ריקורס" - הלוואה שבה אם הלווה לא מצליח להחזיר את ההלוואה – המלווה יכול לעקל רק את הנכס שהובטח כבטוחה, ואינו יכול לתבוע מהלווה את ההפרש אם שווי הנכס נמוך מהחוב. בנוסף, מדובר בהלוואה ללא מגבלת זמן, ולא ניתן לשעבד את הנכס כל עוד נוטל המשכנתא ובן זוגו חיים בו.

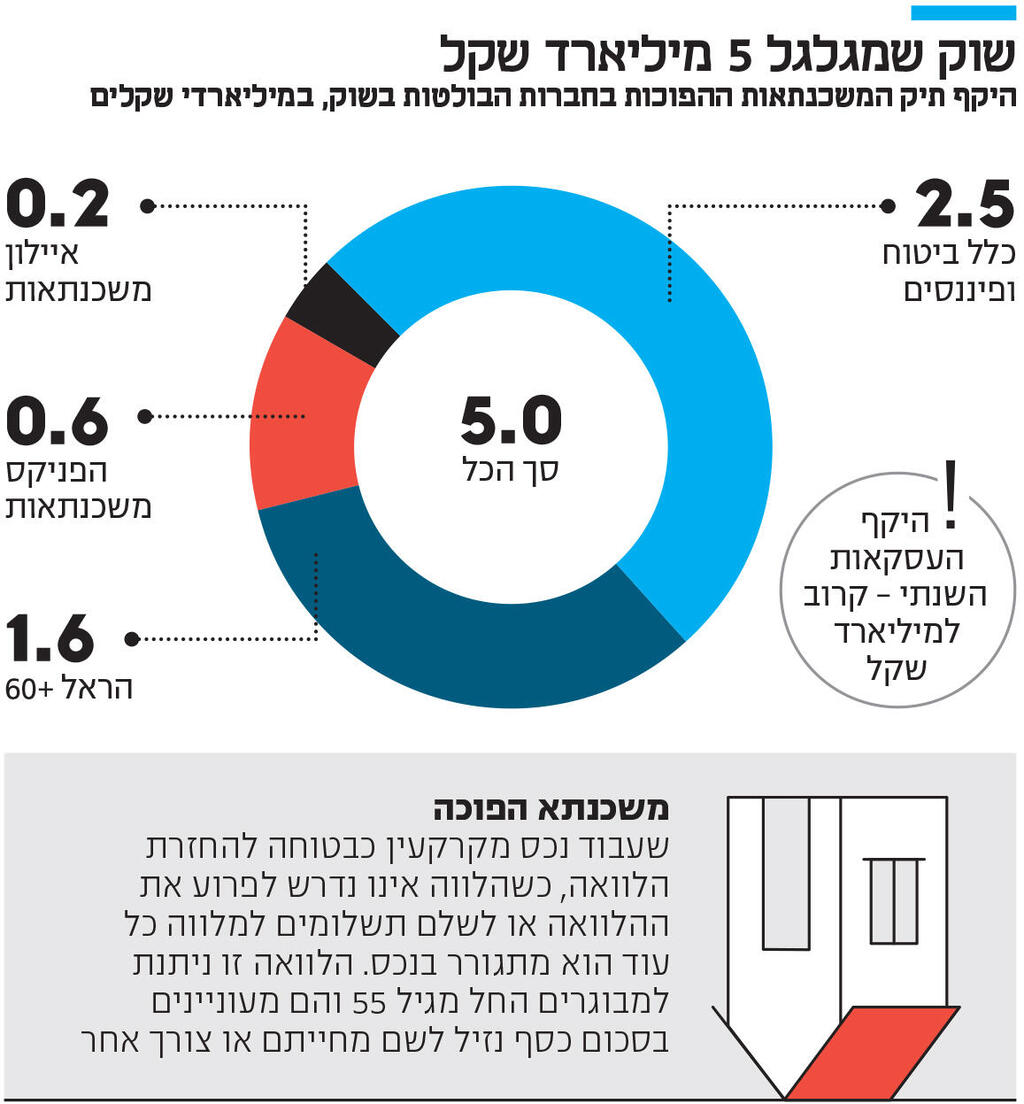

כלל ביטוח ופיננסים היתה החברה הראשונה להציע משכנתא הפוכה, כבר לפני כ־15 שנה, והיא החברה עם היקף הפעילות הגבוה בתחום. ההערכה היא שיתרת תיק המשכנתאות ההפוכות שלה מסתכמת בלמעלה מ־2.5 מיליארד שקל. אך בשנים האחרונות יותר ויותר חברות מצטרפות לענף, בהן הראל 60+, חברה־בת של הראל פיננסים, שתיק המשכנתאות ההפוכות שלה עומד על 1.6 מיליארד שקל; הפניקס משכנתאות עם תיק של כ־0.6 מיליארד שקל, ואיילון משכנתאות עם תיק של כ־0.2 מיליארד שקל.

בסך הכל, ההערכה היא שהיקף המשכנתאות ההפוכות במשק בגופים המוסדיים עומד על כ־5 מיליארד שקל, ובנוסף לכך עוד סכום קטן יחסית של כמה עשרות עד מאות מיליוני שקלים של גופים חוץ־בנקאיים נוספים. היקף העסקאות השנתי מסתכם בקרוב למיליארד שקל. התחרות בשוק ההולך ומתפתח הזה מגבירה את הלחץ לגייס יועצים – בכל דרך.

"יש עוד מקומות לתפוס איתנו על הטיסה"

"אני לא מתמרץ ולא כלום, אלא מוקיר תודה לאלו שמעבירים לי עבודה ועובדים איתי. אני לא חברת מימון שמציעה ליועץ למכור משכנתא בריבית עתק ולקבל צ'ופר, אני לא נותן את הכסף, ולכן אני מרגיש בנוח מאוד מבחינה אתית. אם הייתי חברה שנותנת משכנתאות, אז הייתי חושב 10 פעמים אם לבוא ליועץ ולומר לו 'תעביר אליי משכנתא ותמורת זה אקח אותך לווגאס', ולא הייתי עושה את זה", אמר לכלכליסט ערן מזור, מייסד ומנכ"ל מזור בית היועצים.

אבל כמו פטריות לאחר הגשם, כך גם צצים מבצעי תמרוץ ליועצי המשכנתאות בעקבות פוטנציאל הרווח. מזור בית היועצים אינה לבד, לצידה נמצאות גם חברות שמעמידות בעצמן את האשראי. "תכינו בגדי ים ואמרו: 'קורפו אני בדרך'. חח. שמחה לבשר כי ב־2-5/9 אנחנו ממריאים לשלושה לילות מופלאים לקורפו. מלון הכל כולל הכל. טיולים מושלמים ומלא פאן. בינתיים יש עוד מקומות לתפוס איתנו על הטיסה, אז אנא בצעו בהתאם" - כך נכתב בהודעה שנשלחה מטעם הפניקס משכנתאות ליועצי משכנתאות במסגרת מבצע בקיץ האחרון.

המבצעים האלו לא מוגבלים למשכנתאות הפוכות בלבד: ""יועצי משכנתאות - מתכננים חופשה משפחתית בקיץ? מתאים לכם גיפטקארד לנופש ולמלונות לכל המשפחה בסך 7,500 שקל? מגן קרדיט מפנקת", פרסמה לאחרונה מגן קרדיט, שמעניקה הלוואות גישור כנגד שיעבוד נדל"ן. גם מימון ישיר פרסמה בקיץ האחרון מבצע תחת הכותרת "Mykonos - כל מילה מיותרת. איך זוכים? אתם כבר יודעים".

3 צפייה בגלריה

")

הממונה על שוק ההון עמית גל. הרשות מפקחת על גופים חוץ־בנקאיים ולא דורשת גילוי ללקוח על מבצעי תמרוץ

(צילום: עמית שאבי)

"יצאתי בקמפיין היום, אני כבר שולח לך. אנחנו נזילים ואני חייב עסקאות ביולי", נכתב בהודעת ווטסאפ שנשלחה ליועץ משכנתאות מטעם קרן גשרים, שמספקת הלוואות בשעבוד צרכן. בהודעה אחרת נכתב: "חברים וחברות, אנחנו ממשיכים עם התגמול המיוחד עד לסוף החודש. אני ממתין לתיקים שלכם".

עד לאחרונה, מבצעים מעין אלו אפיינו בעיקר את ענף סוכני הביטוח, כשחברות הביטוח משתמשות בהם כדי לדחוף את סוכני הביטוח למכור את מוצריהן. מודל זה - שבו חברות הביטוח משלמות לסוכנים מבלי שהציבור מודע להיקף התשלום, נחשב בעייתי מאוד, וכבר מספר שנים שבמשרד האוצר מנסים לשנותו. עם זאת, העתקת המודל אל ענף יועצי המשכנתאות היא חמורה בהרבה, וזו משתי סיבות מרכזיות.

ראשית, בעוד שענף הביטוח והחיסכון כבר מבוסס על כך שסוכן מקבל תשלום מגוף פיננסי, ענף יועצי המשכנתאות התנהל אחרת: הוא מתבסס על כך שהלקוח משלם ליועץ, וליועץ אין אף תמריץ כלכלי פרט לטובת הלקוח. כעת, עולה תמונה עגומה לפיה בחלק מהמקרים, יועצים מקבלים תשלום או הטבה גם מגוף פיננסי.

שנית, על אף שנטילת משכנתא היא אחת מההחלטות הפיננסיות הגדולות שמשק בית מקבל, ועל אף שמשקי בית חלשים נוטים להשתמש יותר בשירותי ייעוץ משכנתאות - יועצי משכנתאות אינם נתונים לפיקוח כלשהו, והם לא נדרשים לקבל רישיון או לעבור מבחן מקצועי. למעשה, כל מה שאדם נדרש לעשות כדי להפוך ליועץ משכנתאות, זה לקרוא לעצמו כך. לפי הערכות, ישנם כיום מעל 2,000 יועצי משכנתאות.

היעדר אסדרת הענף הוא אחד הנושאים הנתונים כיום לבדיקת מבקר המדינה, כאשר במקביל יו"ר ועדת הפנים ח"כ יעקב אשר (יהדות התורה) מקדם הצעת חוק בנושא. אלא שהיעדר הסכמה על זהות המאסדר - משרד המשפטים או הרשות לניירות ערך - מביאה לכך שהחקיקה, שהועלתה כבר בנובמבר האחרון לוועדת השרים לענייני חקיקה, עדיין תקועה.

בינתיים, גופים פיננסיים חוץ־בנקאיים, שרובם נתונים לפיקוח רשות שוק ההון, יכולים להציע מבצעי תמרוץ ליועצים, כשעל האחרונים לא חלה כל חובת גילוי ללקוח. זאת, בשונה מהבנקים, שהוראות הפיקוח על הבנקים אינן מאפשרות לספק כל תשלום ליועץ משכנתאות.

משכפלים את הבעיות מענף הביטוח

במבצעים שגופים אלו מציעים לא מוזכרות מגבלות אתיות או רגולטוריות, וכמעט שאין התייחסות לשאלה האם נבחנת התאמה של המוצר ללקוח - כשכאמור במקרה של משכנתא הפוכה, מדובר בעסקה רגישה במיוחד. אמנם מזור בית היועצים הגדילה לכתוב באחד מפרסומי המבצעים (ולא בכולם) את המשפט "הכי חשוב לנו שתבצעו באמצעותנו רק מהסיבה שזאת העצה הטובה ביותר ללקוחותיכם" - אך קשה לראות בניסוח פתלתל זה סייג כלשהו. בכך, ניכר כי חברות הביטוח מנסות להעתיק את הרעות החולות של ענף הביטוח והחיסכון ארוך הטווח אל תחום המשכנתאות.

מרשות שוק ההון נמסר: ״הנושא מצוי בימים אלה בעבודת מטה של גורמי המקצוע הרלבנטיים, כאשר בין היתר נבחנות הסוגיות שהוזכרו״.

מהתאחדות יועצי המשכנתאות נמסר: ״ההתאחדות היא גוף וולנטרי שחברים בו אלפי יועצות ויועצים. חברי ההתאחדות חתומים על קוד אתי מחמיר שמציב את הלקוח והאינטרסים שלו במרכז. כל עוד תחום ייעוץ המשכנתאות בישראל אינו מוסדר, אי אפשר יהיה להגן על ציבור הלווים בישראל. זאת ועוד, לא ניתן למנוע מגופים חוץ־בנקאיים או מסוכנויות וגופים פיננסיים שאינם חברי התאחדות לתת הטבות ליועצים. בשנים האחרונות אנחנו פועלים לאסדרת המקצוע כדי לשמור על הציבור וממליצים לכל מי שזקוק לייעוץ משכנתאות לוודא שהיועץ שנבחר הוא חבר התאחדות. בינתיים עד שהשוק יוסדר, זו הדרך היחידה לוודא שכללי האתיקה נאכפים״.