")

איתות שלילי לשוק המשרדים: הדוחות שחושפים את לחץ המחירים המתגבר

בדו"חות 2025 של גב־ים, שצריכה לפרוע חוב של 2.4 מיליארד שקל השנה, יש סימנים ללחץ מחירים מתגבר בשוק המשרדים להשכרה. דו"חות אמות מספקים אינדיקציות ברורות לירידה ריאלית בדמי השכירות למשרדים. גם הנדל"ן למגורים נפגע מהגירה שלילית של צעירים מישראל והקשחת מדיניות בנק ישראל כלפי מבצעי מימון של קבלנים

בדו"חות של גב־ים ואמות לסיכום 2025 מסתתרות נורות ששולחות איתותי אזהרה ביחס לשוק משרדי הפרימיום בישראל. אף ששיעורי התפוסה נותרו גבוהים וה־FFO ממשיך לצמוח (עבור גב־ים), הנתונים על חידושי חוזים ודמי שכירות ממוצעים מצביעים על ירידה בקצב העלייה בדמי השכירות, ואף על שחיקה ריאלית, ועל מעבר לסביבת תמחור מאתגרת. כאשר שתי שחקניות מרכזיות, המחזיקות בנכסים איכותיים באזורי ביקוש במרכז הארץ, מציגות דפוס שכזה – מדובר באיתות ענפי, ולא באירוע נקודתי.

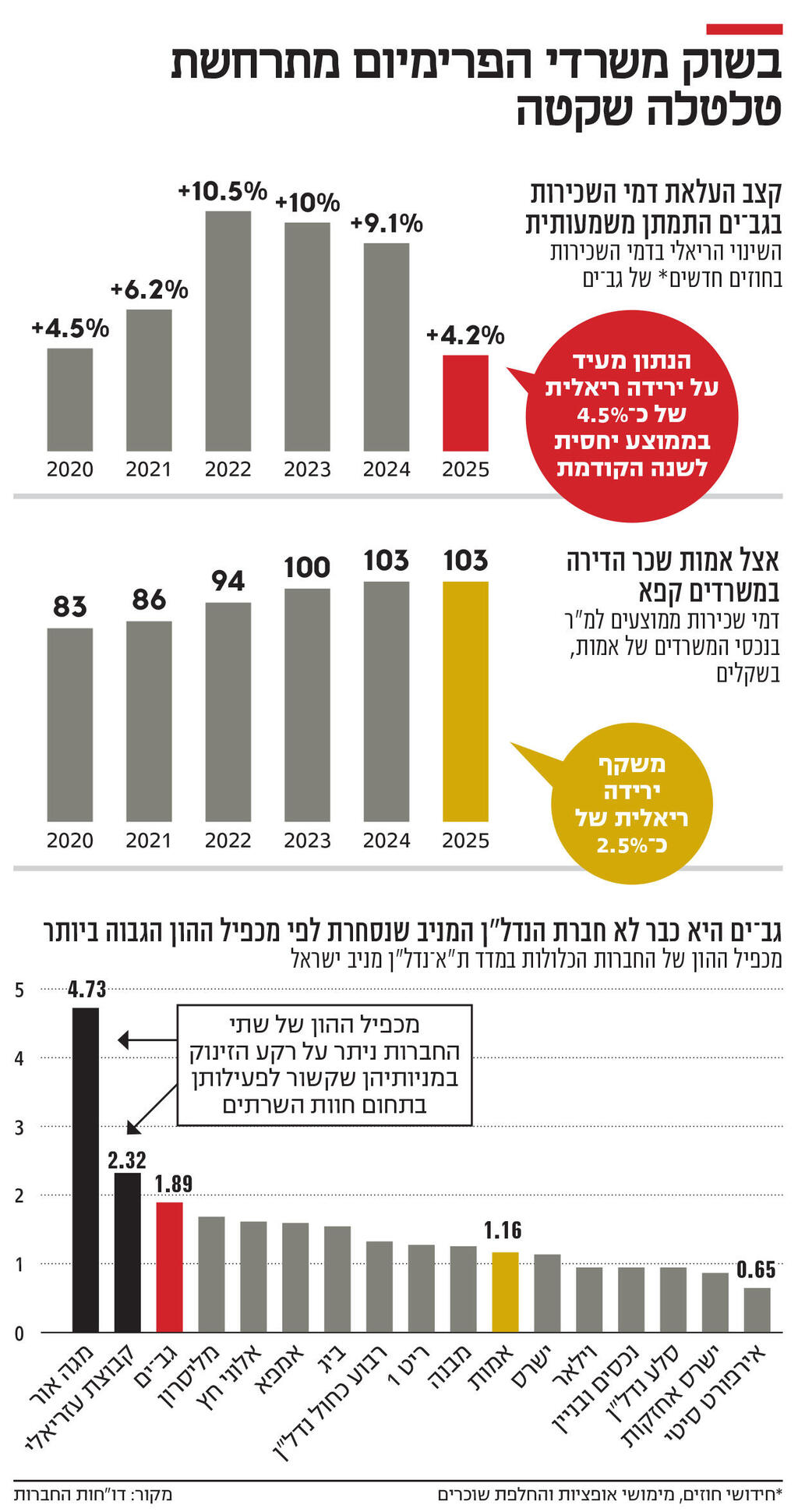

גב־ים היא אחת מחברות הנדל"ן המניב המובילות בישראל. עיקר נכסיה מושכרים לחברות הייטק גדולות וחזקות וממוקמים באזורי ביקוש. משום כך, דו"חות החברה מהווים אינדיקציה למצבו ולמגמות העתידיות של שוק המשרדים בישראל, ובפרט של נכסים איכותיים. בדו"חות 2025, שפרסמה החברה בתחילת החודש, ניתן לזהות סימנים ללחץ מחירים מתגבר בשוק המשרדים להשכרה. גב־ים מפרסמת בדו"חותיה את שיעור השינוי הריאלי בדמי השכירות בנכסים קיימים – נתון שמנטרל השפעות של עבודות התאמה (Fit-Out) ומאפשר השוואה נקייה בין חוזים עוקבים באותו נכס. בשנת 2025 נחתמו חוזים חדשים בעלייה ריאלית ממוצעת של 4.2% לעומת החוזים הקודמים. מדובר בתמהיל של חידוש חוזים, מימוש אופציות והחלפת שוכרים. היתרון המרכזי של מדד זה הוא היותו מדגם מזווג – השוואת דמי שכירות של אותו נכס לאורך זמן. בכך, הוא עדיף על מדדים כלליים של שכר דירה, המושפעים מתמהיל נכסים משתנה. עם זאת, יש לזכור כי חוזי שכירות במשרדים מתחדשים בממוצע אחת לשלוש עד חמש שנים, כאשר עבור גב־ים הנתון קרוב יותר לחמש שנים. לכן, העלייה הריאלית שנמדדת ב־2025 אינה ביחס לשנה הקודמת, אלא ביחס למועד החתימה המקורי של החוזים – לרוב בשנת 2020.

כאמור, ב־2025 גב־ים הציגה עלייה ריאלית של 4.2% בדמי השכירות. נתון זה משקף האטה ביחס לשנים קודמת, והוא משקף ירידה ריאלית, בממוצע, יחסית לשנת 2024. כאמור, חוזי השכירות מחודשים בממוצע אחת לשלוש עד חמש שנים. לכן מדובר בעלייה במחיר השכירות ביחס לתקופת הזמן שבה נחתמו חוזים אלו, ולא ביחס לשנה הקודמת. מסיבה זו יש לבחון את הנתון בהשוואה לשנים הקודמות. ב־2022 העלייה הריאלית בדמי השכירות היתה 10.5%, בשנת 2023 היא עמדה על 10% ובשנת 2024 העלייה הסתכמה ב־9.5%. כלומר, לאחר תקופה של עליית מחירים חדה, שנת 2025 משקפת נסיגה. הנסיגה הזו מצביעה, כאמור, על האטה בשוק המשרדים, אך היא עשויה להצביע גם על שחיקה של 4.5% ברמת מחירי השכירות הריאליים ביחס לתנאים ששררו בעת חידושי החוזים ב־2024.

בדומה למדד Case-Shiller למחירי נדל"ן בארה"ב, הנתונים שגב־ים מספקת לגבי העליה הריאלית בדמי השכירות מהווים מדגם מזווג – מחירי שכירות עבור אותו נכס. למרות שגב־ים רשמה עליית מחיר ריאלית של 4.2% ב־2025 יחסית ל־2020, הרי שמדובר בירידת מחיר ריאלית יחסית ל־2024. המחיר הריאלי עלה ב־2025 יחסית ל־2020, אך כל העלייה, ואף יותר מכך, אירעה בשנים 2020 עד 2024, ובשנת 2025 חלה ירידה במחיר. שחיקת מחירים זו באה לאחר קפיצת מחירים, שעיקרה בשנים 2021 ו־2022, והיא מקזזת רק חלק מאותה עלייה.

2 צפייה בגלריה

")

מימין: נטלי משען זכאי, מנכ"לית גב־ים, ושמעון אבודרהם, מנכ"ל אמות. איתות ענפי ולא אירוע נקודתי

(צילומים: איליה מלניקוב, אבישי פינקלשטיין)

בארה״ב מדד קייס שילר הוא המדד המקובל לבחינת שינויי מחירי נדל״ן למגורים. הגודל העצום של שוק הנדל״ן האמריקאי, כמו גם ריבוי העסקאות החוזרות בו (מכירה של אותו נכס), מאפשרים יצירת מדד מדויק מאוד, שמשקף היטב את מצב הנדל״ן. בשוק הדירות בישראל יש קושי לבנות מדד שכזה, בגלל מיעוט העסקאות החוזרות, שיוצר מיעוט נתונים. גב־ים מספקת נתונים מהם ניתן ליצור מדד קייס שילר למחירי שכירות משרדים, ובכך החברה מספקת מידע איכותי על שוק זה.

אחד הגורמים ללחץ על מחירי השכירות הוא השפעת מדד המחירים לצרכן הגבוה. בחמש השנים שחלפו מדד המחירים לצרכן עלה במצטבר בכ־18%. חוזי השכירות צמודים למדד, אך בעת חידוש חוזה, לאחר תקופה של מדדים גבוהים, קשה להשיג עלייה ריאלית נוספת במחיר השכירות. הדבר נכון במיוחד עבור חברות בינלאומיות שהכנסותיהן לא תלויות במדד המחירים לצרכן הישראלי.

אינדיקציות לירידה ריאלית בדמי השכירות למשרדים עולות בצורה ברורה גם מדו"חותיה של אמות לסיכום 2025. בין השנים 2020 ל־2023 עלו דמי השכירות הממוצעים למשרדים מ־83 שקל למ"ר ל־100 שקל למ"ר. עם זאת, נתון זה אינו מתייחס לנכסים זהים, ולכן ייתכן שחלק מהעלייה נבע משינוי בתמהיל הנכסים, ובעיקר מאכלוסם של משרדים חדשים. למרות הסתייגות זו, נראה כי באותן שנים חלה עלייה ריאלית בדמי השכירות הממוצעים. לעומת זאת, בשנת 2024 הסתכמה העלייה בדמי השכירות בכ־3% בלבד, שיעור הדומה לקצב האינפלציה באותה שנה, כך שלא חל שינוי ריאלי מהותי. בשנת 2025 נותרו דמי השכירות הממוצעים ברמה של 103 שקל למ"ר, בדומה לשנה הקודמת. מאחר שהאינפלציה עמדה על 2.6%, המשמעות היא ירידה ריאלית בדמי השכירות הממוצעים. ייתכן שחלק מהירידה מוסבר שוב בשינוי תמהיל הנכסים, ובפרט בהתקדמות אכלוס קמפוס חולון. אולם גם לאחר הסתייגות זו, מסתמנים סימנים לירידה ריאלית בדמי השכירות הממוצעים של אמות בשנת 2025. כיוון שחוזי השכירות צמודים למדד המחירים לצרכן, סביר להניח שעיקר השחיקה נבע מחידוש חוזים במחיר נמוך יותר ביחס לחוזה המקורי, לאחר השפעת ההצמדה.

האתגר של גב־ים: אכלוס נכסים חדשים

בתוך כך, גב־ים שמרה ב־2025 על שיעור תפוסה גבוה של 97%, בדומה לממוצע הרב־שנתי שלה. ה־FFO עלה מ־407 מיליון שקל בשנת 2024 ל־432 מיליון שקל בשנת 2025, והחברה צופה המשך צמיחה ל־460-450 מיליון שקל בשנת 2026. הצמיחה ב־FFO נבעה בעיקר מעלייה ב־NOI וקוזזה חלקית בשל עלייה בהוצאות המימון. הריבית הממוצעת על החוב הצמוד למדד עלתה מ־1.47% בשנת 2023 ל־1.77% בשנת 2024 ול־2.3% בשנת 2025. העלייה החדה יחסית נובעת מעומס פירעונות חוב משמעותי בשנים 2026-2024, שחייב את החברה למחזר חוב בסביבת ריבית גבוהה יותר. הנתונים משקפים את יציבות התחום בשנים האחרונות, חרף המשברים המאקרו־כלכליים והגיאו־פוליטיים.

האתגר המרכזי של גב־ים יתמקד ביכולת לאכלס נכסים חדשים בפיתוח ולחדש חוזי שכירות קיימים. בולט במיוחד מגדל TOHA2 בתל אביב, שהקמתו צפויה להסתיים בשלהי השנה. חלקו הושכר לגוגל, אך נדרש לאכלס כ־61% נוספים, כאשר הבעלות על הנכס מתחלקת שווה בשווה עם אמות. אתגר נוסף הוא השכרת מגדל מת"ם מזרח 3 בחיפה, שהקמתו תסתיים בשלהי השנה, ושיעור ההשכרה הנוכחי שלו הוא 15% בלבד; וכן מבנה גב־ים העברית 3 בירושלים, שהקמתו צפויה להסתיים בשלהי 2027 ושיעור ההשכרה הנוכחי שלו הוא 4% בלבד.

אתגר נוסף הוא חידוש חוזי השכירות הקיימים. הדו"ח השנתי כולל את ההכנסות הצפויות מחוזים קיימים עבור כל מתחם משרדים גדול, בהנחה שהחוזים לא יוארכו ושלא ייחתם חוזה חדש. מנתון זה ניתן להסיק כי באזור התעשייה של הרצליה פיתוח, כולל חלקו הצפוני של המתחם, חוזים רבים מסתיימים בשנת 2027. בחודשים האחרונים מסתמן לחץ מחירים שלילי בהשכרת משרדים בהרצליה פיתוח, ולכן לגב־ים צפוי אתגר משמעותי בחידוש החוזים ללא ירידת מחיר ריאלית.

לגב־ים פעילות בתחום הנדל"ן למגורים, אשר נרכשה מהחברה־האם נכסים ובניין. עיקר הפעילות מבוסס על פרויקטים של פינוי־בינוי, כאשר שני הפרויקטים המרכזיים ממוקמים ברחוב דפנה בתל אביב. בהתאם להסכם המכירה, נכסים ובניין זכאית ל־40% מהרווחים שינבעו מהפרויקט הראשון ברחוב דפנה ול־25% מהרווחים מהפרויקט השני. פרויקט המגורים הבולט של החברה הוא השלב הראשון של פרויקט פינוי־בינוי ברחוב דפנה בתל אביב, שבו מחזיקה גב־ים ב־65%. הפרויקט מצוי בשלב השיווק, ועד סוף שנת 2025 נמכרו 77 דירות מתוך 156 דירות המיועדות למכירה. הפרויקט משווק תחת המותג TRUE, ובימים אלה מתקיים קמפיין שיווקי ייעודי. גב־ים מעריכה רווח גולמי חזוי של כ־159 מיליון שקל מפרויקט זה. במקביל, החברה מקדמת את קבלת האישורים לתחילת הבנייה בפרויקט השני במתחם, שממנו צפויה רווחיות בהיקף דומה.

תחום הנדל"ן למגורים נפגע בשנה האחרונה על רקע ירידה בביקושים. חלק מהירידה מוסבר בהגירה שלילית של צעירים מישראל במהלך שלוש השנים האחרונות; בשנת 2025 בלבד עזבו את הארץ נטו כ־50 אלף ישראלים ותיקים. גורם נוסף הוא הקשחת מדיניות בנק ישראל כלפי מבצעי מימון של קבלנים, כגון מודל 80/20. המדד הרשמי של מחירי הדירות מצביע על יציבות לאורך 2025 – עלייה בתחילת השנה שנמחקה במחציתה השנייה – אולם נראה כי מדד זה אינו משקף במלואו את מצב השוק, בשל קושי להביא בחשבון הטבות שונות הניתנות לרוכשים. לפיכך, ההערכה היא כי המחיר האפקטיבי של הדירות ירד במהלך השנה החולפת. מנגד, מדד תשומות הבנייה עלה ב־5.3% בשנת 2025, בעיקר עקב עלייה בעלות העסקת עובדי בנייה. שילוב מגמות זה יוצר סביבת פעילות מאתגרת יותר עבור יזמי נדל"ן. מנגד, בינואר מדד מחירי הדירות עלה ב־0.8%, וייתכן כי הוא מסמן עצירה בירידת המחירים. היקף פעילות הנדל"ן למגורים של גב־ים אינו מהותי ביחס לפעילותה הכוללת. עם זאת, בטווח הארוך ייתכן שהחברה תצליח לקדם פרויקטים משולבים של מסחר, משרדים ומגורים בחלק ממתחמי המשרדים שבבעלותה, ובכך לייצר ערך נוסף.

כאמור, גב־ים היא אחת מחברות הנדל"ן המניב המובילות בישראל. כ־78% משווי נכסי הנדל"ן המניב של החברה מיועדים למשרדים ולמתחמי הייטק, כ־18% מיועדים ללוגיסטיקה ולתעשייה, והיתרה, כ־4%, לנדל"ן מסחרי. מתחמי המשרדים המרכזיים של החברה כוללים את הרצליה פיתוח, פארק מת"ם בחיפה שבו מחזיקה החברה ב־50.1%, מגדל TOHA 1 בתל אביב שבו היא מחזיקה ב־50%, וגב־ים נגב בבאר שבע, שבו היא מחזיקה ב־73.25%. פרויקט הייזום המרכזי של החברה הוא מגדל TOHA 2, שבו מחזיקה גב־ים ב־50%. השלמת הפרויקט צפויה בשלהי השנה הנוכחית.

במונחי סולו מורחב, שווי נכסי החברה עומד על כ־14.3 מיליארד שקל, מתוכם נכסים מניבים בשווי של כ־10.9 מיליארד שקל, נכסים בהקמה בשווי של כ־2.8 מיליארד שקל וקרקעות בשווי של כ־560 מיליון שקל. עודף ההתחייבויות הפיננסיות במונחי סולו מורחב עומד על כ־8.65 מיליארד שקל, בעוד ההון העצמי המיוחס לבעלי המניות מסתכם בכ־4.9 מיליארד שקל. מניית החברה נסחרת לפי שווי שוק של כ־9.26 מיליארד שקל, המשקף מכפיל הון של כ־1.89. שיעור המינוף של החברה עומד על כ־58.7%. במהלך השנה הנוכחית צפויה החברה לפרוע קרן חוב בהיקף של כ־2.44 מיליארד שקל בגין איגרות חוב, ולפיכך תידרש למיחזור חוב בהיקף משמעותי. החל משנת 2027 צפויה ירידה חדה בהיקף פירעונות החוב השנתיים של החברה.

לגב־ים נכסים איכותיים המייצרים תזרים תפעולי חזק ויציב. פעילות החברה מתמקדת בעיקר בתחום המשרדים, המיועדים לחברות הייטק גדולות. מהפכת ה־AI יוצרת שינויים מהותיים בשוק זה. כלי בינה מלאכותית מייעלים באופן משמעותי את עבודת המתכנתים, והתגובה הראשונית לכך היתה האטה בגיוס מתכנתים חדשים, ואף פיטורים בחלק מהחברות. לצד זאת, למהפכת ה־AI קיימות גם השפעות חיוביות על תחום המשרדים, ובהן הקמה של סטארט־אפים רבים העושים שימוש בכלי AI או מפתחים טכנולוגיות ליצירת כלי בינה מלאכותית. למהפכה זו תרומה משמעותית במיוחד לחברות הפועלות בתחום ייצור השבבים ולענף חוות השרתים. עם זאת, בטווח הקצר לפחות, ההערכה היא כי השפעת השינויים הללו על שוק המשרדים להשכרה תהיה שלילית.

כאמור, צד הביקוש לשטחי משרדים מושפע משמעותית מהתמורות המהירות של מהפכת ה־AI. מנגד, צד ההיצע מושפע מייזום שהחל לפני שנים לא מעטות והתבסס על הערכות אופטימיות לגבי הביקוש. השילוב של העלייה החדה בהיצע המשרדים בעקבות השלמת ייזום בהיקף משמעותי בתקופה הנוכחית עם קיפאון בביקוש יוצר עודף היצע ולחץ על המחירים.

מגה אור ועזריאלי עקפו את גב־ים

במהלך מרבית העשור האחרון נסחרה מניית גב־ים במכפיל ההון הגבוה ביותר מבין מניות מדד ת"א־נדל"ן מניב ישראל. עם זאת, בחודשים האחרונים עקפו אותה שתי מניות מבחינת מכפיל ההון – מגה אור ועזריאלי (גב־ים אמנם כבר לא מובילה את הקטגוריה אבל המכפיל הנוכחי שלה הוא הגבוה ביותר שהיה לה). הסיבה המרכזית לכך היא הפרמיה הגבוהה שמקנה השוק לפעילות חוות השרתים של שתי החברות. התמחור החריג בולט במיוחד במניית מגה אור, הנסחרת לפי מכפיל הון גבוה במיוחד של 4.73. במקום השני נמצאת עזריאלי עם מכפיל הון של 2.32, ואחריה גב־ים עם מכפיל הון של כ־1.89. הפער בין מכפיל ההון של מגה אור לזה של עזריאלי, המדורגת שנייה, הוא הגבוה ביותר שנרשם מאז השקת מדד־ת"א מניב ישראל. פער חריג זה עשוי להעיד על תמחור יתר של מניית מגה אור. אם זו תשמור על מחירה הנוכחי, היא צפויה להיכנס במאי למדד הדגל המקומי ת"א־35.