")

חובות משקי הבית בארה"ב מטפסים, הדיור בראש טבלת הפיגורים

לפי דו"ח הבנק הפדרלי של ניו יורק, הפיגורים בתשלומי חובות הצרכנים טיפסו לשיא של קרוב לעשור, עם זינוק חד בדיור ובחובות הסטודנטים. במקביל, הפדרל ריזרב מקדם הקלות בדרישות הלימות ההון כדי לעודד בנקים לתת משכנתאות

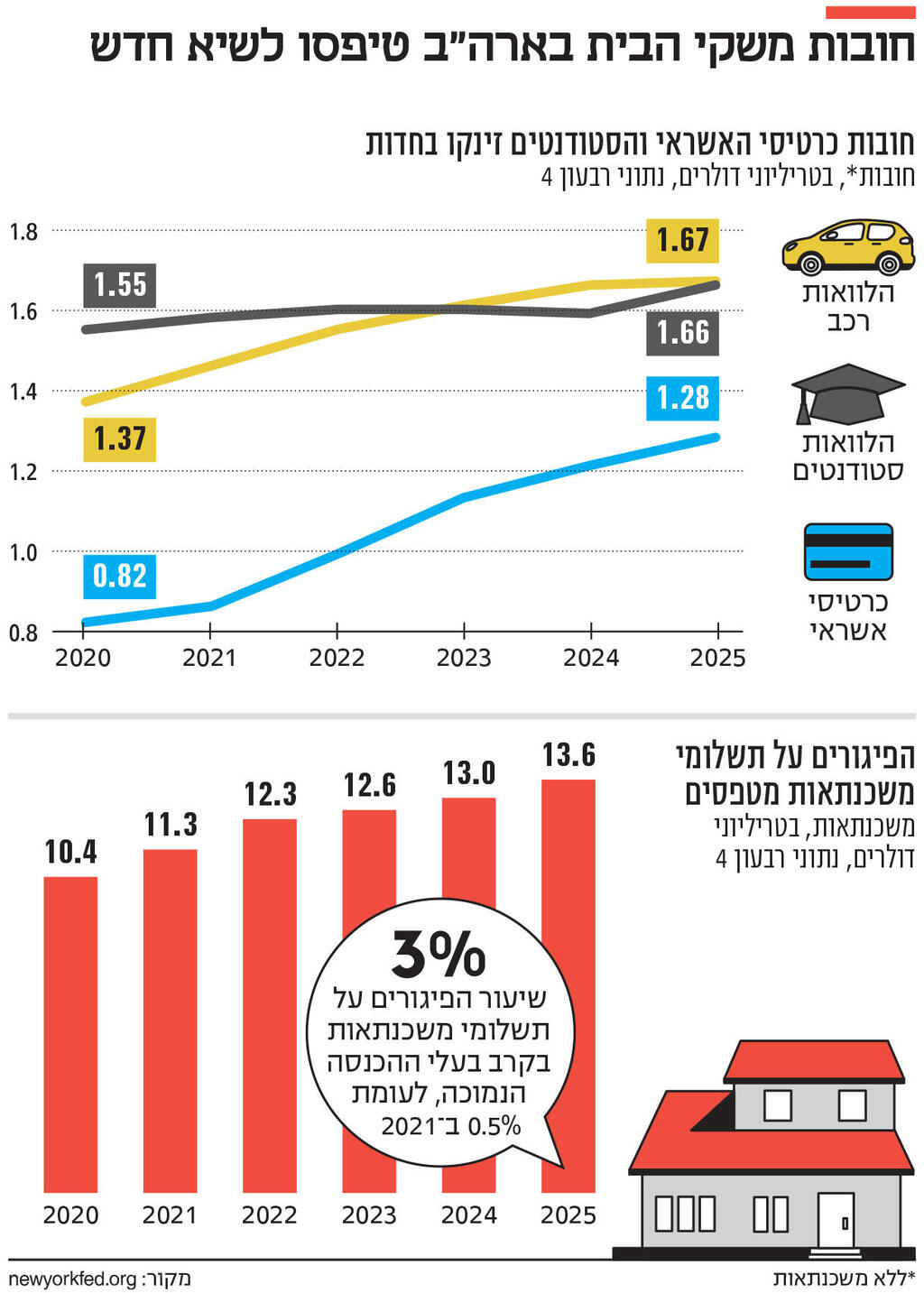

הדו"ח הרבעוני האחרון שפרסם הבנק הפדרלי של ניו יורק חושף תמונה עגומה לגבי מצבם הפיננסי של משקי הבית בארה"ב. לפי הדו"ח, המתייחס לרבעון הרביעי של 2025, כלל החובות של משקי הבית טיפסו ב־191 מיליארד דולר לעומת הרבעון הקודם, ל־18.8 טריליון דולר. במקביל, שיעור הפיגורים בתשלומי חובות הצרכנים טיפס לרמתו הגבוהה ביותר זה קרוב לעשור, כאשר 4.8% מיתרות החוב נמצאות כעת בשלב כזה או אחר של פיגור, עלייה של 0.3 נקודות האחוז לעומת הרבעון הקודם.

רמת החובות והפיגורים מורגשת באופן מיוחד בקרב משקי הבית בעלי ההכנסה הנמוכה, זאת בכל התחומים. מחברי הדו"ח ציינו, כי מדובר במגמה האופיינית לכלכלה בצורת K. אנדרו האוזר, מייסד ומנכ"ל חברת ניהול החובות Achieve, הסביר בריאיון ל־CNBC, כי צורת K משמעותה שמחצית מהאוכלוסייה נמצאת במצב פיננסי יציב שאיננו מושפע משיבושים מוניטריים, "בעוד שבעבור כל השאר, תעדוף פיננסי ופשרות כואבות הם דרך חיים. ככל שהמצב הזה יימשך, כך הפער ילך ויתרחב", הדגיש.

יו"ר הפד ג'רום פאוול התייחס לפערים הללו במסיבת עיתונאים שערך בחודש שעבר ברקע ההחלטה להותיר את הריבית ללא שינוי. "אנחנו מודעים לכך שמשקי בית בעלי הכנסה גבוהה נוטים להחזיק בנדל"ן, מניות וניירות ערך, והשווי של הנכסים הללו עולה, והעלייה הזו תומכת בהוצאות לאורך זמן", אמר.

אחד הגורמים העיקריים לעלייה בהיקף החובות הוא שוק הדיור. מאזני המשכנתאות טיפסו, נכון לסוף דצמבר, ב־98 מיליארד דולר ל־13.17 טריליון דולר, כאשר לאורך התקופה הונפקו משכנתאות חדשות בשווי כולל של 524 מיליארד דולר. בו בזמן, שיעור המשכנתאות שנכנסו לפיגור משמעותי בתשלומים במהלך הרבעון עמד על 1.4%, עלייה מ־1.09% בתקופה המקבילה שנה קודם לכן, כך לפי נתוני הפד של ניו יורק. הנתונים הללו קיבלו חיזוק גם ממחקר של חברת דירוג האשראי VantageScore, שמצא כי פיגור של יותר מ־90 יום בתשלומי המשכנתא זינק בדצמבר ב־18.6% לעומת שנה קודם לכן. עוד לפי הדו"ח, הצמיחה בפיגורי התשלומים במגזר הדיור מתרחשת בקצב מהיר יותר לעומת הסוגים האחרים של החובות הצרכניים, כמו הלוואות רכב וכרטיסי אשראי.

רפורמה במשכנתאות

עם זאת, כרטיסי אשראי הם עדיין אחת הדרכים היקרות ביותר ללוות כספים. לפי הנתונים של הפד, 175 מיליון אנשים בארה"ב מחזיקים בכרטיס אשראי, כאשר כ־60% מהם מגלגלים חלק מההוצאות מחודש לחודש. הנשיא דונלד טראמפ הצהיר באחרונה כי יפעל לתיקון המצב, זאת באמצעות השתת הגבלה זמנית למשך שנה של 10% על ריבית כרטיסי אשראי. אולם, הבנקים כבר הודיעו כי יילחמו נגד הצעד הזה.

נקודת תורפה נוספת היא הלוואות סטודנטים. לפי נתוני הפד, כלל הלוואות הסטודנטים עמד ברבעון האחרון של 2025 על 1.7 טריליון דולר, עלייה של 11 מיליארד דולר לעומת הרבעון השלישי. יתרה מכך, עבור 9.6% מהלוואות הסטודנטים קיים פיגור בתשלומים של שלושה חודשים ויותר. מחברי הדו"ח ציינו, כי הנתון משקף את השפעות חידוש הדיווח על תשלומים, לאחר תקופת ההקפאה הממושכת במהלך מגפת הקורונה ולאחריה. עוד צוין, כי שיעור הלוואות הסטודנטים שנכנסו למצב המוגדר כ"פיגור חמור" עומד על 16.2%, זאת לעומת 0.7% בלבד ברבעון האחרון של 2024.

ברקע הנתונים המדאיגים על הפיגורים במשכנתאות, הבנק הפדרלי המרכזי נערך להקל את דרישות הלימת ההון מהבנקים במדינה, וזאת בניסיון לתמרץ מתן משכנתאות. כך לפי הודעת סגנית יו"ר הבנק המרכזי מישל באומן, בנאום שנשאה שלשום. לפי באומן, הפד נערך לבצע שני שינויים בתקנות, שהן עתה מחמירות מדי, זאת במטרה "להגדיל את תמריצי הבנקים לפעול בכל הקשור להנפקת משכנתאות". לדבריה, הרפורמות אמורות "לשנות את המגמה שאפיינה את 15 השנים האחרונות, שבהן עברה פעילות המשכנתאות למוסדות שאינם בנקים". לפי באומן, הבנקים איבדו חלק משמעותי מהנתח שלהם בשוק המשכנתאות האמריקאי, שנפל מ־60% ב־2008 ל־35% בלבד ב־2023. התוכנית תואמת את המדיניות שמקדם הממשל הפדרלי להסיר את אותן הגבלות שהביאו להוצאת פעילות ההלוואות ממערכת הבנקאות. כך, באוקטובר שעבר הודיע שר האוצר סקוט בסנט, כי הוא מקדם תהליכי מודרניזציה במערכת הפיננסית, שיביאו לסיומה את הזליגה של הלוואות בנקאיות לגופים חוץ־בנקאיים.

הבנקים בארה"ב מוכרים חלק משמעותי מהמשכנתאות הללו לסוכנויות הממשלתיות פאני מיי ופרדי מק, אך ממשיכים לספק את השירותים הפיננסיים להרבה מההלוואות לאחר מכירתן, ובכך מרוויחים עמלות ומשמרים את הקשר עם הלקוחות.