")

")

משבר הנדל"ן מחלחל לדוחות חברות האשראי ומסתתר בביאורי הדוחות

לפי החברות שמזרימות חמצן לענף, משבר הנדל"ן מתחיל לבוא לידי ביטוי גם אצלן. בפנינסולה, רק 45% מתיק ליווי הנדל"ן מוגדר כחובות שישולמו במועד. מניף דחתה את מועד פירעונם של יותר מ־55% מתיק לווי הנדל"ן

פצצת זמן מתקתקת. ההאטה בשוק הנדל"ן באה לידי ביטוי בשתי הסקירות שפרסמו בשבועיים האחרונים משרד האוצר והלשכה המרכזית לסטטיסטיקה: מכירות הקבלנים סובלות מהאטה חמורה של 34% בחודש יולי.

הירידה החדה במכירות של דירות חדשות היא תולדה בין היתר של הוראות בנק ישראל שהצרו מאד את אפשרויות ההנחות ואלו באו לידי ביטוי בצניחה במכירות דירות חדשות בינואר־יוני השנה: בדיקת כלכליסט העלתה שמכירות עשר חברות הנדל"ן הציבוריות הגדולות צנחו ב־51% בינואר־יוני.

המשכה של המגמה גם ביולי מייתרת את הטענה כי המלחמה עם איראן והשבתת המשק הן הגורם המרכזי להאטה.

צלילה לדו"חות הכספיים של 2 חברות שמעניקות אשראי לפרויקטים בתחום הנדל"ן, מראה שסימנים ראשונים של ההאטה הזו כבר מתחילים לבוא לידי ביטוי גם במקטע המימוני.

פנינסולה היא חברת אשראי חוץ־בנקאי ותיקה, שנשלטת (80.17%) על ידי מיטב השקעות כשיתרת המניות מוחזקת בידי הציבור ואחרים. במבט ראשון המצב של פנינסולה אופטימי ביותר.

מניית החברה זינקה בכ־57% מתחילת השנה לשווי שוק של 698 מיליון שקל, החברה רשמה רווח נקי של 36 מיליון שקל בחצי שנה, ההפרשות להפסדי אשראי בתקופה זו היו 10 מיליון שקל בלבד, כאשר תיק האשראי צמח ל־1.7 מיליארד שקל. חלום.

אבל כניסה לביאורים בדו"חות הכספיים מצביעה על בעיה בתחום האשראי לליווי פרויקטים בבנייה - תחום חדש יחסית מבחינת פעילות החברה.

רכישת התחום מידי וואליו

מרבית האשראי שפנינסולה סיפקה מוגדר כאשראי לעסקים - 1.534 מיליארד שקל (נטו לאחר הפרשה לחובות מסופקים). בנוסף נכנסה החברה לתחום של מתן ערבויות פיננסיות. כ־55% מההלוואות בתחום האשראי לעסקים ניתנו ללווים מסקטור הנדל"ן (יזמות ונדל"ן, ובנייה וקבלנות משנה). כתוצאה מכך לחברה חשיפה גדולה לסקטור זה. את החשיפה לתחום הנדל"ן הגדילה פנינסולה באמצעות פתיחת תחום הפעילות החדש, שאליו נכנסה לאחר רכישת תיק אשראי מוואליו התחדשות עירונית במהלך שנת 2024.

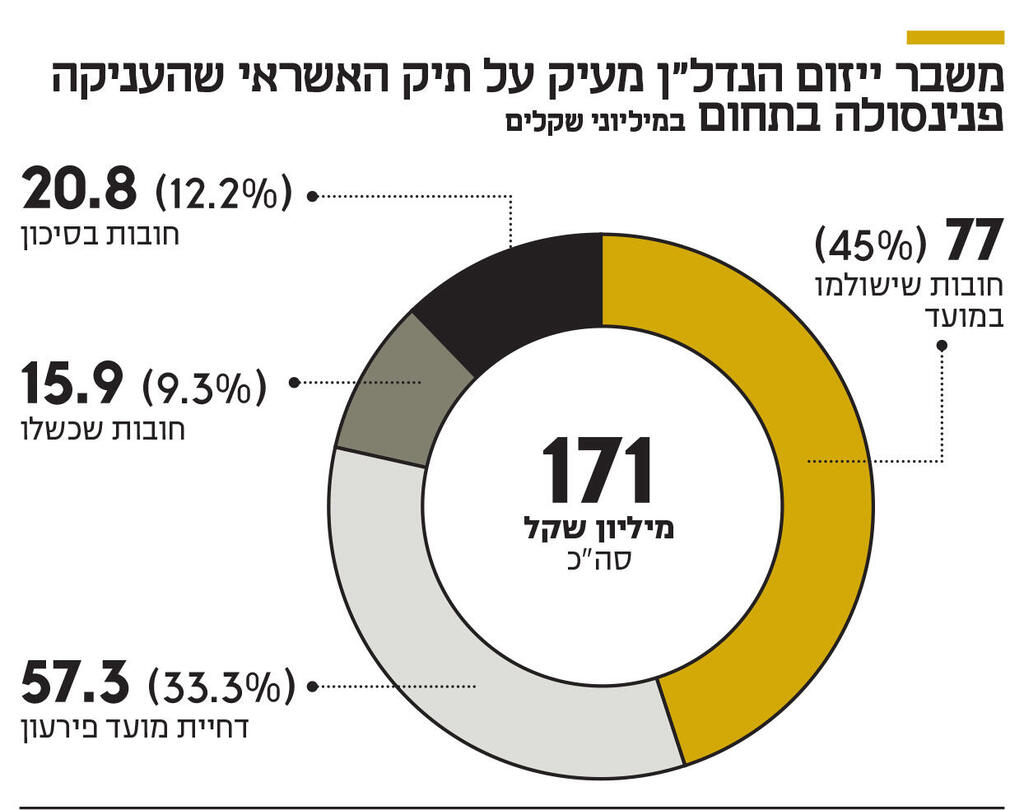

דו"חות פנינסולה מצביעים על קשיים בתחום אשראי ללווי פרויקטים לבנייה: מתוך 171 מיליון שקל שניתנו (נטו, לאחר הפרשה לחובות מסופקים), כשלו 20.8 מיליון שקל, חלה עלייה בסיכון ב־15.9 מיליון שקל נוספים ושינוי במועדי תשלום ב־57.3 מיליון שקל נוספים.

כלומר, רק 45% מהאשראי צפוי להיות משולם במועד. בסוף יוני 2024 כשל האשראי בתחום זה היה של 3.3 מיליון שקל בלבד (2%), ויתר האשראי, 156 מיליון שקל (98%), הוגדרו כהלוואות שבהן לא חל שינוי במועדי התשלום. כלומר, כל ההרעה בתחום פעילות זה התרחשה מאז יולי 2024.

חשוב לציין שמשמעות כשל אשראי במקרה של פנינסולה, על פי רוב, הוא כשל של היזם של הפרויקט, ואילו האשראי ניתן למשקיעים, שממשיכים להשקיע בפרויקט שמועבר לנאמן - ויתכן שיושלם בהצלחה. לכן הסיכון של האשראי של פנינסולה בלווי פרויקטים בבנייה נמוך מסיכון מקביל בהלוואות מזנין שניתנות ליזם.

כשל האשראי ועליית הסיכון באשראי כמעט ולא מקבלים ביטוי בדו"חות הרווח וההפסד של פניסולה, מכיוון שהחברה מעריכה שהבטוחות מול הפרויקטים האלו יצליחו לכסות את מרבית החוב ולצמצם את הנזק מהתרחיש שבו הלווים לא יצליחו לשלם את החוב אך גם אם ההערכה הנוכחית היא שהבטוחות יכסו את החוב, הרי שירידה נוספת במחירי הנדל"ן עלולה לצמצם את ערך הבטוחות, ולגרום לחברה נזק והפסדי אשראי.

מניף מספרת סיפור דומה

תופעה דומה מתגלה גם בדו"חות חברות נוספות שמתמחות באשראי לנדל"ן. אחת הגדולות שבהן היא חברת מניף שמספקת אשראי בעיקר לפרויקטים של ייזום נדל"ן. בניגוד לפנינסולה, מרבית האשראי של מניף נועד להלוואות מזנין - בהן הסיכון גבוה יותר. גם הביאורים לדו"חות של מניף מספרים סיפור דומה. מניף מגדירה חוב בפיגור כחוב שחלפו תשעה חודשים ממועד הפירעון שלו, והוא עדיין לא נפרע.

בסעיף החובות בפיגור בדו"חות מניף היה שיפור משמעותי, והם ירדו מ־176 מיליון שקל בסוף 2024 ל־5 מיליון שקל בלבד בסוף יוני 2025, זאת בעקבות שינוי בתנאי ההלוואות של שלושה לקוחות גדולים והארכתן. הסעיף של חובות שבהם הסתיים מועד ההלוואה, אך טרם חלפו תשעה חודשים מאז, צמח מ־110 מיליון שקל בסוף 2024 ל־296 מיליון שקל בסוף יוני השנה.

בנוסף, החברה מבצעת לעיתים עדכון של לוח זמנים של תשלום חוב צפוי כאשר עולה חשש לאי־עמידה בלוחות הזמנים המקוריים. הנתון בסעיף זה ("חובות שמועד פירעונם המקורי שונה בהסכמת הצדדים") זינק מ־152 מיליון שקל בסוף 2024 ל־ 659 מיליון שקל בסוף יוני 2025.

כלומר, החברה דחתה מועדי תשלומי חובות של יותר מחצי מיליארד שקל בחצי השנה שחלפה. הגורמים לכך הם בעיקר עיכובים בבנייה בגלל מחסור בכוח אדם והשפעות המלחמה. מניף, בכוונה, נותנת אשראי לטווח זמן שלא יהיה ארוך ממשך הייזום הצפוי, כדי שבתרחיש של התארכות תתאפשר מבחינתה בקשה לעיבוי בטוחות תמורת הארכת ההלוואה

אך עולה החשש שעיכובים אלו, בשילוב עם סימנים לירידה במחירי הנדל"ן, ועלייה בתשומות הבנייה, עלולים ליצור קשיים אצל חלק מהיזמים. סימנים ראשונים לקשיים אלו מופיעים בביאורים של חברות האשראי החוץ־בנקאי. הם עדיין לא מקבלים ביטוי כהפרשה משמעותית לחובות מסופקים, אך ההופעה המוצנעת שלהם מבהירה שיש קשיים בהחזרי אשראי במועדם. אם ההאטה במכירות דירות תימשך, גם הניסיונות הכנים של חברות האשראי לבוא לקראת היזמים כבר לא יוכלו להסתיר את הבעיה המתהווה.

חגיגת האשראי בנדל"ן משפיעה גם על הבנקים. המכירות יורדות, הכסף ממשיך לזרום

שוק האג"ח הקונצרניות מסכם את השנה העברית תשפ"ה עם שיא בהנפקות ובגיוסי החוב, שמגיעים ליותר מ־125 מיליארד שקל - עלייה של 30% לעומת השנה הקודמת.

עיקר הצמיחה, כפי שמציינים כלכלני חברת הדירוג S&P מעלות, היא במגזרי הפיננסים, בעיקר הבנקים והנדל"ן. בנדל"ן גייסו החברות 48 מיליארד שקל, 10 מיליארד יותר מהשנה הקודמת, בעיקר כדי למחזור חובות ולהתאמת מבנה ההון. אך הצורך של חברות הנדל"ן באשראי לא הסתכם רק בהנפקות האג"ח שלהן, אלא השפיע במקביל על הבנקים, שמממנים אותן.

כך, בהשפעת הביקוש הגבוה לאשראי במשק, שרכיב מרכזי ממנו מהווה הנדל"ן. חברות מהמגזר הפיננסי גייסו 60 מיליארד שקל, עלייה של 85% לעומת הנתון אשתקד. ב־S&P מעלות ציינו שגם העלאת שיעור הדיבידנד האפשרי של הבנקים תרמה לעלייה בגיוסים של הבנקים, שנדרשו למקורות נוספים לפעילות השוטפת ולשימור פרופיל הנזילות.

מרכזיותו של הנדל"ן בולטת גם בסיכונים קדימה. ב־S&P מעלות התייחסו לסיכונים מהמצב הביטחוני, הגיאו־פוליטי והפוליטי, שעלולים להביא לעלייה בפרמיות הסיכון ובתנודתיות בשוק. והדגישו כי "קיימת תלות משמעותית בענף הנדל"ן. אם תחול ירידה בהיקף הפעילות בענף וירידת מחירים תהיה לכך השפעה משמעותית על היקפי הפעילות ועל המרווחים בשוק ההון".

דו"חות חברות הנדל"ן למחצית הראשונה של השנה, ונתוני משרד האוצר, כבר מלמדים על ירידה בפעילות בענף הנדל"ן, אך זו עדיין לא מתבטאת באופן ישיר במחירים. המשך המגמה והשפעתה על המחירים עלולים להביא להתממשות הסיכון שעליו מצביעים ב־ S&P מעלות.