")

ריאיון

יעקב ויינשטיין: "לקראת 2029 נחווה משבר ומיתון עמוק, כמו בשפל הגדול"

מנהל ההשקעות הוותיק סבור שבסוף העשור תתרחש טלטלה עולמית: "לא יהיה טריגר אחד שיפיל את השווקים. ייגמר הדלק לעליות ולא תהיה יותר סיבה למסיבה". הזדקנות האוכלוסייה תתרום לזה וגם אכזבה מהשקעות העתק ב־AI. וימי המסחר החדשים בבורסת ת"א? "יבוטלו בתוך שנתיים"

"השקל הוא סיפור פנומנלי. למרות המהפכה המשפטית ואירועי אוקטובר 2023, הוא מחזיק מעמד, והסיבה לכך היא ששוק ההון הישראלי הוא מאוד־מאוד סגור. מפעם לפעם יש כניסות של משקיעים זרים, אבל הסיבה האמיתית היא הגופים המקומיים הגדולים — הם תמיד נכנסים לקנות, גם אם יש ירידות והזרים מוכרים. השחקנים כאן ממשיכים להשקיע במניות וכך מחזקים את השקל. האמת? יש להם סיבה טובה: הבנקים וחברות הביטוח ברווחיות נהדרת, וגם התעשייה הביטחונית חזקה. גם מכירות של חברות הייטק תורמות לכניסה של דולרים ולהתחזקות השקל, ועוד מעט יצטרפו לכך גם הכנסות ממכירת גז. לכן גם אם הדולר יתחזק בעולם, זה לא אומר שהשקל לא ימשיך להתחזק במקביל. אבל מבחינת המשקיעים הזרים, הבורסה בתל אביב עדיין מאוד קטנה ולא יכולה לספק להם את מה שמחפשים הגופים הגדולים, ואני לא רואה כאן צפי לפעילות משמעותית שלהם. כשאני אומר שהבורסה המקומית קטנה, אני מתכוון למבחר המניות שהוא לא מספיק גדול. אם משווים את החברות הגדולות כאן לחברות הגדולות בארה"ב, מבינים שאין על מה לדבר. זה עולם אחר ורמה אחרת, ולכן העניין של המוסדיים הגדולים כאן מאוד מוגבל. מה שנדמה לנו ככניסה גדולה של זרים הוא לרוב קנייה שלהם בהתאם למשקל של ישראל במדדים העולמיים".

את הדברים האלו אומר בריאיון לכלכליסט יעקב ויינשטיין, אחד ממנהלי ההשקעות הוותיקים והמנוסים בשוק ההון, שמוביל כבר שנים ארוכות קרנות נאמנות וקרנות גידור. בעבר הוא היה מנהל ההשקעות הראשי של מגדל שוקי הון, הקים את בית ההשקעות אפיקים, והיום הוא מסתכל על המתרחש בשוק ההון הישראלי מעט מן הצד. ויינשטיין מתגורר היום בלונדון ומשם מנהל עבור בית ההשקעות IBI את קרן הגידור IBI Total Return, שמטרתה לייצר תשואה חיובית בכל מצב שוק עם קורלציה נמוכה לשווקים ובסטיית תקן נמוכה.

אז אתה לא חושב שהמעבר של הבורסה למסחר בימי שני־שישי ישפיע על משקל המשקיעים הזרים בשוק המקומי?

"ממש לא, ואני לא אתפלא אם בתוך שנה־שנתיים המסחר כאן יוחזר לימים ראשון־חמישי. כי מצד אחד זה לא מספיק גיים צ'יינג'ר, ומצד שני קשה לשנות הרגלים חברתיים־תרבותיים כמו יום סידורים ובתי קפה בשישי", קובע ויינשטיין. בינתיים המציאות הלכה נגדו עם מחזור מסחר גבוה של 3 מיליארד שקל ביום שישי, כאשר דווקא במניות הבנקים החביבות על המשקיעים הזרים נרשמו המחזורים הגבוהים ביותר.

יעקב ויינשטיין (75)

תפקיד:

מנהל את קרן הגידור IBI Total Return ויועץ לקרנות אחרות של בית ההשקעות

תפקידים קודמים:

מנהל ההשקעות הראשי של מגדל שוקי הון, מייסד בית ההשקעות אפיקים

אישי:

מתגורר בלונדון, רווק, אב ל־5 וסב ל־5

השכלה:

BA כללי מאוניברסיטת ת"א

וכמתבונן מהצד, מה דעתך על שוק הנדל"ן הישראלי? יש דיווחים סותרים בנוגע למגמת המחירים, כאשר לראשונה אחרי שמונה חודשים של ירידות מחירים נתוני הלמ"ס הראו עלייה. זאת, כשמקביל בכמות הנכסים הנמכרים יש שפל.

"אני המום מרמות השווי של חברות הנדל"ן וחברות הבנייה בישראל. זה שווי מנופח, ואני אומר את זה באופן גורף מבלי להיכנס לניתוח של חברה ספציפית. גם שווי חברות הבנייה למגורים מוגזם ונראה שהתבסס על כך שיצטרכו לבנות הרבה דירות שנהרסו במלחמה עם איראן, אבל גם במשרדים יש בעיה. יש במרכז הרבה יותר מדי משרדים. זה קרה גם בארה"ב, אבל שם כבר מתחילים לראות ירידה במחירים, וגם בישראל זה מורגש, בעיקר במרכז. אחד הדברים שעוד מחזיקים פה את שוק הנדל"ן גבוה הוא קנייה אמוציונלית של יהודים מחו"ל. רואים את זה בירושלים ובערים במישור החוף כמו נתניה. אבל בגדול אני חושב שהביקוש, בעיקר לדירות הגדולות, כבר מיצה את עצמו, ומה שנראה בזמן קרוב הוא בעיקר ביקוש לדירות קטנות שהוא בפועל אינסופי. זה קורה כי תמיד יש את המעגל של היווצרות משפחות חדשות צעירות שצריכות דירות קטנות. אבל בגדול, לא נראה עליות מחירים בנדל"ן בישראל בשנים הקרובות".

מה תהיה השפעת הבחירות הקרובות על שוק ההון, השקל והנדל"ן להערכתך?

"אני לא חושב שתהיה השפעה על השוק בישראל. גם בעיני המשקיעים הזרים ישראל הפכה להיות בהרבה מובנים למדינת חסות אמריקאית וההחלטות שמתקבלות במערכת הפוליטית הן לא בהכרח עצמאיות. המזל הוא שלא היה נשיא שאוהד את ישראל כמו דונלד טראמפ מאז קום המדינה, וכרגע אנחנו נהנים מזה. אלא שהעניין הוא שבאותה מידה הוא תומך גם בקטאר, בנסיכויות ובטורקיה, וטראמפ קודם כל דואג לעצמו ולרווחים שלו. אני מעריך שעד סוף הכהונה הוא יהפוך לנשיא הטריליונר הראשון בהיסטוריה".

בוא נדבר על שוק המניות האמריקאי, הנושא שאתה מתמחה בו. מה הצפי שלך ל־2026?

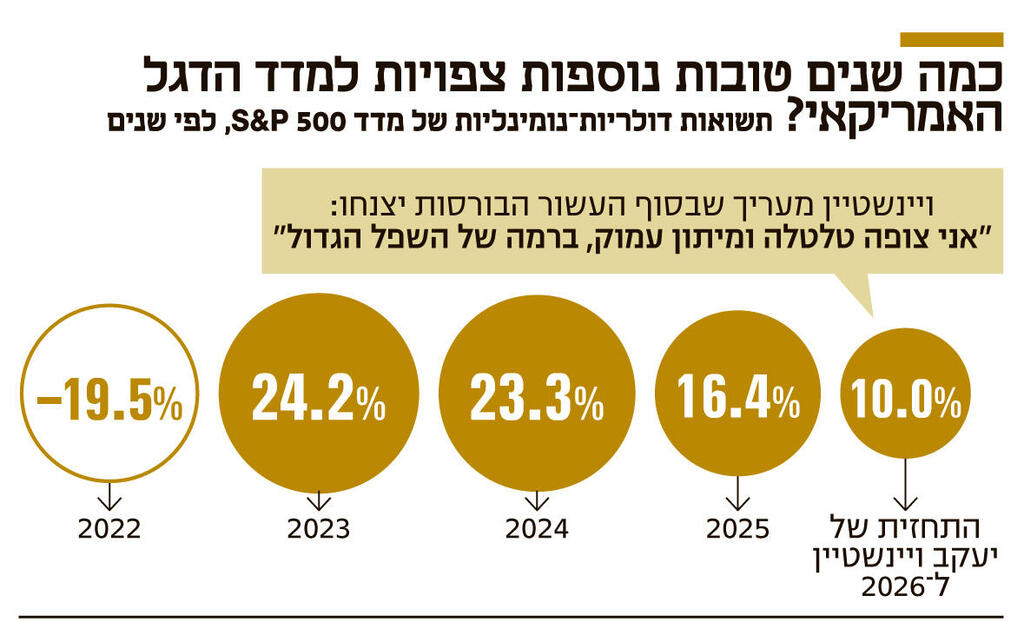

"2026 תהיה שנה טובה בשווקים, אבל עם עליות מתונות יותר של כ־10%, בניגוד ל־20% שראינו בשנים האחרונות. האירוע המרכזי השנה יהיה בחירות האמצע בארה"ב בנובמבר. כל פעילות המאקרו שבשליטת הממשל והבנק המרכזי תכוון לסייע לרפובליקאים להגיע לתוצאות הטובות ביותר. אני מזכיר את הבנק המרכזי מתוך הנחה שהיו"ר מתחלף והמחליף של ג'רום פאוול ייבחר על ידי טראמפ. מכאן נתחיל לראות טשטוש קווים בין האוצר לבנק המרכזי, הם יהיו דה פקטו גוף אחד שחושב אותו דבר, מה שיוביל ליותר הורדות ריבית ממה שנדרש. כל החשיבה תהיה מכוונת לאזרח האמריקאי הקטן שמודאג תמיד משלושה דברים: מחירי המזון, מחירי הדלק ועלות המשכנתא. מחירי הדלק כבר נמוכים, על מחירי המזון קשה להשפיע, ומה שנשאר זו המשכנתא שאפשר להוזיל באמצעות הריבית. אני לא פוסל אפילו תרחיש שהממשל יאפשר לקחת משכנתאות ל־50 שנה במקום ל־30 שנה".

אבל לצד האופטימיות בטווח הקצר, כבר זמן מה אתה פסימי לטווח הבינוני והארוך. בזמן שכל העולם שקוע באופוריית AI, אתה צופה שלקראת סוף העשור השווקים יעברו טלטלה גדולה. מה הבסיס לפסימיות?

"אני עושה הפרדה בין מה שאני חושב שיקרה בשנה־שנתיים הקרובות לבין מה שיקרה בסוף העשור; אז אני צופה טלטלה ומיתון עמוק, ברמה של השפל הגדול", מטיל ויינשטיין פצצת פסימיות על חגיגת העליות שמלווה את העולם כבר כמה שנים, ומזהיר מפני עוד גורם מרכזי שיהיה שונה ממה שהתרגלו לראות המשקיעים בשנים האחרונות: לא תהיה סיבה אחת לשינוי הכיוון הדרמטי. "לא יהיה טריגר אחד שיפיל את השווקים, אלא זה אירוע הרבה יותר מורכב. פשוט ייגמר הדלק לעליות ולא תהיה יותר סיבה למסיבה; לא כמו ב־2008 שכולם יודעים להגיד שזה קרה בגלל שוק המשכנתאות והנדל"ן. הפעם זה יהיה משהו אחר לגמרי, וזה לא ייגמר במיתון קצר כמו שהיה במשברים האחרונים". ויינשטיין, אגב, לא מתייחס למשבר הפיננסי הגדול של 2008 כאל מיתון עמוק: זה לא היה שפל, אלא אירוע פיננסי. האירוע הפיננסי הזה יכול היה להסתיים באסון אם הבנק המרכזי לא היה מזרים כסף למערכת".

אז מתי חזינו בפעם האחרונה בשפל מהסוג שאתה נערך אליו לקראת סוף העשור?

"לא היו שפל ומשבר אמיתיים מאז 1929. מה שקורה מאז מלחמת העולם השנייה זו הפעילות הגדולה של הצרכנים שמניעים את השווקים ואת הצמיחה. הפעילות של הצרכנים והעושר שהם צברו לאורך השנים עזרו מאוד להתגבר על משברים קטנים ולעסקים לעבור תקופות קשות. גם ישראל היא דוגמה נהדרת לתחושת העושר. כאן הנדל"ן מניע אותה, אבל דווקא זה נעצר, גם כאן וגם בארה"ב, כי אין עלייה במחירי הנדל"ן, ואני גם לא חושב שנראה עלייה במחירי הנדל"ן — הוא יפסיק להיות הגורם שמוביל את תחושת העושר".

בוא נחזור לטלטלה שאתה צופה. מדוע שהיא תקרה?

"אני מאמין גדול מאוד במחזוריות. אנחנו נמצאים במחזור חיובי ממושך, אבל אני כבר רואה באופק תהליכים שמיצו את עצמם. מה שיוביל לטלטלה יהיה אוסף של דברים, הרבה מאוד תהליכים כלכליים שיבשילו בבת אחת. אחד מהם שאני כבר מזהה זה ההתייקרויות הגדולות. דבר נוסף הוא הדמוגרפיה והעלייה הגדולה בהוצאות הרפואיות. הדור שלי, של הבייבי בומרס, כבר מתחיל לצאת לפנסיה, ומה שקורה כשאנשים יוצאים לפנסיה זה שהצריכה שלהם הרבה יותר קטנה. כל הדברים האלה יפגשו רמות מחירים גבוהות מאוד. כמו שאמרתי, אני צופה המשך עליות בשנה־שנתיים הקרובות, אולי אפילו שלוש שנים, אבל מתישהו כבר לא יהיה את המנוע שמגדיל היום את הרווחיות ואת המכפילים וזה יהיה סיום של תקופה. השווקים תמיד מחפשים את ההיגיון, מעבר לאופוריה והשיגעון שיש מפעם לפעם, המשקיעים הכבדים, המוסדיים, מי שמנהל את הפנסיות והגמל, רוצים לראות רווחים. הם רוצים לראות שהחברות שהם משקיעים בהן מרוויחות כסף, ולכן המכפילים לא יכולים להיות אינסופיים. כבר היום רמת מכפילי הרווח מתוחה מאוד. מכפילים של 24-23 על הרווח הצפוי בחברות שכלולות במדד S&P 500 זה כבר הטופ שבטופ. ברמה כזאת, אם רוצים שעליות על בסיס כלכלי יימשכו, צריך ששיעורי הרווח ימשיכו לגדול ביותר מ־13%. בשנים הקרובות זה עוד אפשרי כי יישום ממשי של AI אמור לשפר את הפריון, חברות יוכלו לצמצם את כוח האדם וכך לשפר את הרווחיות".

2 צפייה בגלריה

")

נשיא ארה"ב דונלד טראמפ. "הוא יהיה הנשיא הטריליונר הראשון"

(צילום: Fabrice COFFRINI / AFP)

אז שבע המופלאות שרוכבות על גל ה־AI ימשיכו ליהנות ממנו גם ב־2026?

"כבר ב־2025 החלו לעלות שאלות לגבי שבע המופלאות, ולכן השנה יגבר העניין דווקא במניות של החברות הקטנות יותר. יש יותר שאלות סביב השקעות הטריליונים שעושות חברות הענק וכמה רווח זה יכול לייצר, וכרגע אף אחד, כולל החברות עצמן, לא יודע להגיד מה תהיה ההשפעה על הרווחיות ואיך ההשקעות יצדיקו את עצמן. מכאן נובע עוד אחד מהגורמים לטלטלה שאני צופה לקראת סוף העשור: אז תתחיל ההכרה שחלק גדול מההשקעות האלה ב־AI לא יצדיק את עצמו".

בינתיים, על רקע הסיפור המלהיב של ה־AI, נכנסים לשוק המניות בכל העולם הרבה מאוד צעירים ומשקיעים פרטיים. במשבר המכסים באפריל 2025 ראינו התנהגות מפתיעה שלהם, כשלמרות הירידות החזקות הם דווקא קנו והיו לידיים יציבות יותר מהצפוי. הם לא יוכלו לחלץ אותנו מהמחזוריות האכזרית שאתה צופה?

"ממש לא. צריך להסתכל בהקשר הזה דווקא על ההתנהגות שלהם בקריפטו, אחד מאפיקי ההשקעה הפופולריים בקרב הצעירים. הצעירים חזרו לשוק המניות אחרי שהקריפטו נפל. הם החליטו שביטקוין ודומיו הם עסק מת והכסף יצא משם. הביטקוין טוב רק כשהוא עולה וכשהוא לא עולה הוא פתאום כבר לא משמש כאמצעי השקעה, ואז הצעירים מתחילים לצאת ולחזור למניות. לכן אני לא חושב שהשחקנים האלה הם ידיים חזקות. ברגע שיש ירידות הם בורחים. הגופים המוסדיים הגדולים ימשיכו לתת את הטון בשווקים. וזה דווקא עוד זרם תת־קרקעי שמוביל למשבר הגדול שאני צופה לקראת סוף העשור: בגלל ה־AI יהיו פחות עובדים, ולכן יהיה פחות כסף בקרנות הפנסיה, והכסף הזה שהיום רק גדל כל הזמן, בין היתר גם בישראל, כבר לא יגדל באותו קצב. במקביל, העובדים שימשיכו לעבוד יקבלו שכר גבוה, כי אלה יהיו העובדים האיכותיים ביותר, וזה יתרום להתחזקות האינפלציה".

זה תרחיש פסימי מאוד. האם לדעתך משהו עוד יכול לשנות את הכיוון הדטרמיניסטי הזה, כמו סיום המלחמה בין רוסיה לאוקראינה, שהיתה בין הגורמים המרכזיים להתפרצות האינפלציה בעולם עם עליית מחירי המזון?

"המלחמה תסתיים ממש בקרוב, להערכתי, עם הסכם שייקרא הסכם שלום, אבל יהיה הסכם הכניעה של אוקראינה. כחובב היסטוריה זה מזכיר לי את הסכם 'השלום' שהנרי קיסינג'ר עשה בין צפון וייטנאם לדרום וייטנאם. בפועל נותרה וייטנאם אחת, אחרי שהדרום בלע את הצפון, אבל קיסינג'ר קיבל פרס נובל לשלום".

מהי אסטרטגיית ההשקעה שמאפשרת לך להשיג תשואות עקביות בכל תנאי בשוק?

"אנשי השקעות תמיד חיים על החרב והחרב היא התשואות. אם רופא יעשה טעויות ויהיו לו מטופלים שימותו, עדיין יבואו אליו חולים חדשים. בהשקעות זה לא ככה, והדוגמה של בית ההשקעות אלטשולר שחם ממחישה מצוין את האכזריות של המקצוע. אני עובד בשיטה ששומרת על תנודתיות נמוכה מאוד. המטרה היא להשיג תשואה של 1%—1.5% בחודש בעקביות. בשנת 2022, כשכל השווקים נפלו ב־10%—20%, הצלחתי לסיים בתשואה אפס; ב־2025 עשיתי 13.6%, שזה פחות מהשוק, אבל ככה זה בשנים הטובות. זה הגידור האמיתי — להיות מסוגל להשיג תשואה יפה לאורך זמן עם סטיית תקן נמוכה מזו של איגרות חוב. השוק היום אכזרי; אתה טוב רק כמו התשואה האחרונה שלך, וצריך לדעת להתנהל בו בזהירות".