")

")

ניתוח

לבנקים יש יותר מדי כסף, וזו מתחילה להיות בעיה

לאומי והפועלים הרוויחו יחד 10 מיליארד שקל בחצי שנה, בדרך לשיא כל הזמנים. שני הבנקים מציגים צמיחה בתיק האשראי, חרף הריבית הגבוהה והחשש מהלוואות. הם גם נהנו מזינוק בהכנסות מעמלות שגזרו על עסקאות בני"ע. מנגד, הציבור מתעורר וכ־47% מחשבונות המסחר השנה נפתחו בבתי השקעות. גם אחרי שחילקו דיבידנד של 50%, כרית ההון של הבנקים ממשיכה לגדול, והם יתקשו להמשיך להציג תשואה גבוהה להון

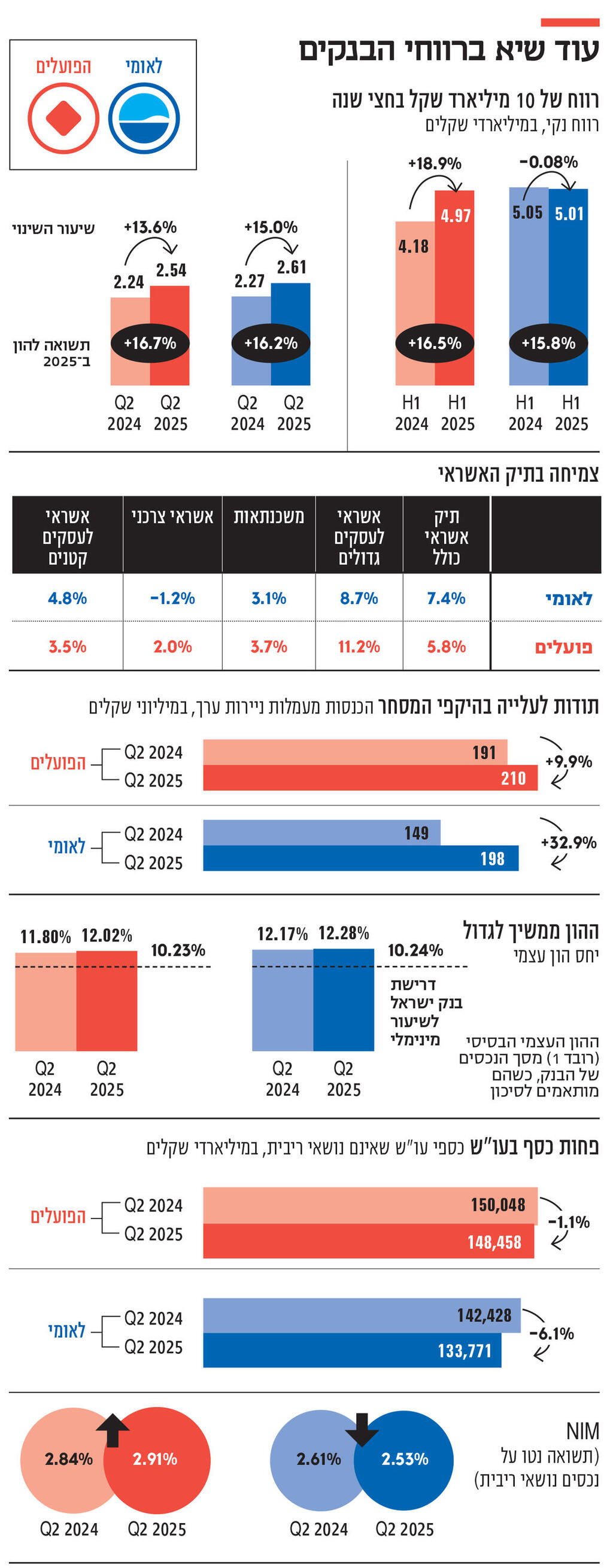

עונת הדו"חות הכספיים של הבנקים הגיעה היום (ד') לשיאה עם פרסום הדו"חות של שני הבנקים הגדולים במערכת — לאומי והפועלים. שני הבנקים סיכמו את המחצית הראשונה של השנה עם רווח כולל של 10 מיליארד שקל, לעומת 9.2 מיליארד שקל במחצית השנה המקבילה.

בתקופה של אי־ודאות פוליטית, ביטחונית וכלכלית בישראל, נראה שיש דבר ודאי אחד: גם ב־2025 הבנקים יגיעו לשיאי רווח חדשים, ויעקפו את השיא של 30 מיליארד שקל ברווח השנתי המצטבר שהציגו ב־2024.

בנק הפועלים רשם ברבעון השני רווח נקי של 2.5 מיליארד שקל, רווח שיא לרבעון של הבנק, ועלייה של 13.6% מהרבעון המקביל. בסך הכל הרוויח בנק הפועלים במחצית הראשונה של השנה 4.96 מיליארד שקל – עלייה של 18.9% לעומת המחצית המקבילה.

בנק לאומי אמנם הציג עלייה של 15% ברווח הרבעוני, שעמד על 2.6 מיליארד שקל, אך עיקר השיפור נובע מחולשת הרבעון המקביל, שבו הפריש הבנק 550 מיליון שקל בשל ההחזקה בבנק האמריקאי ואלי נשיונל. בסיכום המחצית רשם בנק לאומי ירידה של 0.8% ברווח הכולל, שעמד על כ־5 מיליארד שקל.

ניתן להבחין בארבע מגמות מאחורי רווחי הבנקים:

1. הרווחים נערמים והדיבידנדים גדלים

המחויבות הבסיסית ביותר של הנהלת הבנק היא למקסם את רווחיו עבור בעלי המניות. לצד זאת, הבנקים מתקרבים לנקודה שבה, באופן אירוני, הרווחים העצומים שגרפו בשנים האחרונות יהפכו לבעיה.

מאז פרוץ מלחמת "חרבות ברזל" ועד לרבעון הנוכחי, המפקח על הבנקים דני חחיאשוילי הגביל את שיעור חלוקת הדיבידנד ל־40%, ובחודשים הראשונים רוב הבנקים אף חילקו 20% בלבד. המטרה מאחורי ההגבלה הייתה לוודא שהבנקים שומרים מספיק עודפי הון לתרחיש של משבר כלכלי חמור.

אבל התרחיש החמור לא התממש, והבנקים עקפו פעם אחר פעם את שיאי הרווח שהציגו. התוצאה היא הצטברות של עודפי הון משמעותיים, המוערכים בכ־10 מיליארד שקל בשנה.

מדוע הצטברות רווחי הון היא בעיה? מדיניות חלוקת הדיבידנד אמורה לבטא נקודת איזון בין שתי סכנות: הסכנה הראשונה היא שלבנקים לא יהיו מספיק עודפי הון לעמוד במשברים, וכאן כאמור בנק ישראל הנהיג מדיניות שמרנית שנשאה פרי. מנגד, עודפי הון גדולים מדי פוגעים בתשואה להון של הבנקים, ומתמרצים אותם להעמיד עוד אשראי ולהגדיל את הסיכון. המחשה לכך ניתן היה לראות בתחרות הגוברת בשוק הנדל"ן בשנים האחרונות, ובין השאר במבצעי המימון של חברות הבנייה.

לכן, כשהבנקים צוברים כריות הון שהולכות ותופחות, הם צריכים לבחור בין ויתור על תשואה להון לבין ניתוב ההון להעמדת אשראי או להשקעות שכרוכות בסיכון, שבנסיבות אחרות הבנק לא היה מבצע. בהשוואה למחצית הראשונה של 2024, התשואה להון של לאומי ירדה מ־18% ל־15.8%, וזו של הבינלאומי שפרסם את דו"חותיו בתחילת השבוע ירדה מ־19.2% ל־17.1%.

לקראת פרסום דו"חות הרבעון השני, אישר חחיאשוילי לבנקים להגדיל באופן נקודתי ברבעון הנוכחי את חלוקת הדיבידנד ל־50%. ואכן, שלושת הבנקים שפירסמו עד כה את דו"חותיהם: פועלים, לאומי והבינלאומי, חילקו דיבידנד בשיעור 50%. לאומי יחלק לבעלי המניות 1.3 מיליארד שקל, מהם 979 מיליון מיליארד שקל כדיבידנד במזומן, והיתר (326 מיליון שקל) ברכישה עצמית של מניות. הפועלים יחלק דיבידנד של 1.27 מיליארד שקל.

אלא שגם לאחר הגדלת חלוקת הדיבידנד מ־40% ל־50%, ההון של הבנקים המשיך לגדול. הדבר מתבטא ביחס הלימות ההון, שמודד את ההון העצמי של הבנק ביחס לנכסים שמסכנים אותו (בעיקר ההלוואות שנתן).

בנק ישראל קובע לכל בנק יעד שנע בין 9.2% ל־10.24%, בהתאם לגודלו. בפועל, רוב הבנקים שומרים יחס גבוה ביותר מ־1% מעל היעד שהם קובעים לעצמם — יעד פנימי שהוא אפילו מחמיר יותר מזה של בנק ישראל — כדי לוודא שלא יחרגו מהדרישות הרגולטוריות.

למרות שהיחס אצל כלל הבנקים כבר הרבה מעל לדרישות, הוא המשיך לגדול. בלאומי יחס ההון (רובד 1) גדל מ־12.17% בסוף 2024 ל־12.28%, ובבנק הפועלים היחס גדל מ־11.8% ל־12.02%. המשמעות היא שייתכן שבעתיד הקרוב חחיאשוילי יאפשר להגדיל את חלוקת הדיבידנד אף למעלה מ־50%, ושסביר שתקרת החלוקה של 50%, שבשלב זה הוגדרה לרבעון הנוכחי בלבד, תהפוך לתקרה קבועה.

2. תיק האשראי ממשיך לצמוח

על אף הריבית הגבוהה במשק, שכבר כשנתיים וחצי עומדת על לפחות 4.5%, וחרף חוסר ודאות פוליטי וביטחוני, תיקי האשראי של הבנקים ממשיכים לצמוח בקצב גבוה. במחצית השנה התיק של לאומי גדל ב־7.4% ל־489 מיליארד שקל – תיק האשראי הגדול במערכת. לאומי הצליח להגדיל את הפער מהפועלים וצמח במחצית השנה ב־5.8% ל־469 מיליארד שקל.

תמהיל הצמיחה באשראי היה שונה מבין הבנקים. מהשוואת תיקי האשראי (השוואת מגזרים פיקוחיים, ברוטו), לאומי המשיך לצמוח בעיקר באשראי לעסקים גדולים, שגדל ב־8.7%. באשראי הצרכני לעומת זאת, תיק האשראי ירד ב־1.2%. מנגד, בפועלים הצמיחה החדה ביותר היתה באשראי הצרכני – 6.1%.

התחרות העזה ביותר בין הבנקים היא כנראה על המקום השני בתיקי המשכנתאות, אחרי מזרחי־טפחות. ברבעון הקודם, לראשונה מזה זמן רב, בנק הפועלים עקף את לאומי בנתח המשכנתאות החדשות. בסיכום המחצית, פועלים שמר על צמיחה גבוהה מזו של לאומי: 3.6% לעומת 3.1%.

כרגע, על אף ירידה בעסקאות הנדל"ן החדשות, היקף המשכנתאות החדשות שנלקחות גבוה מאוד, וביולי הוא עמד על 10.7 מיליארד שקל, הנתון השני בגובהו בשלוש השנים האחרונות.

ההערכה היא שבחודשים הקרובים החולשה בשוק הנדל"ן תגיע גם לענף המשכנתאות, והמשמעות היא שהתחרות שכבר עכשיו נמצאת בהילוך גבוה מאוד, עשויה עוד לגבור.

לצמיחה של תיק האשראי היה מחיר, כששני הבנקים הגדילו את ההפרשות הקבוצתיות להפסדי אשראי, בשל אי הוודאות הגבוהה שעדיין שוררת במשק. הפועלים הפריש במחצית הראשונה 564 מיליון שקל לעומת 63 מיליון שקל במחצית המקבילה. לאומי הפריש 278 מיליון שקל אל מול 204 מיליון שקל בתקופה המקבילה.

3. גידול בעמלות ניירות ערך

הבנקים נהנו גם מעלייה חדה בהכנסות מעמלות מסחר בניירות ערך, בעיקר בשל עלייה בהיקפי המסחר. העמלות הממוצעות שגובים הבנקים גבוהות במאות אחוזים מאלו שמציעים הגופים המתחרים, כמו בתי השקעות, אפליקציות מסחר והבנק הדיגיטלי וואן זירו. כ־47% מחשבונות המסחר שנפתחו ב־2024, היו מחוץ לבנקים המסורתיים, מה שמצביע על כך שלאט לאט, הציבור מתעורר. אך בינתיים, רוב חשבונות המסחר עדיין נמצאים בבנקים, והם מרפדים את רווחיהם. הכנסות בנק לאומי מעמלות נירות ערך ברבעון השני זינקו ב־33% ל־198 מיליון שקל ביחס לרבעון המקביל, ושל הפועלים ב־9.9% ל־210 מיליון שקל. גם הבינלאומי, הבנק הבולט במסחר בשוק ההון, נהנה מזינוק של 24.5% ל־240 מיליון שקל.

4. מרווח המימון נשחק

אומנם תיקי האשראי של הבנקים נמצאים בצמיחה, אך במקרה של בנק לאומי, יש שחיקה במרווח הריבית, כלומר הפער בין הריבית שהבנק משלמים על הכסף שהוא מגייס לבין הריבית שהבנק גובה מהצרכנים. המחשה לכך ניתן לראות במרווח הריבית הנקי של הבנק, שירד מ־2.61% ל־2.53%.

יש לכך שתי סיבות מרכזיות: הראשונה היא האינפלציה, שתורמת להכנסות הבנקים באשראי צמוד המדד ששיעורו בישראל נחשב חריג בגובהו ביחס לעולם. האינפלציה ברבעון השני אומנם עמדה על שיעור גבוה יחסית של 1.3%, אך ברבעון המקביל היא עמדה על 1.6%. שנית, היקף הכסף של הציבור שנמצא בעו"ש ירד ב־6.1% (לעומת ירידה של 1.1% בפועלים). הסיבה לכך היא הסטת כסף מחשבון העו"ש לפיקדונות נושאי ריבית, וכן תשלום ריבית על חלק מכספי העו"ש. עם זאת, אין משמעות הדבר שחל שינוי עמוק באוריינות הפיננסית של הציבור: כ־282 מיליארד שקל עדיין שוכבים בחשבונות העו"ש של שני הבנקים הגדולים מבלי לקבל ריבית.