")

")

ישראל חוגגת 78

האם כלכלת ישראל בדרך לעתיד מזהיר או למבוי סתום?

ההייטק, הבורסה והילודה ממשיכים להציב את ישראל בצמרת המערב, אך מתחת לפני השטח מצטברים גירעון, עוני, יוקר מחיה והגירה שלילית. בין מנועי צמיחה יוצאי דופן למדיניות שמחלישה את החוסן, המספרים חושפים כלכלה שנעה בו־זמנית קדימה ואחורה

יום העצמאות מהווה הזדמנות פז להביט על הכלכלה הישראלית ולנסות להבין לעומק את הסיפור המורכב מאחורי המספרים, סיפור שמחייב להחזיק בו־זמנית בשני קווי מחשבה מנוגדים. מצד אחד, מנועי צמיחה מרשימים שהפכו את ישראל לפלא עולמי ממשיכים לעבוד: ההייטק מייצר ערך בקצב חריג, אמון המשקיעים במגזר העסקי גדל על אף האתגרים העצומים והדמוגרפיה מעניקה יתרון שאין כמעט לאף מדינה מערבית.

מצד שני, מתחת לפני השטח מצטברות חולשות מבניות שמחריפות: מדיניות תקציבית מופקרת, השקעה ציבורית נמוכה, פערים חברתיים עמוקים ויוקר מחיה מאיים שכבר גורמים ללא מעט ישראלים לעזוב את המדינה לצמיתות. זו אינה רק תמונת מצב נסיבתית אלא תוצאה של מדיניות, או לעתים, של היעדר מדיניות. כלכליסט מציג את המתח הזה ובוחן לאן הכלכלה הישראלית צועדת, ומה עלול לבלום אותה. חוסן אינו תכונה נצחית אלא משאב שללא טיפוח ושמירה עלול להיגמר.

חצי כוס המלאה

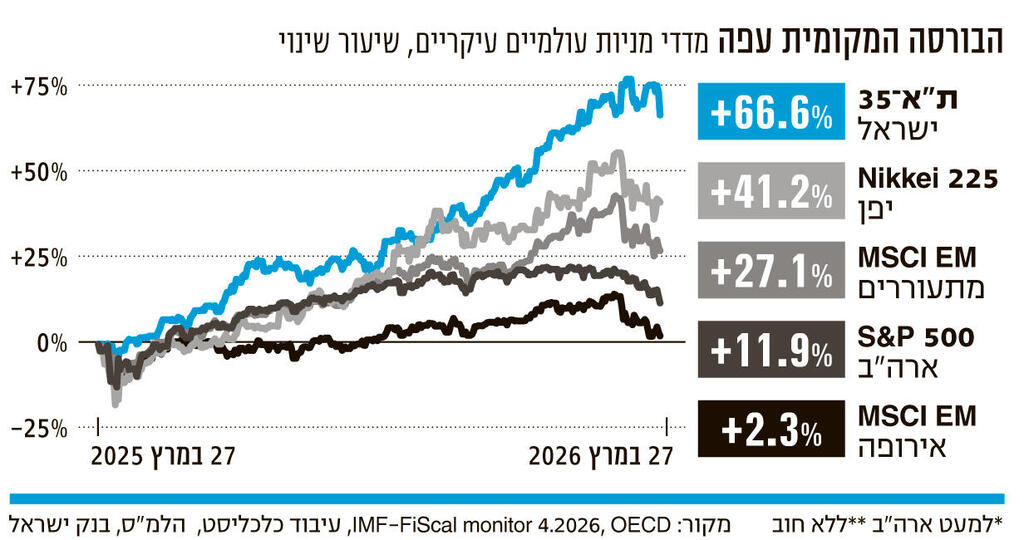

הבורסה בתל אביב

טסה הכי גבוה

ביצועי היתר של שוק המניות הישראלי ברורים. מדד ת״א־35 מזנק מעל מדדי הייחוס המרכזיים – ארה״ב, אירופה, יפן והשווקים המתעוררים. גם תחת אי־יציבות ביטחונית, השוק המקומי מציג תשואה עודפת. המשמעות המאקרו־כלכלית היא אמון גבוה של משקיעים, בעיקר בסקטור העסקי והטכנולוגי, וזרימת הון לשוק המקומי.

אבל אסור שהירוק הבוהק במסכים ישכיח את הכלכלה הריאלית. בזמן שהבורסה "עפה", משתני יסוד אחרים, כגון פריון, תשתיות ויציבות פיסקאלית, מספרים סיפור הרבה פחות זוהר.

תעשיית ההייטק

שומרת על חסינות

המגמה עקבית ומרשימה: יצוא שירותי ההייטק של ישראל ממשיך לעלות כמעט ללא הפרעה, גם בתקופות של משברים חריגים. קורונה, מלחמה ואי־יציבות ביטחונית לא מצליחות לעצור את מנוע הצמיחה העוצמתי ביותר של המשק הישראלי שמכניס דולרים (ומזניק את השקל), מייצר תעסוקה איכותית ומכניס מיליארדים לקופת המדינה. ההייטק מתפקד כמערכת חסינה יחסית לזעזועים. אלא שההצלחה הזו אינה תוצאה של מדיניות עכשווית, אלא של השקעות ארוכות שנים בהון אנושי, חינוך וסביבה עסקית - תשתית שתחת הממשלה הנוכחית, לא מובטחת להמשך.

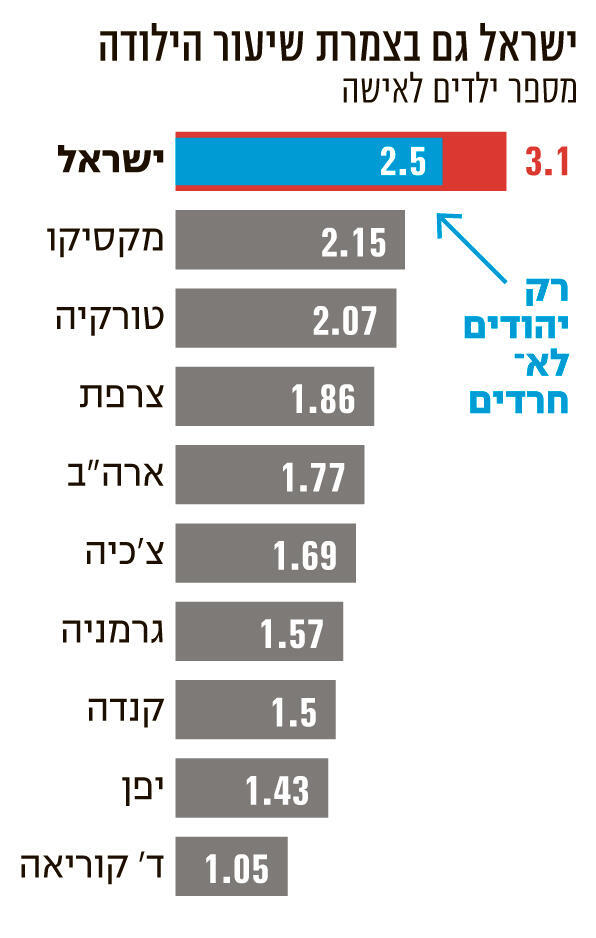

ילודה גבוהה

מובילה את המערב

ישראל היא חריגה במונחי דמוגרפיה: שיעור הילודה בה הוא הגבוה במערב, וגם לאחר נטרול חרדים וערבים היא נותרת בראש הטבלה. בעולם שבו מדינות מתקדמות מתמודדות עם הזדקנות מהירה והתכווצות אוכלוסייה, מדובר ביתרון אסטרטגי. המשמעות המאקרו־כלכלית היא בסיס רחב יותר של כוח עבודה עתידי ויכולת טובה יותר לממן מערכות רווחה ובריאות. היתרון הזה אינו אוטומטי שכן ללא השקעה בהון אנושי ובשילוב בשוק העבודה, הילודה הגבוהה עלולה להפוך מברכה לדילמה כלכלית.

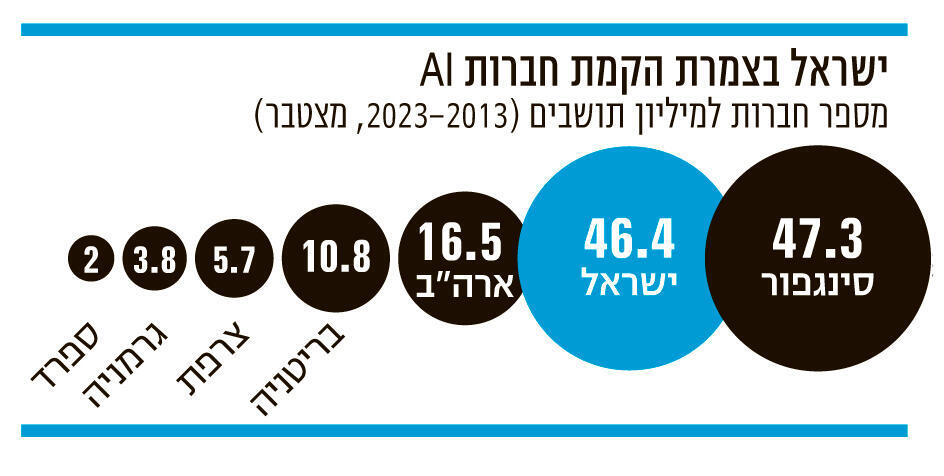

חדשנות צומחת

הרבה מעל המשקל שלה

ישראל היא בצמרת העולמית בפעילות AI ביחס לגודלה. גם בהיקף השקעות הון סיכון ביחס לתוצר וגם במספר חברות חדשות לנפש, ישראל בולטת. במילים פשוטות, ישראל מייצרת חדשנות בקצב גבוה בהרבה מגודלה. המשמעות המאקרו־כלכלית היא יתרון תחרותי משמעותי במנוע הצמיחה המרכזי של העשור הקרוב.

אלא שאסור לנוח על זרי הדפנה: דו"ח בנושא של ועדת נגל, שמונתה על ידי נתניהו בעצמו, מצא היעדר אסטרטגיה לאומית, מחסור בתשתיות מחשוב, רגולציה מיושנת וחוסר חמור בהון אנושי - גורמים שעלולים להרוס את החגיגה. המשמעות המאקרו־כלכלית ברורה: הסקטור הפרטי מושך קדימה, אך הממשלה לא תומכת, ואף בולמת, ובכך מסכנת מנוע צמיחה מרכזי למשק.

חוב משקי הבית

לפחות האזרחים זהירים

ישראל ממוקמת בצד השמרני של ה־OECD מבחינת החוב של משקי הבית. כלומר, הישראלים ממונפים פחות מתושבי רוב המדינות המפותחות. בסביבה של אי־יציבות גיאופוליטית וחוב ציבורי גבוה, זהו יתרון מאקרו־כלכלי ברור: סיכון נמוך יותר למשברי חוב פרטיים ויכולת טובה יותר של הצרכנים לספוג זעזועים. לפחות משקי הבית כמעט ולא מהווים מקור לסיכון מערכתי. אלא שהחוב הקיים מרוכז ברובו בדיור - כך שהיציבות תלויה במידה רבה בהתפתחויות בשוק הנדל״ן ובריבית.

פרמיית סיכון

בירידה, אבל לא חזרה לנורמה

לאחר הזינוק החד בעקבות אירועי אוקטובר והמלחמה – ניכרת ירידה בפרמיית הסיכון של ישראל, כפי שבאה לידי ביטוי ב־CDS לחמש שנים. מדובר על חזרה מרמות שיא של כ־140 לרמות של כ־70 נ״ב. במבט ראשון, מדובר בשיפור משמעותי ואיתות לחזרת אמון מסוימת של השווקים. אלא שההקשר קריטי: ערב כניסת ממשלת נתניהו הנוכחית, ה־CDS עמד סביב 40 נ״ב בלבד. כלומר, גם לאחר הירידה, פרמיית הסיכון גבוהה בכ־75%. השווקים אולי נרגעו מהשיא, אך לא שכחו את הסיכון.

חצי הכוס הריקה

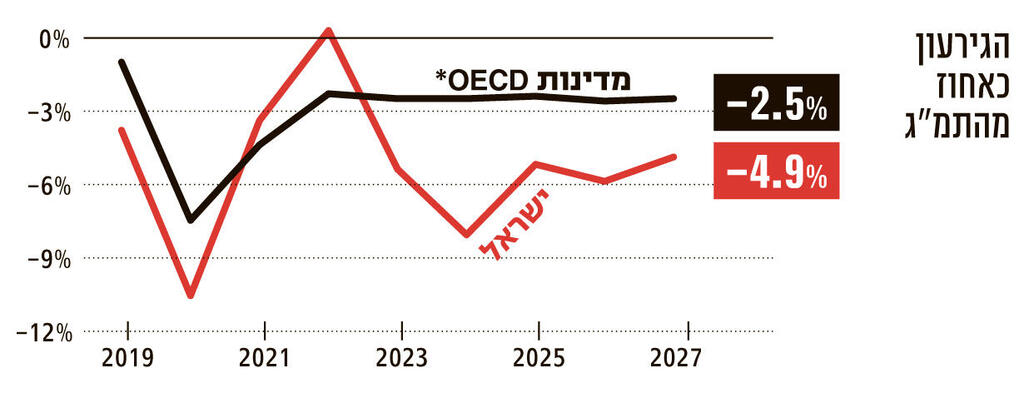

גירעון מזנק

ממשלה שמוציאה מה שאין לה

מצבה הפיסקאלי של ישראל רעוע. אחרי זעזוע חריג בתקופת הקורונה וחזרה מהירה לבריאות פיסקאלית, ממשלת נתניהו־סמוטריץ' אימצה את הגירעונות הגבוהים והעקביים – מעל 5% תוצר - כתקן, הרבה מעל מדינות מתקדמות. זה כבר לא אירוע מחזורי אלא מדיניות. המשמעות המאקרו־כלכלית ברורה: שחיקה באמינות הפיסקלית והגדלת הסיכון למשבר. השוואה לממוצע המערבי קצת בעייתית: בישראל, תחת סיכונים גיאו־פוליטיים, אותו גירעון בדיוק מסוכן יותר.

הוצאה תקציבית

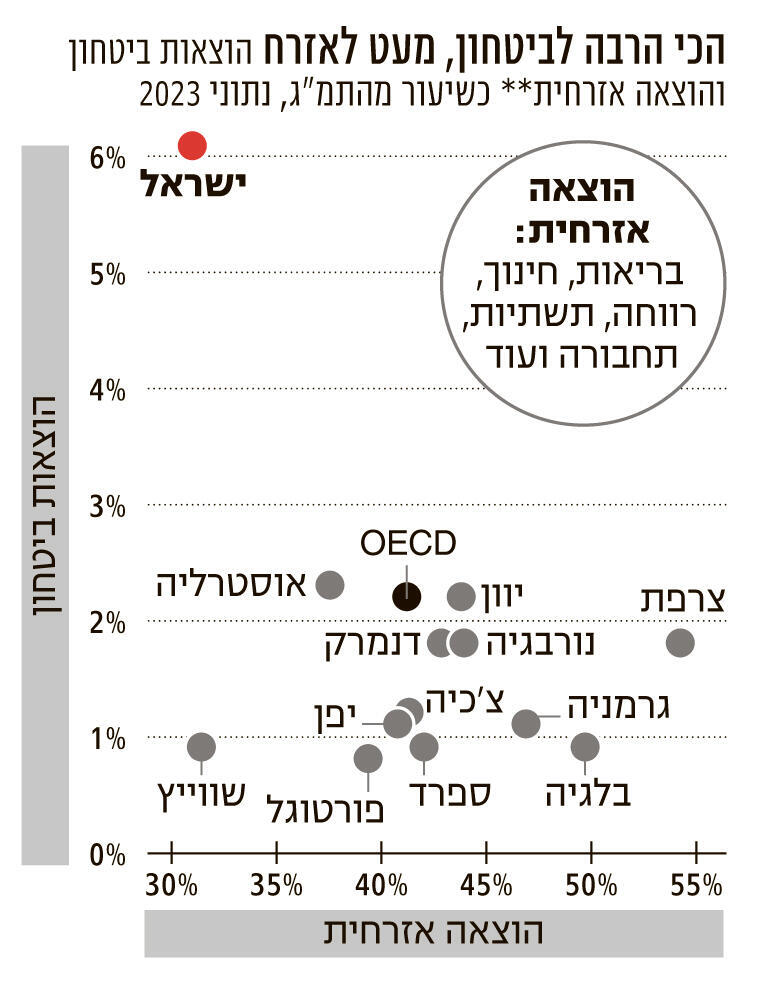

הרבה לביטחון, מעט לאזרח

מבחינת הייעוד של ההוצאה התקציבית, ישראל היא חריגה: שילוב של הוצאה אזרחית נמוכה מאוד יחסית (השלישית מהסוף) לצד הוצאה ביטחונית הגבוהה ביותר במערב במונחי תוצר. המשמעות המאקרו־כלכלית היא רוח נגדית מבנית: פחות משאבים לתשתיות, חינוך ובריאות שהם מנועי פריון. הדיון על גודל הממשלה מפספס את העיקר: לא הגודל קובע, אלא ההרכב - ובישראל, ההרכב מגביל צמיחה.

עוני מתרחב

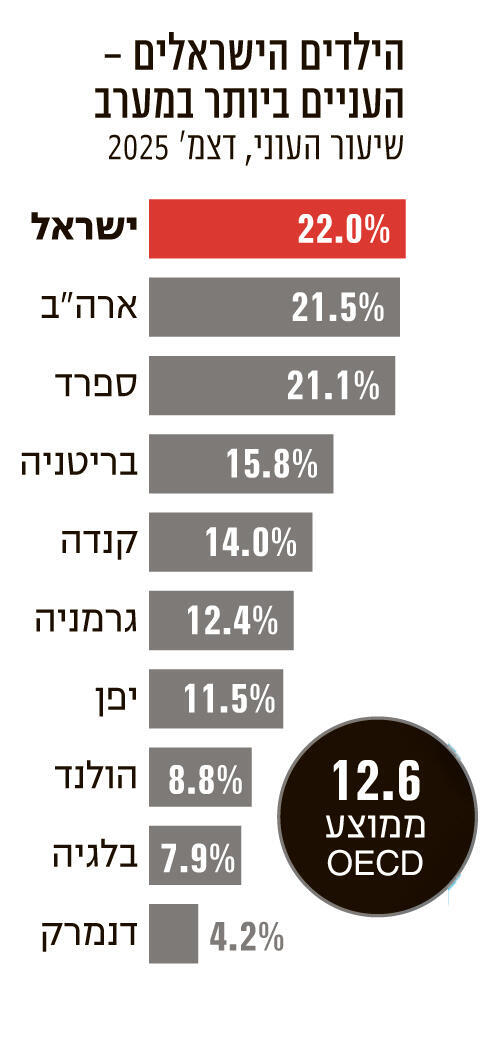

הילדים הכי עניים במערב

מבחינת ממדי העוני היחסי, ישראל בעמדה די מבישה: אחת משלוש המדינות העניות ב־OECD. אך הנתון הקריטי הוא שישראל היא שיאנית עוני בקרב ילדים, עם פער של כ־10 נקודות האחוז מעל הממוצע. זה כבר לא רק עניין חברתי, אלא מגבלה מאקרו־כלכלית: עוני בגיל צעיר פוגע בהון האנושי, בפריון העתידי ובפוטנציאל הצמיחה. במקביל להצלחה בהייטק, חלקים רחבים מהאוכלוסייה כלל לא משתתפים בצמיחה, מה שמעמיק את הדואליות של הכלכלה הישראלית.

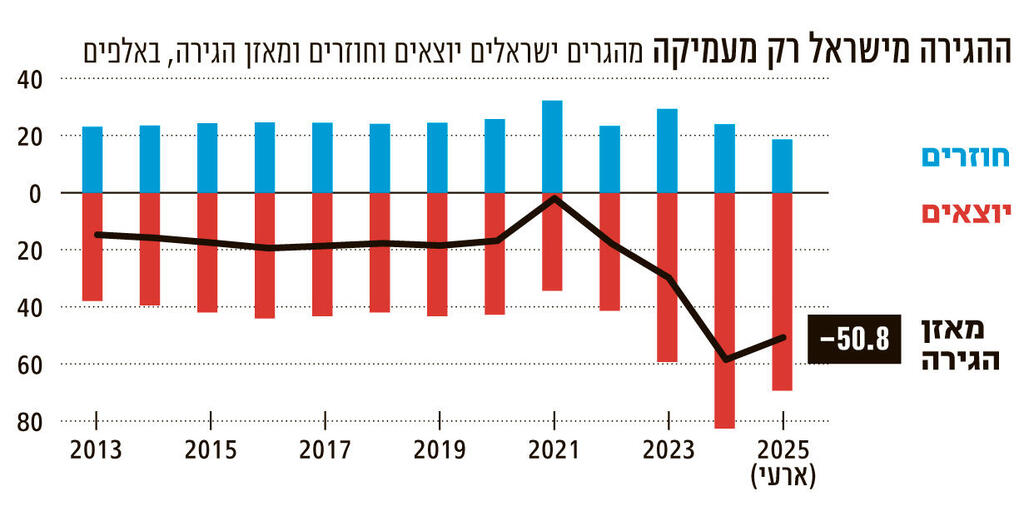

הגירה דרמטית

ישראל מאבדת אנשים בקצב גובר

המספרים על ההגירה מדברים בעד עצמם: החמרה דרמטית בעזיבה של ישראלים. אם בעשור האחרון נרשם גירעון מתון יחסית, בשנים האחרונות המספר זינק. בתקופת ממשלת נתניהו־סמוטריץ'־חרדים (בשנים 2025-2023), כ־140 אלף ישראלים עזבו ולא שבו, לעומת 36.5 אלף בשלוש השנים שקדמו (2020-2022). זה כבר לא רעש סטטיסטי אלא שינוי מגמה שלפי הערכות עלול להישמר במקרה הטוב, או להחמיר במקרה הפחות טוב.

המשמעות המאקרו־כלכלית היא אובדן הון אנושי, לעיתים איכותי ונייד במיוחד, ופגיעה בפוטנציאל הצמיחה. הנתון הזה לא מופיע בחשבונות הלאומיים אבל בטווח הארוך הוא עלול להיות אחד המשתנים הכלכליים הכי חשובים.

תעסוקה מוגבלת

הרוב עובד - אבל לא כולם

במבט ראשון, זהו אחד המדדים היותר מחמיאים לישראל: שיעור התעסוקה הכולל מהגבוהים ביותר ב־OECD מעל 67%. אלא שהממוצע הזה מטעה. כאשר מנטרלים את החרדים והערבים, ישראל מזנקת לצמרת, אך הכללתם מורידה את ישראל למקומות הנמוכים במערב 20 נקודות אחוז מתחת (47.9%). המשמעות המאקרו־כלכלית היא דואליות עמוקה בשוק העבודה: חלק אחד מתקדם ומתקרב לתעסוקה מלאה, וחלק אחר נשאר מאחור. זה הופך את האתגר של התעסוקה בישראל לשונה מזה של שאר מדינות המערב שכן כבר לא מדובר על יצירת משרות אלא על שילוב אוכלוסיות. ללא שינוי בתחום זה, פוטנציאל הצמיחה יישאר מוגבל.

חינוך בין קצוות

פערים עצומים בהקצאה ובתוצאות

בתחום החינוך, אחד המשתנים הקריטיים ביותר לצמיחה ארוכת טווח ובת קיימא, קיים קשר מטריד בין משאבים לתוצאות: תלמידים במערכת החינוך היהודית הממלכתית מתקרבים לביצועים של ה־OECD, אך תלמידים ערבים נמצאים בתחתית – קרוב למדינות החלשות ביותר במערב. במקביל, הפערים בתקצוב ברורים: תלמיד בחינוך הממלכתי־דתי זוכה לתקציב גבוה ב־28% לעומת הממלכתי הלא דתי ו־40% לעומת תלמיד ערבי. המשמעות היא יצירת פערי הון אנושי בגיל צעיר, שמתרגמים לפערי פריון ושכר בעתיד. זה לא כשל שוק אלא מדיניות שמייצרת אפליה.

")

הון ציבורי

המדינה לא משקיעה בעצמה

ישראל סובלת ממחסור כרוני בהון ציבורי – תשתיות, תחבורה, חינוך ובריאות – ומדורגת בתחתית ה־OECD במונחי מלאי הון ציבורי ביחס לתוצר. זה לא רק פער סטטיסטי אלא חסם צמיחה ממשי שמשמעותו פחות כבישים, פחות תחבורה ציבורית, יותר פקקים – ופחות פריון. המשמעות המאקרו־כלכלית היא שחיקה מתמשכת ביכולת המשק לייצר צמיחה איכותית. האירוניה היא שבזמן שהממשלה "חוסכת" בהשקעות, היא מבזבזת על כספים קואליציוניים ומשרדי ממשלה מיותרים רק לשם צרכים פוליטיים.

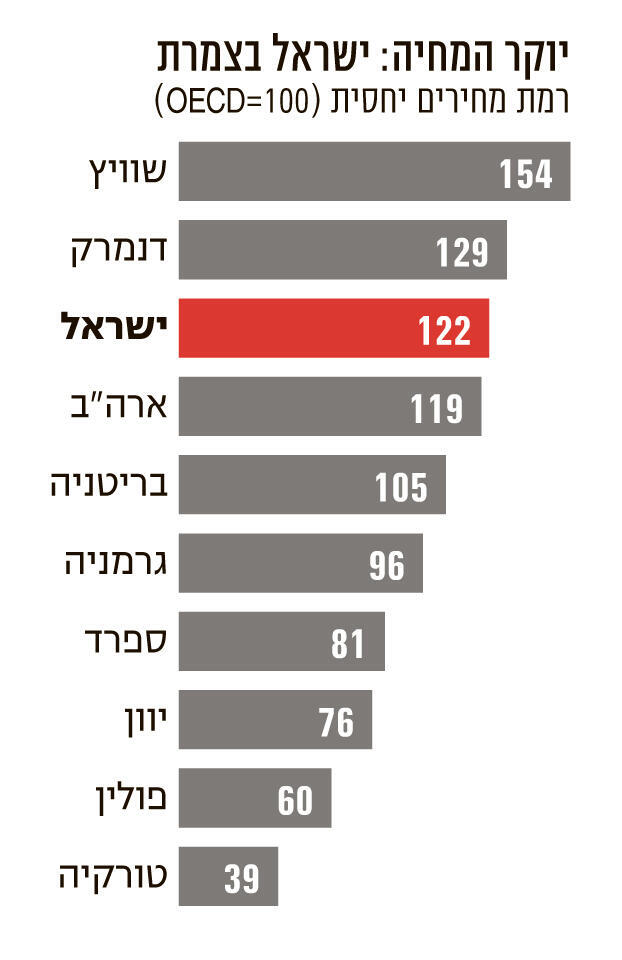

יוקר מחיה

ישראל מהיקרות במערב

ישראל מדורגת כאחת המדינות היקרות במערב, עם רמת מחירים כללית סביב 120 – במקום החמישי במערב. אך הסיפור האמיתי נמצא בפירוט: מחירי מזון, מסעדות, תחבורה ודיור גבוהים משמעותית מהממוצע ולעיתים מתקרבים לרמות של המדינות היקרות ביותר בעולם. המשמעות המאקרו־כלכלית היא שחיקה מתמשכת בכוח הקנייה ופגיעה ברמת החיים. כלל המדינות היקרות מישראל, כמו שוויץ ושוודיה, הן בעלות תוצר לנפש גבוה יותר. לכן הבעיה אינה רק המחירים הגבוהים, אלא כוח הקנייה: ישראל מתקרבת למדינות עשירות במחירים, אבל לא בהכנסות.