")

")

ניתוח

מהלך חדש, חשש ישן: מי ימנע ניגודי עניינים בבנקים הקטנים

מאחורי רפורמת הבנקים הקטנים של בנק ישראל והאוצר עומדת הבטחה לתחרות בבנקאות תוך העברת עוד כוח למוסדיים. המבקרים מזהירים שהמגבלות שיוטלו על בעלי השליטה בבנקים הקטנים, כמו איסור שיווק צולב, לא ימנעו שימוש לרעה בכספי ציבור. בנוסף, הן גם מפלות בין המוסדיים, שמוגבלים בגודל, לבין החברות הריאליות

על הרעיון שבבסיס רפורמת הבנקים הקטנים, שמקודמת בימים אלו כחלק מחוק ההסדרים, אין מחלוקת – הדרך להגביר בצורה משמעותית את התחרות במערכת הבנקאית היא הוספת שחקנים חדשים למגרש. הרפורמה מייצרת מתווה רישוי מדורג, שיאפשר לגופים פיננסיים להפוך לבנקים קטנים, וכך לגייס פיקדונות ולהוזיל את מקורות הגיוס שלהם, בלי לשאת בדרישות הרגולטוריות המחמירות מבנקים גדולים, שמהוות כיום חסם כניסה מרכזי.

המחלוקת העמוקה היא סביב השאלה מי יהיו אותם שחקנים חדשים, וספציפית – האם יש לאפשר לחברות ההחזקה הפיננסיות, כמו הפניקס, כלל והראל, שמנהלות את חסכונות הציבור, גם להפוך לבעלות שליטה באותם בנקים קטנים שיקומו? שאלת המטא שמרחפת מעל הכל היא האם הדרך לשבור את ריכוזיות הבנקים היא דרך העצמת ענקיות הביטוח והפיננסים, או שמא התוצאה תהיה הגדלת הריכוזיות בעולם הפיננסי תוך יצירת סבך של ניגודי עניינים שיפגעו בציבור?

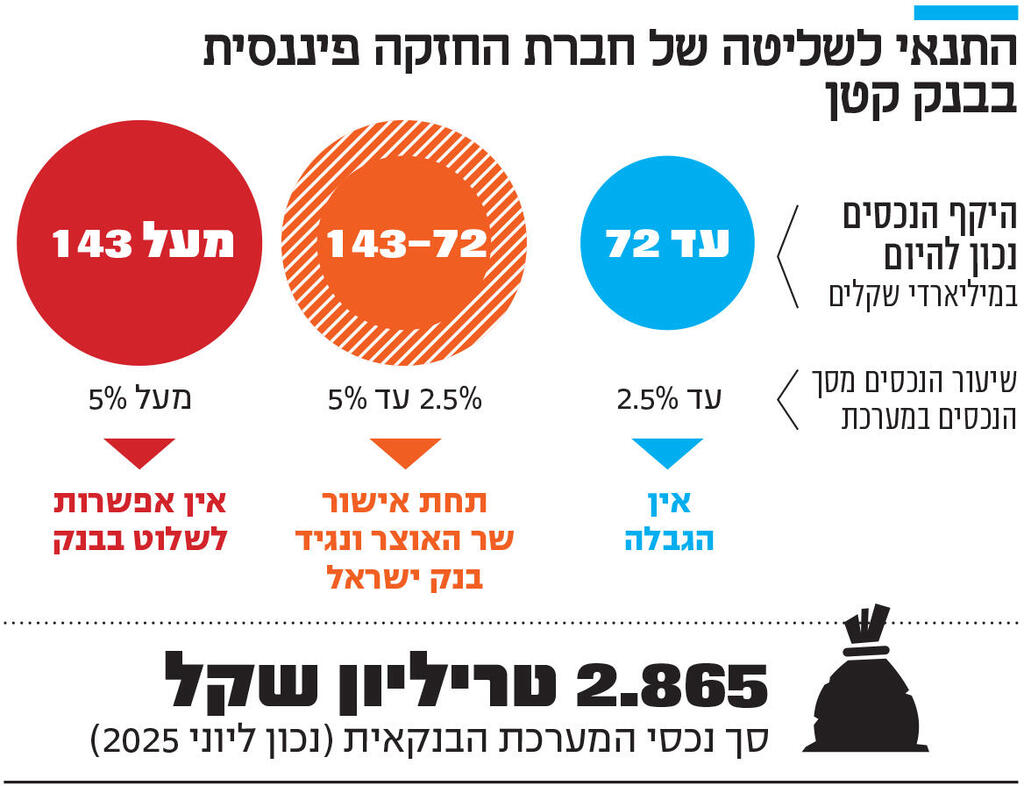

התשובה של משרד האוצר ובנק ישראל, שני הגופים שהובילו את הרפורמה, היא שלחברות ההחזקה יש מקום בעולם התחרותי החדש שהם רוצים ליצור, אבל תחת מגבלה: לפי הרפורמה, הן יוכלו לשלוט בבנק קטן כל עוד היקף נכסיו אינו עולה על 2.5% מסך נכסי המערכת הבנקאית, שעומדים נכון ליוני האחרון על 2.86 טריליון שקל. החוק יאפשר לשר האוצר ונגיד בנק ישראל להגדיל את המגבלה עד 5%, ללא חריגה מכך.

שאלת השליטה של מוסדיים בבנקים קטנים אינה תיאורטית: המועמדות המרכזיות להפוך לבנקים קטנים הן שלוש חברות כרטיסי האשראי, ביניהן מקס שנמצאת בשליטת כלל, ולצידן גמא, זרוע האשראי הפיננסית של הפניקס, כשבנוסף ישנן חברות נוספות שמוחזקות בידי המוסדיים ושישמחו לתלות שלט "בנק קטן" מחוץ למשרדיהן.

את הרפורמה בכללותה, ואת שאלת השליטה של המוסדיים בפרט, אי אפשר לנתק משתי רפורמות פיננסיות משמעותיות בשני העשורים האחרונים: רפורמת בכר מ־2005, שהעבירה את קופות הגמל וקרנות הנאמנות מידי הבנקים למוסדיים, וכך יצרה תחרות באשראי העסקי, ורפורמת שטרום מ־2016, שחייבה את הבנקים למכור את חברות כרטיסי האשראי. באוצר ובבנק ישראל רוצים לשחזר את ההצלחה של בכר – הפעם בשוק האשראי למשקי בית ועסקים קטנים, דרך מה שניתן לראות כהרחבה של רפורמת שטרום, שהעניקה לחברות כרטיסי האשראי עצמאות פורמלית, וכעת אולי תעניק להן גם את הכלים להתחרות בבנקים.

כסף של הציבור או של החברות?

אך יש לא מעט גורמים שסבורים שהרפורמה הנוכחית היא לא המשך של ועדת בכר, אלא כפירה בכל מה שהיא מייצגת וכי האפשרות של חברה שעוסקת בפנסיה וביטוח לשלוט בבנק מייצרת ניגוד עניינים מובנה, כזה ששום חומה סינית לא תוכל לעצור. החשש המרכזי מהמהלך הוא הפיכת כספי הפנסיה של הציבור ל"כרית ביטחון", שנועדה לתמוך בפעילות הבנקאית של הקבוצה. במצב זה חברת ההחזקה עלולה לנצל את מאגר ההון העצום של החוסכים כדי "לנקות" את מאזני הבנק מהלוואות מסוכנות על ידי גלגולן לתיקי הפנסיה בתהליכי איגוח בשוק הלא־סחיר, הרחק מעין הציבור.

שנית, נוצרת "מלכודת מידע", שבה חברת ההחזקה משתמשת בכוחה כמנהלת הפנסיה והביטוח כדי לקדם את הבנק על חשבון טובת הצרכן, דרך שיווק מוצרים מסוימים, למשל בידי סוכני ביטוח של החברות.

בנוסף, קיים חשש מ"ואקום פיקוחי" ומאפקט הדבקה מסוכן בין הזרועות השונות של הקבוצה. כיום רשות שוק ההון מפקחת על חברות הביטוח, ובנק ישראל מפקח על הבנקים וימשיך לפקח גם על הקטנים שיוקמו, ואשר יישלטו בידי חברות ההחזקה, שאין עליהן פיקוח. בנוסף, עולה השאלה האם במצב שבו חברת ההחזקות תיכנס לקשיים פיננסיים משמעותיים, הציבור ירוץ אל הבנק למשוך כספים, למרות שהפעילות הבנקאית לא אמורה להיות מושפעת מזו של חברת ההחזקות.

אמנם בדו"ח המסכם של הרפורמה נכתב, כי נדרש להסדיר בחקיקה פיקוח על חברות ההחזקה, אך כרגע אין כל הצעת חוק בנושא, ומעבר לאמירות על "דיונים פנימיים", אין כל ודאות מתי תהיה הצעה כזו.

כדי למנוע ריכוזיות וניגודי עניינים, הרפורמה מציבה "סכרים רגולטוריים" על שליטת המוסדיים בבנקים הקטנים, הכוללת איסור גורף על הבנק לשווק או לייעץ לגבי מוצרי הביטוח והפנסיה של הקבוצה, וחובת הפרדה מבנית המונעת העברת מידע וניצול כוח הקבוצה.

אחד הקולות הבולטים שמתנגדים לאפשרות לתת למוסדיים לשלוט בבנק קטן הוא הממונה על התחרות לשעבר עו"ד דרור שטרום, שהוביל את הרפורמה שקרויה על שמו ושהיה בין חברי ועדת בכר. "85% מהרפורמה מצויינים. אבל יש כאן חור שחור שמחיר הטעות שלו יביא בסבירות גבוהה לנזק עצום מהתועלת", אמר בשבוע שעבר בדיון בכנסת על הרפורמה. "לבעל השליטה בבנק יהיו שני אינטרסים: שהבנק יגדל ושלחברה המנהלת שלו יהיו כמה שיותר נכסים. יש הבדל בין כלל התנהגותי, שבו אתה אוסר על משהו, לבין כלל מבני. אם יש דבר אחד שלמדנו בוועדת בכר, זו העובדה שיש לנו הטייה חריפה מאוד של מוצרי החיסכון הפנסיוני, שיש 'יצר' בכלכלה, שכללים התנהגותיים של איסור לא עומדים בפרץ. לכן הפרדנו את קופות הגמל וקרנות הנאמנות מהבנקים. זה כמו ההבדל בין ההשפעה של איסור על אנשים לנהוג בעיר מעל 50 קמ"ש, לבין תוספת באמפרים, שמונעים את זה בפועל".

בדיון מוקדם יותר השנה ציין כי: "יש תופעה מסוכנת של גילוי עריות בשוק ההון, כשלצרכנים אין מושג מה הם קונים", וכי "בשוק ההון, האכיפה של הרשויות ירודה. הגיע הזמן לומר את זה. אני בעד לתת היתר למוסדיים להקים בנקים חדשים, אבל שלא ישתלטו על מוקדי התחרות שקיימים, אלא שיקימו גופים חדשים".

"אי אפשר לעצום עיניים. השוק כבר שם"

באוצר ובבנק ישראל סבורים, כי מגבלת השליטה מייצרת איזון ראוי. "החזקת המוסדיים בבנקים קטנים היא לא נסיגה מרפורמת בכר, אלא מתן מענה להתפתחויות בשוק", אמר המפקח על הבנקים דני חחיאשוילי באוקטובר האחרון בכנס לציון 20 שנה לרפורמת בכר. "השוק נמצא שם, ואנחנו לא יכולים לעצום את העיניים, ולכן המענה הנכון הוא להכניס אותו למסגרת רגולטורית מתאימה. כשקובעים מגבלת היקף זה מצמצם את הסיכון ואת החששות. אני חשבתי שצריך לשים מגבלה רק על תחילת הפעילות, ואם בנק קטן שבשליטת חברת החזקות יצמח באופן אורגני ל־8%–7% מהמערכת, לא צריך לעצור את זה, כי זה אומר שהמהלך הצליח. אבל הלכנו על משהו מדורג שמאפשר לבחון צעדים תוך כדי תנועה. הפרק הכי גדול בדו"ח הוא על ניגודי העניינים".

כשחחיאשוילי מתייחס למענה להתפתחויות בשוק, הוא מתכוון כנראה, בין היתר, למהפכת ה־PSD שעוגנה בישראל בחקיקה ב־2023 ואיפשרה לגופים מפוקחים – שאינם בנקים – לנהל יתרות כספיות של לקוחות ואף לשלם עליהן ריבית. בעקבותיו מקס, למשל, מציעה כיום חשבון "צובר ושב" עם ריבית של 3% על היתרות.

בנוסף חברות ההחזקה כבר שולטות בחברות שמציעות שירותים פיננסיים רבים, לרבות מוצרי אשראי, שהתוספת הכלולה ברפורמת הבנקים הקטנים היא גיוס פיקדונות. זו התוספת המרכזית שהרפורמה מציעה. היא עשויה להתגלות כקריטית עבור הוזלת מקורות הגיוס של אותם גופים, אך היא לא תמנע מענקיות הפיננסיים לפעול בעולמות שהן בלאו הכי כבר פועלות בהן.

"ככלל, צריך לתת לחברות להתחרות על הצרכנים היכן שהן יכולות וצריך סיבה טובה כדי לאסור על כך", מציין עומר מואב, פרופסור לכלכלה באוניברסיטת רייכמן ובאוניברסיטת ווריק, בשיחה עם כלכליסט. "אני מבין את הטענה שהמהלך יגביר את כוחם של המוסדיים, אבל ריכוז כוח אצל שחקן אחד הוא לא כשלעצמו דבר רע. זה רע רק אם הכוח מאפשר לו לפעול לרעת הציבור. מנגד, תחת הרגולציה המתאימה, היתרון התחרותי בכך שיאפשרו למוסדיים לשלוט בבנקים קטנים הוא ברור".

"זו שאלה כבדת משקל שדורשת דיון רציני, אבל זה בוודאי לא איום ונורא או זוועת עולם, כפי שנטען בתקשורת", אמר לכלכליסט פרופ' ישי יפה מהאוניברסיטה העברית. "כבר לפני למעלה מעשור, בדיונים בוועדת זקן, התפיסה הייתה שכדי לייצר תחרות במערכת הבנקאית צריך את המוסדיים. בעיני זה היה נראה אז רעיון טוב, והוא נותר בבסיסו כזה גם היום, על אף שמבנה השוק השתנה, ועל אף שהמוסדיים גדלו והתעצמו מאוד. לבנק הקטן יהיה גב פיננסי שיאפשר לו להתחרות בבנקים הגדולים".

מה ההבדל בין גוף פיננסי לגוף ריאלי

אם יש מקום שבו ליפה יש ביקורת על הרפורמה, הוא בכך שהמגבלה על שליטה בבנקים קטנים מתוחמת לחברות פיננסיות ולא גם לחברות ריאליות. "מבחינת החשש לניגודי עניינים, לא מובן לי עד הסוף ההגיון לפיו גופים ריאליים, כמו אלו שנשלטים בידי תשובה או חורש, יוכלו להחזיק בבנק קטן, אך גוף פיננסי לא יוכל. אם אתה אומר שחברת החזקות כמו כלל לא יכולה להחזיק את מקס כבנק, קל וחומר שתשובה וחורש גם לא יכולים לעשות זאת. הגופים הריאליים יוכלו לכאורה להשתמש בכספי העמיתים כדי לממן פעילות שלהם או להציל חברות בקבוצה שנמצאות בקשיים. אז אמנם הם קטנים מהסף בחוק הריכוזיות, אבל הבעיה קיימת".

יפה מוסיף כי: "אם יש חומה אפקטיבית, אז אין בעיה לא עם תשובה ולא עם כלל, אבל אם החומה לא אפקטיבית אז יש בעיה בכל מבנה השליטה, ואז עולה השאלה מי יהיו הבעלים של אותם בנקים קטנים שיקומו? במשך שנים האמנתי באידיאל שלבעלים של גוף פיננסי לא יהיה כל עסק אחר. אם אתה בנק, אתה רק בנק – אתה לא חברת ביטוח ולא יבואן רכבים ואין לך פעילות גז. אבל כיום אני חושב שגב פיננסי של גופים כאלו יאפשר לאתגר את המערכת. זה לא שאין חששות, אבל הפונטציאל התחרותי כאן הוא גדול".

את שאלת השליטה של המוסדיים, ניתן לראות גם כחלק מהירושה שהותיר אחריו יוסי בכר, שהיה מנכ"ל משרד האוצר ועמד בראש הוועדה שנושאת את שמו. בכר, שנפטר בשנת 2020 בגיל 65 מסרטן, נחשב לאחת הדמויות המרכזיות בשוק הפיננסי בישראל. בכנס באוקטובר האחרון לציון 20 שנה לוועדה, אמר עליו יו"ר רשות ניירות ערך ספי זינגר, כי "שפתיו דובבות בקבר", ביטוי שמקורו במסכת יבמות בתלמוד, שם נאמר כי כאשר מצטטים דברי הלכה בשמו של תלמיד חכם שנפטר, שפתיו נעות בקבר כאילו הוא חי ומדבר.

השימוש בביטוי אינו מקרי. הוא משקף את העובדה שוועדת בכר אינה רק אירוע היסטורי, אלא "תורת לחימה" חיה עבור הרגולטורים בישראל. עבור דרור שטרום, חבר הוועדה המקורי, המהלך הנוכחי הוא "טעות לדורות" הנוגדת את הלקח ההיסטורי שלמדו אז. מנגד, תומכי הרפורמה בבנק ישראל ובאוצר טוענים כי רוחו של בכר דווקא תומכת במהלך: אם בכר רצה לשבור את כוחם של הבנקים דרך המוסדיים באשראי העסקי, הרפורמה הנוכחית רק משלימה את המלאכה באשראי למשקי הבית. כך או כך, נראה שגם 20 שנה אחרי, יוסי בכר הוא עדיין האיש הכי משפיע בחדר.