(צילום: שאול גולן)")

אחרי שנים של הזנחה, מנסים להתניע תחרות באשראי לעסקים קטנים

חוק ההסדרים כולל שלושה מהלכים לשינוי כללי המשחק באשראי העסקי: מתווה רישוי מדורג לבנקים קטנים, הקמת מאגר נתוני אשראי לתאגידים ופתיחת שוק הערבויות הממשלתיות. כך אמור העסק הקטן להפוך מלקוח שבוי לשחקן חופשי ולצמצם עלויות. היישום עדיין רחוק

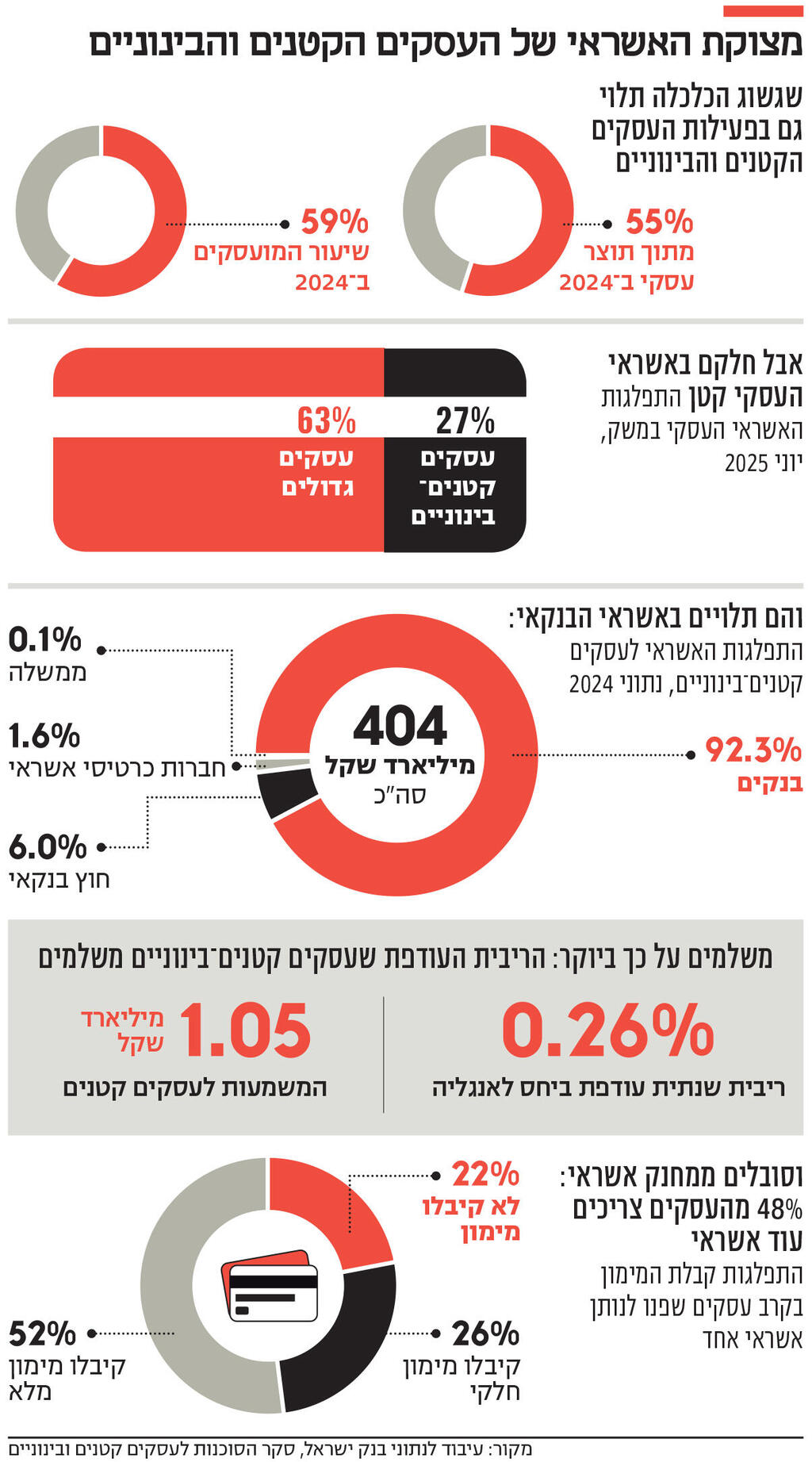

אחרי שבמשך שנים סבלו העסקים הקטנים מהזנחה, שלושה מהלכים שמקודמים בחוק ההסדרים ל־2026 אמורים לשנות את כללי המשחק באשראי העסקי ולשפר את מצב בעלי העסקים. לרוב, כשמתייחסים למערכת הבנקאית, נהוג לומר בהכללה ש"אין תחרות". בפועל, לא כל תחומי הפעילות של הבנקים סובלים מהיעדר תחרותיות. אך אם יש ענף אחד שבו השליטה הבלתי מעורערת של הבנקים בולטת במיוחד, זהו האשראי לעסקים קטנים - עסקים אליהם הבנקים מתייחסים כלקוחות שבויים. שוק האשראי בישראל סובל מעיוות מבני עמוק: בעוד שהעסקים הקטנים והבינוניים הם מנוע צמיחה מרכזי של המשק, האחראים ל־55% מהתוצר העסקי ולכ־60% מהתעסוקה, חלקם בעוגת האשראי העסקי עומד על 27% בלבד. התלות של מגזר זה במערכת הבנקאית היא כמעט מוחלטת ומגיעה ל־92.3%, בעוד ששחקנים חוץ־בנקאיים מתקשים להתחרות בבנקים ומחזיקים בנתח שוק זניח.

התוצאה של היעדר התחרות היא קנס כספי כבד; הריבית העודפת שמשלמים עסקים אלו ביחס למדינות כמו אנגליה, שבה רמת התחרות בענף זה נחשבת גבוהה יחסית, מתורגמת לעלות שנתית של כ־1.05 מיליארד שקל. בעוד שרפורמת בכר מ־2005 הצליחה לייצר תחרות באשראי לעסקים גדולים, המדינה כשלה בעשרים השנים האחרונות בטיפול באשראי לעסקים קטנים. היא מנסה לשנות זאת כעת, בחוק ההסדרים הנוכחי, שמרכז שלושה צעדים שנועדו לתקוף את הריכוזיות משלוש זוויות שונות: עלויות הגיוס, הנגישות למידע והסרת חסמים בירוקרטיים.

הצעד הראשון, שנועד לטפל בעלויות הגיוס ובהיצע האשראי, הוא רפורמת הבנקים הקטנים: רפורמה זו מבקשת לקדם מתווה חדש של רישוי מדורג לבנקים קטנים, שיאפשר לגופים חוץ־בנקאיים, כמו חברות כרטיסי אשראי, חברות חוץ־בנקאיות נוספות וחברות זרות להפוך לבנקים לכל דבר – אך בתנאים מקלים. כך יוכלו לגייס פקדונות מהציבור, מה שיקטין את עלויות הגיוס שלהם ויאפשר להם להציע אשראי זול יותר. בממשלה מעידים כי מספר חברות זרות כבר הביעו עניין, אך בשלב זה מוקדם להעריך את רצינות כוונותיהן. הרפורמה שואפת לחולל בשוק האשראי לעסקים קטנים ולמשקי בית את מה שרפורמת בכר עשתה לאשראי לעסקים גדולים. לצד זאת, היא גם מהווה הרחבה ישירה לרפורמת שטרום (2016), שהעניקה לחברות כרטיסי האשראי עצמאות פורמלית אך הותירה אותן תלויות בבנקים כמקור מימון.

המתווה המדורג מתייחס לבנקים עם נכסים של עד 50 מיליארד שקל – לשם השוואה, בסוף 2024 עמד היקף הנכסים במערכת הבנקאית על 2.7 טריליון שקל. המדינה תעניק הקלות רגולטוריות משמעותיות בדרישות ההון והנזילות, לצד פטורים מחובות בנקאיות רבות, ובכלל זה פטור ממגבלה על שכר בכירים למשך עשור.

במקביל להוזלת עלויות הגיוס של השחקנים החדשים, המדינה מבקשת לפתור את בעיית פערי המידע בשוק האשראי דרך הקמת מאגר נתוני אשראי לעסקים. עד היום, הבנק שבו מתנהל חשבון העו"ש של העסק החזיק ביתרון תחרותי עצום: הוא היחיד שידע לדרג את רמת הסיכון של הלווה. גוף חיצוני שביקש להציע אשראי נאלץ לתמחר אותו לפי סיכון ממוצע, מה שהפך את ההצעה ללא רלוונטית עבור לקוחות טובים.

המאגר החדש מבקש לשחזר את הצלחת המאגר הצרכני מ־2019, שהצליח לצמצם בכ־30% את "פרמיית הלקוח השבוי". מושג זה מתייחס לפער הריבית שמשלמים לקוחות הנוטלים הלוואה מהבנק שבו מתנהל חשבונם, לעומת המחיר שהיו יכולים לקבל אילו היתה למתחרים גישה לנתוניהם. טרם הקמת המאגר הצרכני, עמדה הפרמיה הזו על כ־0.4%, והנגשת המידע היא שאיפשרה את הקיצוץ המשמעותי בעלות עודפת זו. הפעם, המאגר יכלול נתונים רחבים במיוחד: היסטוריית אשראי של עשר שנים אחורה, ומידע מוצלב מהמוסד לביטוח לאומי ומרשות התאגידים. חידוש קריטי נוסף בחוק הוא מנגנון "בעלי זיקה", המאפשר למלווה לראות בדו"ח אחד גם את נתוני בעלי השליטה והערבים לעסק, צעד חיוני לעסקים קטנים שבהם הישות העסקית והפרטית שזורות זו בזו.

הרפורמה השלישית עוסקת בחסם בירוקרטי כבד שחונק את הנזילות של עשרות אלפי עסקים: שוק הערבויות. כל חברה המספקת שירותים למדינה – מקבלני בנייה ועד חברות שמירה – נדרשת להמציא ערבות להבטחת ביצוע. השוק הזה, שנאמד ב־50 מיליארד שקל, נשלט כמעט לחלוטין על ידי הבנקים בשל 37 חוקים ותקנות ישנים המכירים רק במונח "ערבות בנקאית". מצב זה מאפשר לבנקים לגבות עמלות של עד 5% ולדרוש מהעסק ריתוק של פיקדונות כספיים כבטוחה.

חוק ההסדרים הנוכחי מבצע תיקון רוחבי חסר תקדים ל־21 חוקים שונים, ומחליף את הדרישה הישנה במונח "ערבות פיננסית", שתאפשר גם לחברות ביטוח וגופי אשראי בעלי דירוג מתאים להנפיק ערבויות, שיוכרו על ידי כל רשויות המדינה. מעבר להוזלת העמלות, פתיחת השוק צפויה לשחרר לעסקים נזילות קריטית ולצמצם את הצורך בפיקדונות כובלים.

שלושת המהלכים משלימים זה את זה אך קצב השפעתם על השטח יהיה שונה. רפורמת הבנקים הקטנים היא תהליך ארוך טווח; הקמת תשתית בנקאית מאפס, גם תחת רישוי מדורג, היא משימה מורכבת וגם בתרחיש הטוב ביותר, בנקים חדשים לא יחלו לפעול לפני 2028. גם הקמת מאגר נתוני האשראי לתאגידים דורשת היערכות טכנולוגית משמעותית של בנק ישראל ולשכות האשראי שתימשך לפחות שנתיים. לעומת זאת, השינוי בערבויות ייכנס לתוקף מיד עם חקיקת התקציב.