")

")

פרשנות

דרושה מדיניות ציבורית להחזרת הקטר למסלול

הקיפאון בתעסוקה ובגיוס הקרנות המקומיות דורשים צעדים יצירתיים כדי לחזור לשיאם, לפני שישראל תאבד את יתרונה היחסי בענף ההייטק הגלובלי

עם 17% מהתוצר שהם כ־317 מיליארד שקל, כ־53% מהייצוא שהם כ־78 מיליארד דולר, וכ־11.5% משוק העבודה שהם כ־400 אלף איש - ההייטק הישראלי הוא חלק קריטי בכלכלה הישראלית. היתה ועודנה ציפייה כי ההייטק יהיה קטר שימשוך אחריו קרונות נוספים בכלכלה הישראלית, אבל קודם לכן, ההייטק הוא גם קרון חשוב בכלכלה הישראלית.

בשונה מהתפיסה הרווחת בציבור, גם להייטק יש אתגרים רבים וייחודיים, שנובעים מאופיו החדשני והדינמי. זה ענף שפועל בתחרות בינלאומית אינטנסיבית, ולכן הוא מוכרח כל העת להתחדש ולגלות גמישות. זה ענף שזקוק לזרימה מתמדת של הון, כספי ואנושי, כדי להמשיך להתקיים והוא מושפע בצורה חדה ממחזורי עסקים כלכליים גלובליים.

דו"ח רשות החדשנות שמפורסם היום מזכיר את החוזקות של ענף ההייטק המקומי בשנה וחצי האחרונות: הענף התאושש וחזר לגייס בהיקפים של כ־10.6 מיליארד דולר, בדומה למה שהיה ב־2020-2019 (אך עדיין נמוך מהשיאים של 2022-2021). היקף המיזוגים והרכישות ב־2024 חזר לזה של 2023-2022, והשנה נשבור את שיא כל הזמנים, בזכות עסקת וויז-גוגל.

אבל הדו"ח לא מסתיר את הכוכביות המעיבות על הענף. כבר בפתיחה נכתב "המגמות הקשורות לתעסוקה בענף, ולקיפאון המאפיין אותו בשלוש השנים האחרונות, צפויות להיות השפעות רוחביות על כלכלת ישראל". כלומר, הצמיחה הכלכלית של ישראל, הוצאות והכנסות המדינה, איכות השירותים שהיא מספקת - כל אלו עלולים להיות מושפעים מהענף.

הכוכבית הראשונה היא התעסוקה בענף: בעשור מאז 2013 ענף ההייטק מוביל את הצמיחה בתעסוקה, ב־8 שנים במהלך העשור הזה הצמיחה בתעסוקה בהייטק היתה מעל 5% בשנה. לעומת זאת, בשלוש השנים האחרונות, קצב הצמיחה במספר מועסקי ההייטק נמוך מ־2% בשנה בממוצע. דרך אחרת להסתכל על זה היא שבמחצית הראשונה של 2025 מספר מועסקי ההייטק גדל ב־1.2% בלבד, לעומת 6% ממוצע גידול במחצית השנה הראשונה בעשור שלפני 2023. מספר מועסקי ההייטק אמנם גדל, אך הוא גדל באותו קצב של שאר הסקטורים במשק. אם מועסקי ההייטק אינם גדלים, יהיה קשה לחלק ההייטק בתוצר ובייצוא להמשיך לגדול. ואכן, מאז 2023 יש קיפאון בחלקו של ההייטק בתוצר, סביב רמה של כ־17%.

קשה לדעת אם הקיפאון במועסקים נובע ממחסור בעובדים מכניסת AI, או שמא הוא רק זמני וקשור למחזור העסקים. הממשלה וקובעי המדיניות צריכים לשאול את עצמם אם הם מיצו את פוטנציאל התעסוקה בהייטק - אם התשובה היא לא, עליהם לנסות לחשוב בצורה יצירתית כיצד מחזירים את ההייטק למסלול של צמיחה והתרחבות בתוך התוצר והתעסוקה המקומיים.

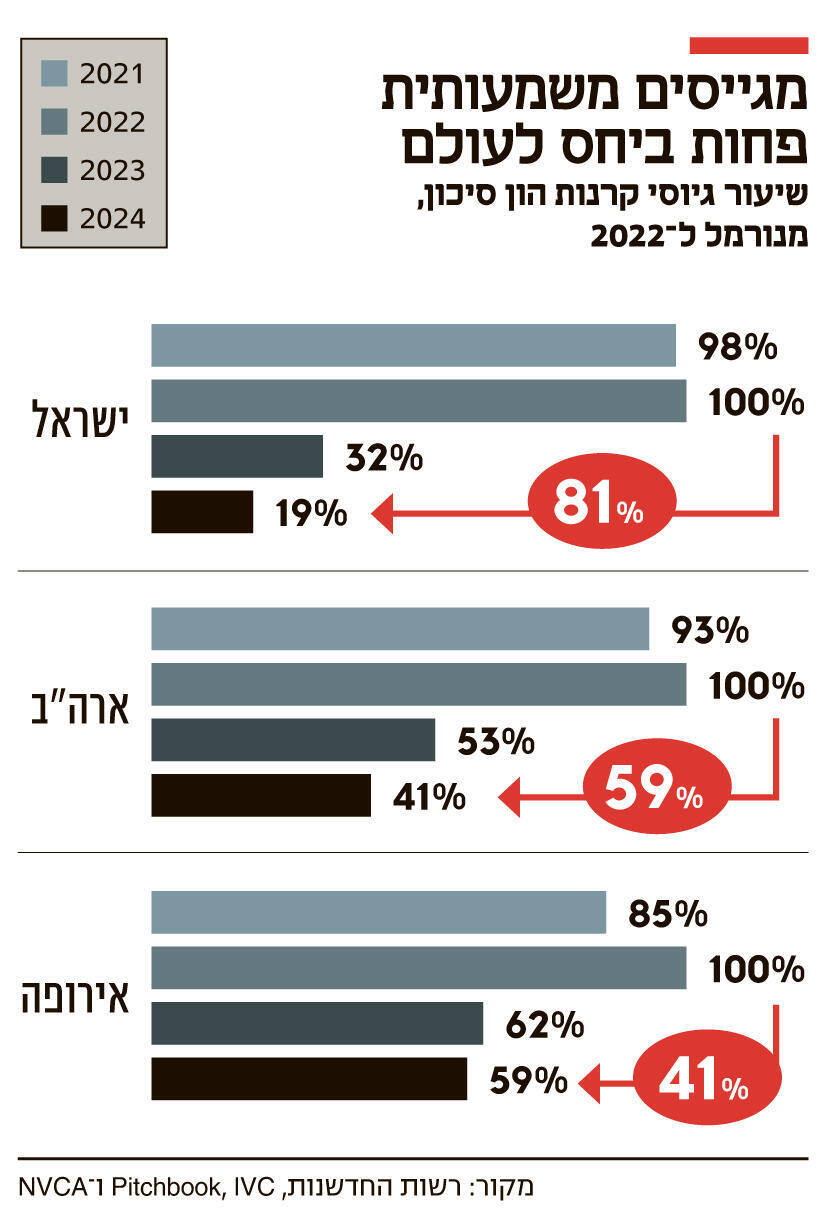

הכוכבת השנייה מדאיגה יותר ונוגעת לזרימת הכסף בענף: כאן כבר מדובר ממש על ירידה דרסטית. קרנות ההון סיכון הישראליות גייסו ב־2023 רק 2.2 מיליארד דולר, ב־2024 רק 1.3 מיליארד דולר, ובמחצית הראשונה של 2025 רק 300 מיליון דולר. לשם המחשה: הקרנות הישראליות גייסו 6.1 מיליארד דולר ב־2022 והגיוס ב־2024 משקף ירידה של 81%. בהרחבה: לסטארט־אפים יש כסף, הקרנות שגייסו כסף בעבר משקיעות אותו היום, אך הקרנות עצמן לא מצליחות לגייס שוב באותו היקף. גיוסי הקרנות משקפים את הכסף שיהיה בעתיד להייטק הישראלי, ושם יש ירידה שמעלה שאלות מיידיות.

מה פשר הירידה? נתחיל בהסתייגות, הירידה היא גלובלית. גם בארה"ב גייסו הקרנות 60% פחות ב־2024 לעומת 2022, ובאירופה גייסו 40% פחות. זה כנראה משקף מגמות עולמיות שקשורות לעליית הריבית. אבל כאמור, הירידה בישראל חדה יותר. בשלב זה גם בכירים בממשלה ובתעשייה מתקשים לתת הסבר חד־משמעי לירידה העודפת. יהיו שיגידו שזה בסופו של דבר נובע רק ממחזור העסקים, ולא צריך להתרגש מזה. אך בממשלה לא יכולים להסתמך על כך, שכן ייתכן שהירידה בגיוסים משקפת את העובדה שבישראל יש התרכזות בתחומי התוכנה הארגונית, פינטק, מסחר מקוון, וסייבר, וייתכן שהעולם כבר עבר לסקטורים אחרים בהייטק.

רשות החדשנות מכירה באתגרים העומדים בפני הענף ולכן בחודשים האחרונים יצאה עם שתי יוזמות שנועדו לתמרץ את תעשיית ההון סיכון הישראלית. הראשונה היא השתתפות עם המוסדיים בהשקעות בהייטק - על כל דולר שהמוסדי משקיע, הרשות משקיעה עוד 30 סנט. במקרה של הפסד, המוסדי מפסיד, אך במקרה של רווח, המוסדי מרוויח גם על החלק של הרשות. יוזמה דומה הוכרזה בשבוע שעבר לקרנות דיפטק - גם כאן הרשות תכניס עד 10 מיליון דולר לקרנות, ואם הקרן תרוויח, הרווח גם על החלק של הרשות יחולק למשקיעים. הצעדים מבורכים, אך מעבר להם יש צורך שהממשלה תמשיך ללמוד על המתרחש בענף ולעקוב שההייטק הישראלי ימשיך לשמור על מקומו בחזית העולמית של הטכנולוגיה.