")

ההייטק הישראלי שבר שיאים בהשקעות ואקזיטים ב-2025, אך התוצר והתעסוקה קפאו

דו"ח רשות החדשנות חושף את הדואליות בענף: ישראל מובילה עולמית בדיפטק ובסייבר, מושכת מיליארדים בגיוסים ורכישות, אך שיעור המועסקים תקוע זה שלוש שנים על 11.5% מכלל המשק, מספר הסטארט־אפים החדשים נופל באופן מתמשך וקרנות ההון סיכון המקומיות נחלשות ומתרחקות מהשיא של 2022-2021

הדו"ח השנתי של רשות החדשנות ל־2025 מציג תמונה מורכבת של ההייטק הישראלי: בעוד זרם ההשקעות והאקזיטים שובר שיאים וממקם את ישראל בחזית העולמית, התעסוקה והתוצר נותרים בקיפאון מתמשך.

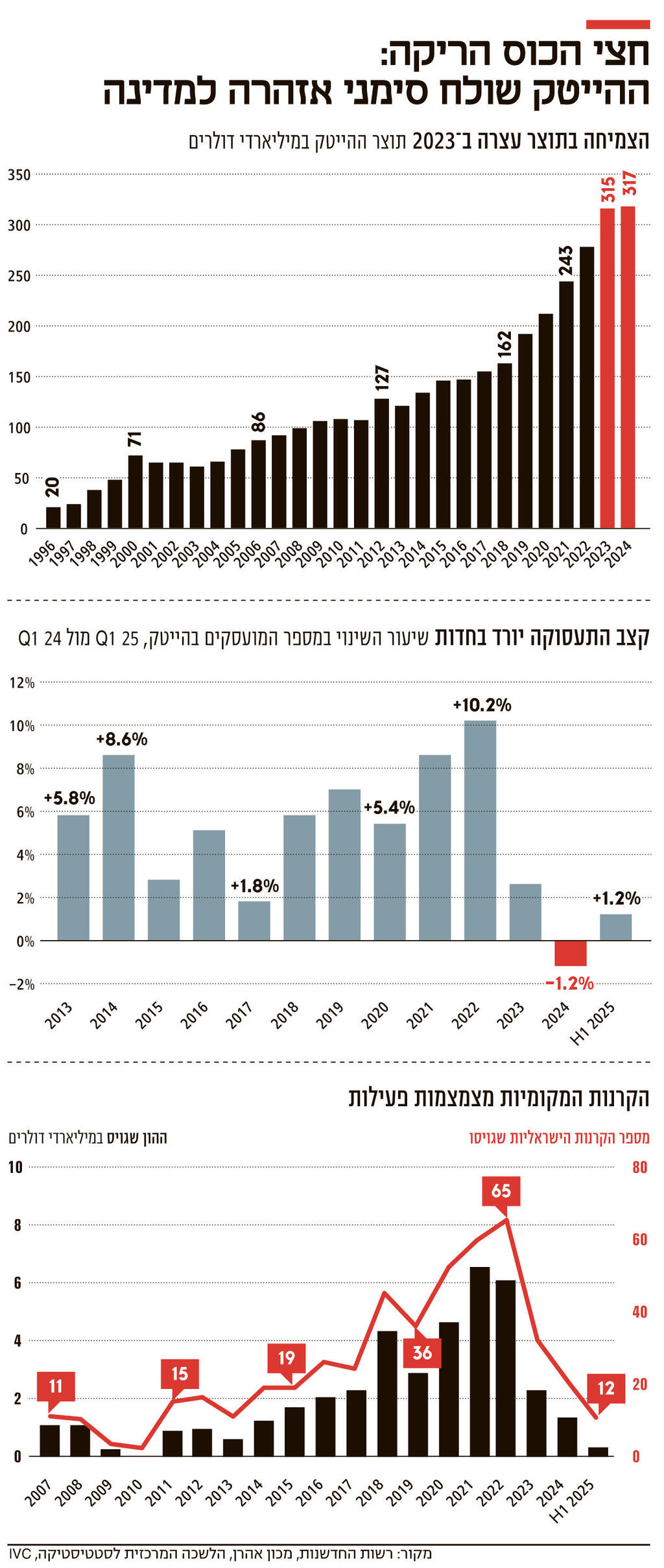

הנתון המדאיג ביותר הוא בתחום התעסוקה. שיעור המועסקים בהייטק נותר זה שלוש שנים סביב 11.5% מכלל העובדים במשק - כ־403 אלף איש - לאחר עשור שבו הוכפל מספר המועסקים מ־200 אלף ל־400 אלף. הקיפאון הזה חריף במיוחד בתחום המחקר והפיתוח, שבו נרשמה ירידה של 6.5% במחצית הראשונה של 2025, כ־14 אלף עובדים פחות לעומת השנה הקודמת. המשמעות: 85% מהכנסות המדינה מההייטק נובעות ממיסוי שכר העובדים, וכאשר מעגל המועסקים אינו מתרחב, גם הכנסות המדינה מהענף נותרות תקועות.

התמונה הזו ניכרת גם בתוצר. ב־2024 הסתכם תוצר ההייטק בכ־317 מיליארד שקל - 17.3% מהתוצר הלאומי - מספר שכמעט לא השתנה לעומת 2023. קצב הצמיחה ירד לפחות מ־2% לשנה, לאחר עשור שבו עמד על יותר מ־5% בממוצע. במבנה התוצר בולטת ההישענות הגוברת על שירותי תוכנה, שמרכיבים כיום כ־72% מהייצוא, בעוד מוצרים מוחשיים ירדו ל־28% בלבד, לעומת 60% ב־2013.

בתוך כך, הסייבר בולט כתחום הדומיננטי ביותר מבחינת השקעות בישראל. כ־30% מההשקעות ב־2024 ובמחצית הראשונה של 2025 הופנו לחברות סייבר, ושיעור זה עולה לכ־38% אם מנטרלים את סבב ההשקעה הענק של Safe Superintelligence בתחום התוכנה הארגונית. מדובר בזינוק חד לעומת 19% בלבד ב־2023. ישראל מחזיקה ביותר מ־20% מהגיוסים העולמיים בתחום, אך התלות בתחום אחד עלולה להפוך את האקו־סיסטם לפחות מגוון ולפגיע יותר.

הדו"ח מצביע גם על ירידה מתמשכת במספר הסטארט־אפים החדשים שנוסדים בישראל. אם בעבר נוספו מדי שנה מאות חברות חדשות, הרי שבשנים האחרונות הקצב נחלש משמעותית. ב־2024 קמו בישראל כ־400 חברות חדשות בלבד - ירידה של כמעט מחצית בהשוואה לממוצע השנתי בעשור הקודם.

2 צפייה בגלריה

")

מנכ"ל רשות החדשנות דרור בין. "רק מהלך אסטרטגי רחב, המשלב מדיניות ציבורית עם השקעות פרטיות, יבטיח שההישגים של היום יהפכו לבסיס לצמיחה ולהובלה במרוץ שמגדיר את כלכלת העתיד"

(צילום: חנה טייב)

הבעיה חריפה במיוחד בתחומים שאינם סייבר או תוכנה ארגונית. רוב היזמות החדשה מתרכזת בשני התחומים הללו, ואילו תחומים כמו קלינטק, אגריטק, בריאות דיגיטלית ותעשייה מתקדמת כמעט ואינם מייצרים חברות חדשות בקצב משמעותי. הדבר מגביר את התלות של האקו־סיסטם בתחומים מצומצמים, ומקטין את הפוטנציאל ליצירת תעשיות מתקדמות חדשות ומקומות עבודה נוספים.

במקביל, חלה ירידה בהיקף הפעילות של קרנות הון סיכון ישראליות, מה שמקטין את ההון הזמין ליזמים צעירים. רבים מהם מתקשים להשיג מימון ראשוני, ובמקרים רבים נאלצים לפנות לקרנות זרות או להעתיק את מרכז הכובד לפעילות בחו"ל. אם בשנות השיא של 2022-2021 גייסו כ־60 קרנות מקומיות סכום כולל של כ־6 מיליארד דולר בכל שנה, הרי שב־2024 הצליחו לגייס רק 1.3 מיליארד דולר, באמצעות 22 קרנות בלבד - ירידה חדה לעומת 34 קרנות שגייסו 2.2 מיליארד דולר ב־2023.

דיפטק ניישן

מנגד, הדו"ח מצביע על נקודת חוזקה ייחודית בתחום הדיפטק - תחום שבו ישראל מצליחה להתבלט מעל ומעבר לגודלה. בישראל פועלות כיום יותר מ־1,500 חברות דיפטק, אליהן זרמו מאז 2019 יותר מ־28 מיליארד דולר בהשקעות. נתון זה ממקם את ישראל במקום הראשון בעולם, מחוץ לארה״ב, בהיקף ההשקעות בתחום. המשמעות היא שישראל מצליחה למצב את עצמה לא רק כמעצמת סייבר ותוכנה, אלא גם כמרכז עולמי לטכנולוגיות עמוקות שמעצבות את העתיד.

התחום בולט במיוחד באגרו פודטק, שבו ישראל מרכזת כ־10% מההשקעות העולמיות - נתח חריג שמדגיש את היתרון היחסי של ישראל בתחומים הקשורים לאתגרי מזון ואקלים. גם בתחומים כמו פוטוניקה, מחשוב קוונטי, בריאות דיגיטלית ותעשייה מתקדמת ניכרת נוכחות רחבה של חברות מקומיות, שמהוות בסיס לפיתוחים שיכולים לשנות תעשיות שלמות.

הדיפטק נחשב מסוכן וארוך טווח יותר מהשקעה בחברות תוכנה, אך הוא גם תחום שבו נוצר הערך הגדול ביותר לטווח הארוך. בישראל, הודות לשילוב של אוניברסיטאות חזקות, תרבות יזמות ענפה וניסיון ביטחוני טכנולוגי, נוצרה מסה קריטית שמאפשרת להוביל בעולמות אלה.

לבסוף, האקזיטים וההשקעות מציגים את הצד החיובי ביותר של התמונה. ב־2025 נרשמה עסקת הענק של גוגל עם וויז (Wiz) בהיקף 32 מיליארד דולר - העסקה הגדולה בתולדות ההייטק הישראלי ואחת מעסקאות הטכנולוגיה הגדולות בעולם בשנים האחרונות. העסקה הזו ממקמת את ישראל במרכז המפה העולמית, ומעבירה מסר של אמון מצד ענקיות הטכנולוגיה האמריקאיות ביכולות המקומיות.

גם שנת 2024 היתה חזקה במיזוגים ורכישות: כ־12 מיליארד דולר הושקעו במיזוגים ורכישות של חברות פרטיות ישראליות, כמעט פי שניים לעומת 2023. מעבר להיקף הגדול, נרשם גיוון רחב יותר בעסקאות, עם כניסה של קרנות בינלאומיות וענקיות טכנולוגיה חדשות, מה שמתרגם להרחבת בסיס המשקיעים והשותפים האסטרטגיים.

בחמישייה הראשונה בעולם בגיוסים

במקביל, שוק גיוסי ההון מציג התאוששות מרשימה לאחר השפל של 2023-2022. ב־2024 גייסו חברות ישראליות 10.6 מיליארד דולר, ובמחצית הראשונה של 2025 נוספו עוד 7.2 מיליארד דולר, נתון שמצביע על קצב גיוס גבוה מהצפוי. יותר ממחצית מהכסף זרם לסבבים של מעל 50 מיליון דולר, עדות לכך שמשקיעים מוכנים להמר על חברות ישראליות גם בשלבים מתקדמים ובסכומים גדולים במיוחד.

התוצאה היא שישראל שמרה על מקומה בחמישייה הראשונה בעולם בהיקף הגיוסים, יחד עם סן פרנסיסקו, ניו יורק, לונדון ובוסטון, הישג יוצא דופן במיוחד על רקע המלחמה המתמשכת ואי־ודאות גיאופוליטית.

לדברי דרור בין, מנכ"ל רשות החדשנות, "2025 חושפת את סיפורו הכפול של ההייטק הישראלי: מחד, ישראל מתבססת כמרכז דיפטק עולמי, שני רק לארה"ב בעולם המערבי. הגיוסים המרשימים בתחומי הבינה המלאכותית והקוונטים ממקמים אותנו בשורה הראשונה של החדשנות העולמית. מאידך, הדו"ח מצביע על מגמות מטרידות: תוצר ההייטק נמצא בקיפאון זה שנתיים, מספר עובדי המו"פ מצטמצם, היקף היזמות החדשה נמוך בהשוואה לעשור הקודם וגיוסי קרנות ההון סיכון מתכווצים. אלה אינם נתונים שוליים אלא אינדיקציה לסיכון שאנחנו מתייחסים אליה במלוא הרצינות".

הוא הוסיף כי "אנו רואים בעולם שינוי פרדיגמה: ממשלות משקיעות מאות מיליארדים, הופכות לשחקניות ישירות בטכנולוגיה ומעצבות שרשראות ערך לאומיות בתחומים כמו שבבים, AI ואנרגיה. ישראל חייבת להגיב לשינויים אלו בכדי לא לאבד את יתרונה היחסי. זהו רגע מבחן: רק מהלך אסטרטגי רחב, המשלב מדיניות ציבורית עם השקעות פרטיות, יבטיח שההישגים של היום יהפכו לבסיס לצמיחה ולהובלה במרוץ שמגדיר את כלכלת העתיד".