")

")

הרוכשים מחכים על הגדר עד להקלה אמיתית בשוק הדיור

החזר המשכנתא החודשי ירד ב־5.5% בשנה וההון העצמי הנדרש ירד ב־9.5%, אך השיפור לא החזיר את רוכשי הדירות לשוק ומספר העסקאות צלל ברבעון הראשון השנה ב־20% ביחס לרבעון הקודם

קשה להתעלם בימים אלה מהירידה החדה במספר העסקאות. ב־3 השנים האחרונות ירד היקף העסקאות בחדות למרות שהתנאים לרכישת דירה דווקא השתפרו. לרוב, מתייחסים לירידה ברכישת הדירות מהזווית היזמית המצביעה על פגיעה בתוצאות הכספיות, אך הצד השני של המטבע הוא רוכשי הדירות. הם, כך זה נראה, מעדיפים להמתין על הגדר. זה קורה לא בכדי, נתוני מדד אלרוב מצביעים על כך שלמרות ירידות בהחזר החודשי ובהון העצמי הנדרש לרכישת דירה, זו עדיין לא הקלה שהפכה את הרכישה לנגישה יותר למרבית רוכשי דירה ראשונה ברוב הערים שבמדד.

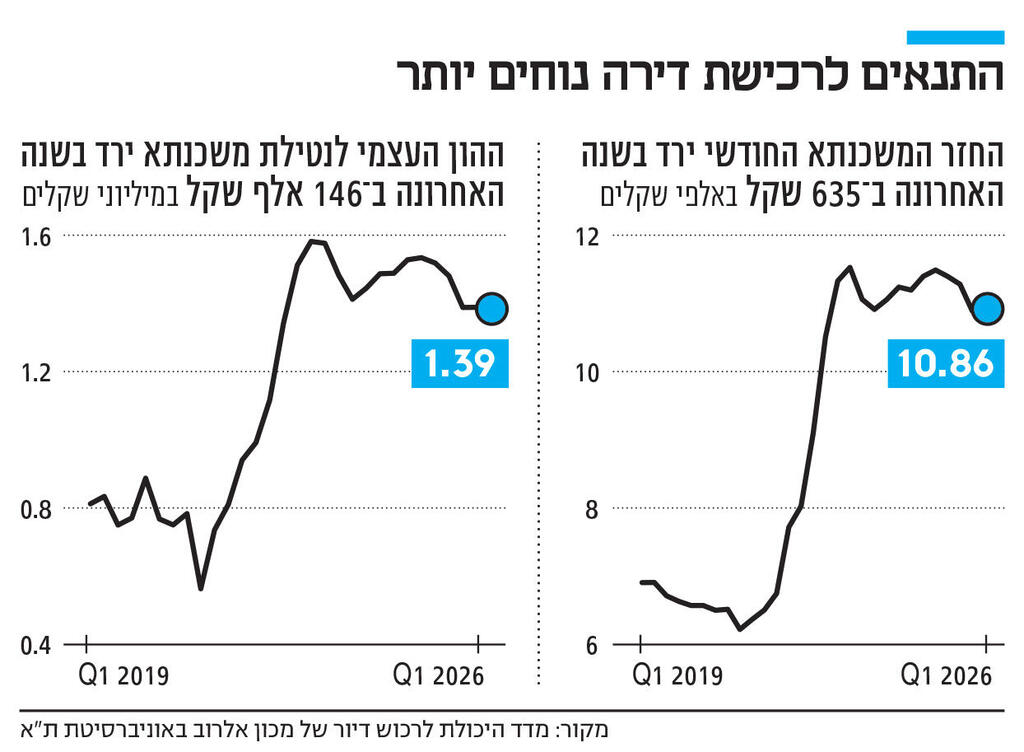

מדד היכולת לרכוש דיור של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, המתפרסם מדי רבעון בשיתוף כלכליסט, בודק שני פרמטרים עיקריים עבור רוכשי הדירות: החזר חודשי והון עצמי. מדד ההחזר החודשי בודק את התשלום החודשי הממוצע שמשק בית נדרש לשלם על משכנתא לרכישת דירה ממוצעת בת 4 חדרים, בהנחה שהרוכש מביא הון עצמי של 30% מערך הדירה. ברבעון הראשון של 2026 עמד ההחזר החודשי הממוצע על 10,859 שקל, שמשקף ירידה רבעונית מתונה של כ־0.3% (בסך הכל כ־34 שקל) וירידה שנתית של כ־5.5% המשקפת הורדה של 635 שקל. ב־9 מתוך 12 הערים שנבחנו, חלה ירידה בהחזר החודשי ביחס לרבעון הקודם.

ההחזר החודשי הגבוה ביותר: בתל אביב

ברבעון הראשון של 2026, 70% ממשקי הבית רוכשי דירה ראשונה בישראל (עשירון שביעי) לא יכולים לרכוש דירת 4 חדרים באופן שההחזר החודשי לא יחצה את סף 30% מההכנסה נטו של משק הבית – ב־10 מתוך 12 הערים שבמדד (מלבד באר שבע וחיפה). ב־12 הערים שנבדקו, ההחזר החודשי על המשכנתא בעשירון השישי עומד על כ־44% מההכנסה נטו של משק הבית, בעשירון השביעי – כ־39% מההכנסה, ובעשירון השמיני – כ־35% מההכנסה.

ביחס לרבעון הקודם, סכום ההחזר ירד ב־9 מתוך 12 הערים שבמדד. הירידה החדה ביותר היא בבני ברק – 8.3%, בבת ים – 6.4%, חדרה – 1.9%, רחובות וראשון לציון – 1.8%, חיפה – 1.7%, פתח תקווה – 0.3%, אשדוד – 0.08%, ותל אביב – 0.02%. עלייה בהחזר נרשמה ברמת גן – 5.6%, בבאר שבע – 1.8%, ובירושלים – 1.2%. ביחס לרבעון המקביל אשתקד, נרשמו ירידות ב־11 מתוך 12 הערים שנבחנו. בבת ים הירידה החדה ביותר - 10.6%, ואחריה בתל אביב – 7.7%. אשדוד בסוף הערים שבהם ירד ההחזר עם 0.3% בלבד, ועלייה מזערית נרשמה ברחובות – 0.06%.

ההחזר החודשי הממוצע הגבוה ביותר נרשם בתל אביב – 16,782 שקל, במקומות השני והשלישי נמצאות ירושלים – 12,196 שקל, ורמת גן – 12,248 שקל, וההחזר החודשי הנמוך ביותר הוא בבאר שבע - כ־5,117 שקל.

גם ההון העצמי הממוצע שרוכשי הדירות נדרשו לגייס ירד. ברמה השנתית ב־9.5% (כ־146 אלף שקל), מכ־1.536 מיליון שקל בתחילת 2025, לכ־1.39 מיליון שקל ברבעון הראשון השנה. ב־11 מ־12 הערים שנבחנו ההון העצמי ירד מהרבעון הראשון של 2025 לרבעון הראשון של 2026. הירידה השנתית החדה ביותר, של 23%, היא בבת ים (262 אלף שקל), ואחריה בחיפה - 17% (67 אלף שקל). רחובות היא היחידה שבה עלה ההון העצמי ב־0.4% (כ־5,000 שקל).

מדד אלרוב מושפע ממספר גורמים: מחיר ממוצע של דירת 4 חדרים ב־12 הערים שבמדד, הריבית והשכר הממוצע במשק. ברבעון הראשון עלה מחיר הדירה ב־1% ביחס לרבעון הקודם, אך ברמה השנתית הוא ירד ב־2.5%. הריבית הממוצעת על המשכנתא ירדה מ־4.82% ברבעון הרביעי של 2025 ל־4.69% ברבעון הראשון של 2026. במקביל, ההכנסה הממוצעת של משקי הבית עלתה ברבעון הראשון של 2026 ב־0.78% בממוצע ביחס לרבעון הקודם ובכ־2.75% בהשוואה לרבעון המקביל אשתקד.

"הזוגות הצעירים נדחקים לפריפריה בעל כורחם"

נתוני מדד אלרוב מצביעים על ירידה במספר העסקאות בדירות שנבחנו בו (4 חדרים), גם אם הם לא חלק מהגורמים המשפיעים על המדד. במהלך הרבעון הראשון של 2026 חלה ירידה של כ־20% במספר העסקאות ב־12 הערים שנבדקו ביחס לרבעון הקודם (מכ־6,660 עסקאות ברבעון הרביעי של 2025 לכ־5,520 עסקאות ברבעון הראשון של 2026). לעומת התקופה המקבילה ב־2025 חלה ירידה של כ־48% במספר העסקאות הנכללות במדגם (מכ־8,150 עסקאות ברבעון הראשון של 2025 לכ־5,520 עסקאות ברבעון הראשון של 2026).

2 צפייה בגלריה

")

פרופ' דני בן שחר, ראש מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב. "אין כאן בשורה לרוכשי דירה ראשונה. הן המחירים והן הריבית עדיין גבוהים"

(צילום: מיכה לובטון)

קשה לומר מתי הרוכשים יחזרו לשוק, אך לצד הנחות משמעותיות של היזמים שמנסים לפתות את הרוכשים לחזור, ברור שתידרש הקלה גדולה יותר על הרוכשים. החוקרים פרופ' דני בן שחר, ראש מכון אלרוב לחקר הנדל״ן בפקולטה לניהול ע״ש קולר באוניברסיטת תל אביב, וד״ר דנה נייער, עמיתת מחקר במכון, מתקשים לתת מענה לסוגיות פסיכולוגיות המנבאות את מועד חזרת הרוכשים לשוק, אך לדברי פרופ' בן שחר, "הפסיכולוגיה כרגע היא שאנשים מחכים להקלה - ירידת במחירים ובריבית. מספר העסקאות לא משקף את הממוצע ארוך הטווח ואת הגידול הטבעי באוכלוסיה בישראל, בסוף אנשים יאלצו לרדת מהגדר ולהיכנס לשוק. אבל קשה מאוד לתזמן את השוק ולתפוס את המחירים בנקודה שהם הכי נמוכים, ובדרך כלל, רוב האנשים מאחרים את הרכבת, נכנסים כשהמחירים חוזרים לעלות ואז רואים עלייה במספר העסקאות”.

לגבי תוצאות המדד, אומר בן שחר כי מדובר בהקלה לא מספקת. "כרגע יש ציבור גדול שלא יכול לרכוש את הדירות האלה, למרות ההקלה. 70% ממשקי הבית רוכשי דירה ראשונה בישראל, מעשירון הכנסה שביעי ומטה, נדרשים להון עצמי העולה על 750 אלף שקל בכל 12 הערים הגדולות בישראל, מלבד באר שבע, חיפה ואשדוד. זוגות צעירים אלה בעל כורחם נדחקים לפריפריה. יתר על כן, משקי הבית הללו מסתכלים על ההחזר החודשי הממוצע שיידרש מהם עבור רכישת דירת 4 חדרים במימון של 70% ב־12 הערים הגדולות, והוא עדיין עומד בממוצע על קרוב כ־10,800 שקל. נכון שהוא ירד מהשיא של 11.5 אלף שקל שנרשם לפני שנתיים, אבל עדיין אין כאן בשורה משמעותית לרוכשי דירה ראשונה. הן המחירים והן הריבית עדיין גבוהים ושינוי משמעותי בתנאי הרכישה יתרחש רק עם ירידה משמעותית בריבית ובמחירים", הסביר.