")

ניתוח

ההשתעבדות למשכנתא הגיעה ב-2025 לשיא חדש

לפי נתוני בנק ישראל, שיעור המשכנתאות שבהן יחס ההחזר מתוך ההכנסה הפנויה של משק הבית גדול מ-30% הגיע לשיא שנתי של 47.1%; לשם השוואה, בשנת 2019, טרם העלאות הריבית והזעזועים הכלכליים, הנתון עמד על כ-32% בלבד

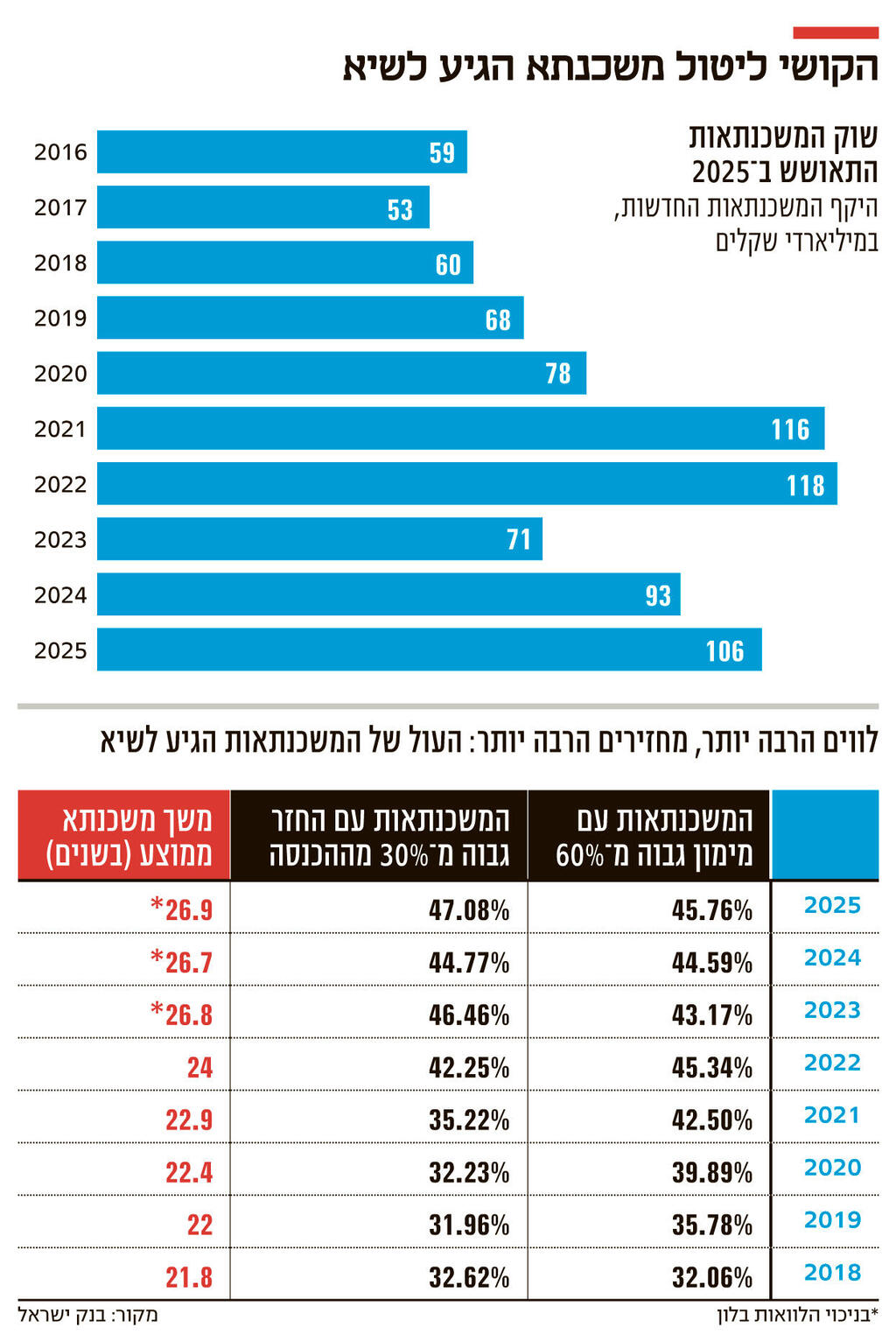

הקושי לרכוש דירה הגיע לשיא חדש ב-2025. לפי נתוני בנק ישראל שפורסמו היום (ה'), ההחזר החודשי של כמעט מחצית ממשקי הבית שלקחו משכנתא ב-2025 עמד על יותר מ-30% מההכנסה הפנויה, ובכ-45% מהמשכנתאות שיעור המימון היה גבוה מ-60%. את שני הנתונים האלו, שממחישים את אתגר רכישת הדירה, ניתן לראות כמנוגדים לצמיחה של שוק המשכנתאות ב-2025. בסיכום שנתי, השוק הציג התאוששות מרשימה של 13.5% לעומת השנה הקודמת, ושל קרוב ל-50% לעומת 2023 – שנתיים שבהן הריבית הגבוהה והמלחמה הביאו לירידה חדה בפעילות. בפרט, וכפי שפורסם מוקדם יותר החודש, השנה הסתיימה באקורד חיובי מבחינת היקפי הפעילות, כאשר חודש דצמבר לבדו רשם ביצועים של כ-11.2 מיליארד שקל – שיא חודשי שהזכיר את ימי הגאות של 2021-2022.

ה"התאוששות" הזו אינה מעידה על שיפור במצבו של רוכש הדירה הממוצע. למרות שמחירי הדירות כמעט לא עלו בסיכום שנתי (עלייה זניחה של כ-0.1%) וחרף העובדה שהריבית נותרה יציבה ברוב חודשי השנה, הקושי הכלכלי לרכוש דירה הגיע לשיא היסטורי.

הנתון הדרמטי ביותר בסיכום השנה נוגע לנטל ההחזר החודשי. שיעור המשכנתאות שבהן יחס ההחזר מתוך ההכנסה הפנויה של משק הבית גדול מ-30% הגיע לשיא שנתי של 47.1%. כלומר, כמעט כל נוטל משכנתא שני מקדיש חלק ניכר מהכנסתו הפנויה להחזר המשכנתא – נטל ששוחק את כוח הקנייה. לשם השוואה, בשנת 2019, טרם העלאות הריבית והזעזועים הכלכליים, הנתון עמד על כ-32% בלבד. הלווים של 2025 נכנסו לשוק מתוך ודאות לגבי גובה הריבית, אך הם עשו זאת בנקודת כניסה יקרה כל כך, שהיא מחייבת אותם למתוח את היכולת הכלכלית שלהם לקצה.

כדי לגדר את רמות הסיכון בשוק הנדל"ן, בבנק ישראל החלו ב-2010 לקבוע מגבלות שונות, ביניהן הגבלת משך המשכנתא ל-30 שנה, הגבלת שיעור המימון של רוכשי דירות ראשונות (75%) ושניות (50%) והגבלת יחס-החזר מההכנסה (40%). כעת ניכר כי הציבור הולך ונושק אל אותן מגבלות.

אחת הדרכים להתמודד עם גובה ההחזר החודשי היא מתיחת תקופת ההלוואה. כפי שפורסם בשבוע שעבר בכלכליסט, משך המשכנתא הממוצע הגיע השנה לשיא של 26.9 שנים, זינוק משמעותי לעומת ממוצע של כ-22 שנים שנרשם רק לפני שש שנים. הנתון מתייחס לסך המשכנתאות בנטרול הלוואות הבלון, בהן משך המשכנתא עומד על כשלוש שנים בלבד. הציבור הישראלי קונה היום חוב לדור שלם, פריסה שמקלה אמנם על התשלום החודשי בטווח הקצר, אך מייקרת באופן דרמטי את סך הריביות המצטברות לאורך חיי ההלוואה. במקביל, גם שיעור המינוף טיפס והגיע לשיא חדש של 45.76% מהמשכנתאות בהן שיעור המימון היה גבוה מ-60%, מה שמעיד על שחיקה מתמשכת בהיקף ההון העצמי הנדרש לרכישת דירה ועל צורך בהלוואות גדולות יותר ביחס לשווי הנכס.

הלחץ הגובר בשטח בא לידי ביטוי גם בזינוק במיחזורי המשכנתאות, שהגיעו ב-2025 לסכום שיא של כ-36 מיליארד שקל (במחזורים פנימיים בתוך הבנקים). זוהי עלייה של 18% לעומת אשתקד, והיא משקפת את הניסיון של לווים קיימים לייצר לעצמם "חמצן" באמצעות פריסה מחדש או שינוי מסלולים. בדצמבר עצמו היקף המיחזורים הפנימיים עמד על כ-4 מיליארד שקל, ולצד זאת בוצעו עוד מיחזורים בהיקף של מיליארד שקל מחוץ לבנק בו נלקחה המשכנתא. זהו נתון כפול בהיקפו ביחס לממוצע בשנה האחרונה, וגדול פי 3 ביחס לשנים הקודמות.

הזינוק הזה לא קרה בחלל ריק: באפריל האחרון נכנסו לתוקף שינויים שקבע בנק ישראל, שמקלים על מיחזורים בין בנק לבנק. זאת, דרך הקלת הבירוקרטיה הנדרשת בעת העברת משכנתא לבנק אחר, ובפרט העברה דיגיטלית של המסמכים הנדרשים בשונה מטפסים פיזיים שהלקוחות היו צריכים לפני כן להמציא. ייתכן שהקלות אלו תורגמו, כשמונה חודשים לאחר כניסתם לתוקף, אל השוק.

ההתאוששות הכמותית של השוק ב-2025 התרחשה למרות שינוי דרמטי בכללי המשחק מצד הרגולטור. בנק ישראל, שחשש מהסיכונים הגלומים ב"מבצעי הקבלנים" (מבצעי 20/80), הטיל מגבלות על מכסת הלוואות הבלון המסובסדות ל-10% בלבד מסך האשראי של כל בנק. אם במרץ 2025 עוד היו הלוואות אלו כ-7% מהשוק, הרי שלאחר כניסת ההגבלות הן התייצבו על סביב ה-5%. סביר להניח שלולא ההגבלות הללו, היקף המשכנתאות השנתי היה מתקרב לשיאיםשל כ-120 מיליארד שקל שנרשמו ב-2021-2022.

שאלת המפתח היא האם מגמת הירידה במחירי הדירות תימשך, ולצד זאת ירידת הריבית, שעד סוף 2026 עשויה לרדת ל-3.5%, וכן התמתנות האינפלציה, יקלו על נוטלי המשכנתאות, או שב-2026 רכישת דירה תהיה משימה קשה עוד יותר מכפי שהייתה ב-2025.