")

שורת הרווח

האודיסאה של חלל תקשורת: המתעניינים רבים, התקווה מועטה

מחזיקי האג"ח של חברת הלוויינים ידונו ביום חמישי בעתידה. ישנם קופצים רבים על הסחורה, בהם גם חתמים שחולמים על עמלה שמנה מהנפקה של חוב חדש. אבל ריבוי מגישי ההצעות לא נובע ממצב טוב של החברה, אלא מכך שהיא על המדף לפי מחיר שלילי שכולל תספורת לבעלי החוב, ודילול, ייתכן שמוחלט, לבעלי המניות הקיימים

מבול ההצעות לרכישת הפעילות של חברת הלוויינים חלל תקשורת, או להובלת הסדר חוב שיכלול מימון מחודש לפעילותה, שהביא גם לזינוק במחיר המניה של החברה, עלול ליצור רושם מוטעה כאילו מדובר בחברה במצב חיובי עם מתעניינים רבים בנכסיה.

אולם המציאות רחוקה מכך. שווי נכסיה של חלל תקשורת, שבעלי האג"ח שלה יתכנסו ביום חמישי הקרוב כדי להחליט על גורלה, אינו שונה מהותית מסך התחייבויותיה. מאז שהחברה קיבלה אזהרת "עסק חי" באמצע 2022, האג"ח של החברה, שמפירה את ההתניות כלפי המחזיקים, עומדות בפני פירעון מיידי.

כתוצאה מכך, ללא הסדר חוב, השליטה בפעילות החברה צפויה לעבור לידי בעלי האג"ח והשווי של המניות צפוי להיות נמוך ביותר בהמשך, מכיוון שלרוכש הפוטנציאלי, או למחזיקי האג"ח, יונפקו מניות בדרך שתדלל מאוד את בעלי המניות הנוכחיים.

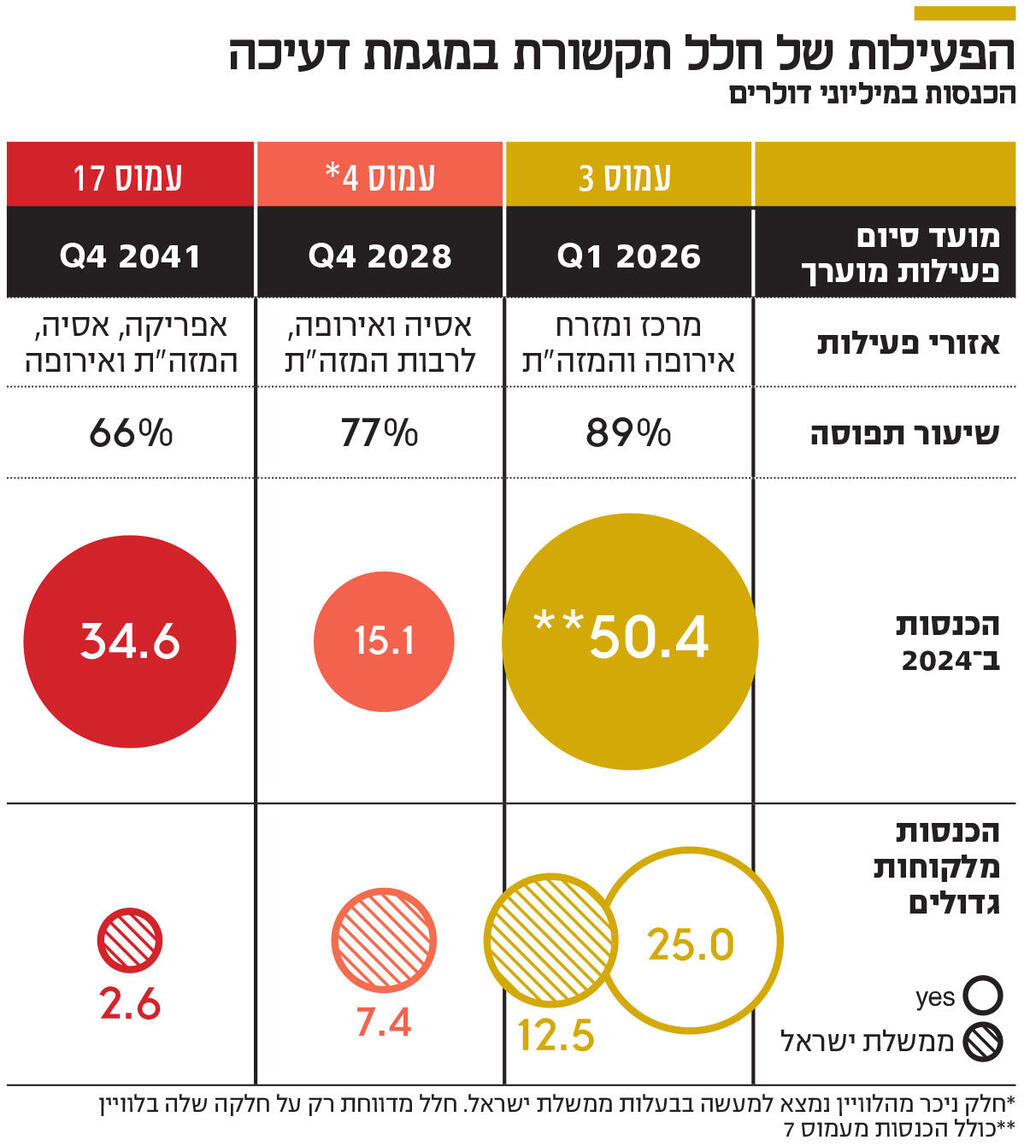

בנוסף, חלל תקשורת צפויה לאבד חלק ניכר מהכנסותיה משני לקוחותיה המרכזיים: חברת תקשורת הלוויינים yes וממשלת ישראל. בפברואר השנה הסתיימה תקופת השכירות של הלוויין עמוס 7 - לוויין שהופעל על ידי החברה אך לא היה בבעלותה. פעילות הלוויין עמוס 3 צפויה להסתיים במהלך הרבעון הראשון של 2026, ולאחר מועד זה צפויה ירידה חדה בהכנסות החברה. הביקוש למוצרי חלל תקשורת נמצא בירידה מתמשכת זאת מאחר שטכנולוגיות מתקדמות מציעות חלופות זולות יותר לשירותי החברה, והמחירים בשוק זה ממשיכים לרדת. שילוב הגורמים השליליים הללו מטיל עננה כבדה על עתידה של חלל תקשורת.

החתמים מריחים את האפשרות לבוננזה

אם כך, מדוע יש זרם כה גדול של מתעניינים ברכישת החברה? התשובה טמונה במחיר. הצעות הרכישה שמוגשות כוללות תספורת למחזיקי האג"ח, ובכך מציעות למעשה לרכוש את ההפרש בין תזרים המזומנים החיובי העתידי מהלוויינים הפעילים לבין יתרת החוב לאחר התספורת. מדובר ברכישה של חברה במצב פיננסי קשה, אך ההשקעה הדרושה מצד הרוכשות נמוכה יחסית, ומרביתה צפויה להתבסס על הלוואות בעלים בריבית גבוהה.

בשבועות האחרונים, כאשר גבר החשש שהצעות הרכישה לא יבשילו לכדי עסקה, קפצו החתמים הישראלים על ההזדמנות והציעו את שירותיהם לגיוס חוב חדש למימון פעילות החברה. אם הצעות אלה יתקבלו, החתמים ירוויחו מהעמלות, ואילו המשקיעים שישתתפו בהנפקה יישאו בסיכון המשמעותי שהחברה לא תוכל לעמוד בתשלומי החוב החדש. בשבועות הקרובים ייקבע עתידה של חלל תקשורת - ייתכן שהיא תירכש על ידי קבוצת משקיעים, ייתכן שתצליח לגייס חוב חדש במסגרת הסדר, וייתכן שכל המהלכים ייכשלו ונכסיה יעברו לידי מחזיקי האג"ח הקיימים.

נכון להיום, בבעלותה של חלל תקשורת יש שלושה לווייני תקשורת פעילים: עמוס 3, עמוס 4 ועמוס 17. עד לפברואר השנה הפעילה החברה גם את הלוויין עמוס 7. לווייני התקשורת ממוקמים בגובה של כ־36 אלף קילומטרים מעל נקודה קבועה בקו המשווה. כל לוויין כולל מספר "משיבים" (transponders) שקולטים שידורים מהתחנה הקרקעית של הלקוח ומשדרים אותם לתחנות הקליטה הנמצאות בשטח הכיסוי של הלוויין.

השימושים המרכזיים בלווייני תקשורת כוללים העברת שידורי טלוויזיה רב־ערוצית באמצעות לוויין ומתן שירותי טלקום (טלפון ואינטרנט) לאזורים מרוחקים. עם זאת, במרבית אזורי העולם חלה ירידה בביקוש לשירותים אלה, זאת עקב מעבר הולך וגובר לתשתיות קוויות. בנוסף, באזורים רבים מתרחשת ירידה גם בביקוש לאינטרנט לווייני, זאת עקב פריסת תשתיות תקשורת קווית באזורים נוספים. טכנולוגיות חדשות דוגמת מיקרו־לוויינים - ובראשן מיזם Starlink של SpaceX - מציעות אלטרנטיבות מתקדמות וזולות יחסית, שמציבות תחרות משמעותית לשירותי חלל תקשורת. כל אלה מביאים לשחיקה במחירי השירותים של החברה ולקשיים במילוי קיבולת הלוויינים.

חלל תקשורת נושאת חוב של 372 מיליון דולר למחזיקי האג"ח. מדובר בחוב לזמן קצר, שכן למחזיקי האג"ח עומדת הזכות להעמידו לפירעון מיידי. מנגד, ברשות החברה קיימים נכסים נזילים בשווי של 122 מיליון דולר המשועבדים לאג"ח מסדרה ט"ז, 29 מיליון דולר המשועבדים לסדרה י"ח, ועוד 50 מיליון דולר שאינם משועבדים.

בשנים האחרונות חלה עלייה מתונה בהכנסות החברה: מ־97.7 מיליון דולר ב־2022 ל־99 מיליון דולר ב־2023 ול־99.8 מיליון דולר ב־2024. הצמיחה הזו נבעה מהעלייה ההדרגתית בשיעור התפוסה של עמוס 17. הנתון האופטימי הבולט בדו"חות 2024 היה תזרים מזומנים חיובי של 60 מיליון דולר מפעילות שוטפת. מכיוון שהחברה אינה משקיעה כיום בלוויינים חדשים, היא נהנית מהפירות של ההשקעות שבוצעו בעבר בלוויינים הוותיקים. מחצית מההכנסות ב־2024 הגיעו מהלוויינים עמוס 3 ועמוס 7, ההכנסות מעמוס 7 הסתיימו כאמור בפברואר השנה, וההכנסות מעמוס 3 צפויות להסתיים במהלך הרבעון הראשון של 2026, כאשר הדלק של הלוויין עשוי להיגמר.

בשנת 2024 רשמה חלל תקשורת הכנסות של 25 מיליון דולר מחברת yes ושל 22.5 מיליון דולר מממשלת ישראל. חברת התקשורת בזק, שמחזיקה ב־yes, כבר הודיעה כי זו תצמצם באופן משמעותי את השידור בלוויין עם סיום פעילותו של עמוס 3, בשל העברת רוב לקוחותיה לתשתית קווית. נכון להיום מתקיים משא ומתן בין חלל תקשורת לבין yes לגבי המשך מתן שירות מצומצם לאחר מועד זה. גם ההכנסות מממשלת ישראל צפויות להצטמצם, שכן התעשייה האווירית מפתחת עבורה לוויין חדש — "דרור".

בשנת 2025 צפוי לחברה תזרים מזומנים חיובי, בעיקר הודות ללוויין עמוס 3. עם זאת, החל מהרבעון השני של 2026 תזרים המזומנים צפוי לרדת בצורה חדה. עמוס 4, שחלק ניכר מהזכויות עליו שייך לממשלת ישראל, צפוי להמשיך לפעול עד לשלהי 2028. שיעור התפוסה של לוויין זה עומד על כ־77%, וההכנסות שיצרה ממנו חלל תקשורת ב־2024 עמדו על 15.1 מיליון דולר. על פי ההסכם בין חלל תקשורת לתעשייה האווירית, עבור כל שנת פעילות של הלוויין מעבר ל־12 שנות פעילות (כלומר, החל מספטמבר 2025) תידרש חלל תקשורת להעביר לתעשייה האווירית 20% מההכנסות שינבעו מהלוויין באותה שנה — כ־3 מיליון דולר בשנה לפי ההכנסות הנוכחיות.

עיקר השווי של חלל תקשורת כיום נובע מהלוויין עמוס 17, שצפוי להמשיך ולפעול עד לשלהי 2041. שיעור התפוסה של לוויין זה עומד על 66% וההכנסות ממנו ב־2024 עמדו על 34.6 מיליון דולר. נכון לסוף 2024, צבר ההזמנות של הלוויין לשנים הבאות היה 22.6 מיליון דולר ל־2025, 14.5 מיליון דולר ל־2026, 5.8 מיליון דולר ל־2027 ו־9.5 מיליון דולר לשנים 2033-2028. ברבעון הראשון של השנה חתמה חלל על שלוש עסקאות נוספות למכירת שירותים מהלוויין עמוס 17 בהיקף כולל של 13 מיליון דולר. עם זאת, בהיעדר חתימות על חוזים נוספים, קיים סיכון לדעיכה בתפוסת הלוויין ובהכנסות ממנו בשנים הבאות.

ביוני 2017 פרסמה חלל תקשורת מצגת שבה נכללו הערכות ראשוניות לגבי עמוס 17 (ששוגר באוגוסט 2019). אז העריכה החברה שללוויין פוטנציאל הכנסות של כ־120 מיליון דולר בשנה. לפי תחזית זו, תפוסה של 66% אמורה היתה להניב 79.2 מיליון דולר בשנה. בפועל, ההכנסות ב־2024 עמדו על 34.6 מיליון דולר בלבד - פער של כ־56% מהתחזית.

סביר להניח שחלק מהפער נובע מאופטימיות יתר ב־2017, אך עיקרו נובע משחיקת מחירים מתמשכת בענף. לחלל תקשורת תזרים מזומנים שוטף חזק, אך הוא צפוי לדעוך החל מהרבעון השני של 2026, וספק אם תזרים המזומנים יצליח לשרת את החוב של החברה שממשיך לצבור ריבית. במצב השוק הנוכחי, קיימת ספקנות רבה באשר לכדאיות הכלכלית של שיגור לוויין חדש שיחליף את עמוס 3 או עמוס 4, עם תום פעילותם. מחירי האג"ח של החברה משקפים תספורת צפויה של 14.5% למחזיקי האג"ח.

מצעד המתעניינים לרכישתה של חלל

המתעניינים הראשונים ברכישת חלל תקשורת היו החברה ההונגרית 4iG ואיש העסקים הישראלי אהרון פרנקל שבחן אפשרות לרכוש את מניות החברה שהיו בידי כונס הנכסים של יורוקום. ב־2022 חתמה 4iG על הסכם לרכישת 20% ממניות חלל תקשורת, עם אופציה לרכוש נתח נוסף, בכפוף לקבלת אישורים רגולטוריים. בהמשך השתתפה 4iG בהנפקת מניות של חלל תקשורת, ובפברואר 2023 הונפקו עבורה מניות נוספות, כך שהגיעה להחזקה של 20% מהחברה. בסך הכל, 4iG הזרימה כ־30 מיליון שקל לקופתה של חלל, ומאז איבדו מניותיה כ־90% מערכן.

בסוף 2023 ובתחילת 2024 הגישו 4iG ואהרון פרנקל (ששמו לא הוזכר במפורש) הצעה להסדר חוב שכללה הזרמה של 168 מיליון דולר לחלל, תספורת של כ־20% למחזיקי האג"ח (כולל הריבית שנצברה), ופירעון מיידי של יתרת החוב עם השלמת ההסדר. על פי ההצעה, השליטה בחברה תעבור לפרנקל, אך מרבית ההשקעה - 150 מיליון דולר - תבוצע על ידי 4iG בצורת הלוואות בעלים. מועדי ההשלמה נדחו כמה פעמים עקב עיכובים בקבלת אישורים רגולטוריים, והמועד האחרון שנקבע היה סוף מרץ השנה.

2 צפייה בגלריה

")

מימין יעקב לוקסנבורג ואהרון פרנקל. תוקף הצעות הרכישה והסדר החוב שלהם לחלל פג בחודשיים האחרונים

(צילומים: סיון פרג', אוראל כהן)

בפברואר השנה הגישה לפידות קפיטל, שבבעלות יעקב לוקסנבורג, הצעה דומה: הזרמה של 168 מיליון דולר תמורת קבלת 81% מהחברה, העברת 19% למחזיקי האג"ח, ופירעון מיידי של החוב בתספורת דומה של כ־20%. ההצעה היתה בתוקף לשבועיים ופקעה לאחר שלא נענתה. משרד התקשורת לא השלים את בחינת עסקת 4iG ופרנקל עד סוף מרץ, והצעתם פקעה. באפריל הוגשה הצעה מחודשת מצד לפידות להסדר חוב דומה, שגם היא פקעה.

במהלך אפריל שלוש קבוצות שונות של חתמים - דיסקונט קפיטל, איפקס הנפקות והפניקס חיתום, לידר הנפקות וברק קפיטל - הציעו לחברה הסדר חוב חדש שמתבסס על הנפקת אג"ח של 200-150 מיליון דולר, שתשמש לפירעון של האג"ח הקיימות, תוך כדי ביצוע תספורת של לא יותר מ־20%. החתמים, אם ייבחרו, ירוויחו את עמלת החיתום על ההנפקה. המחזיקים הנוכחיים ייצאו מההשקעה שלהם ויספגו תספורת מסוימת, ומשקיעים חדשים יצטרכו לבחון אם לקחת את הסיכון של השתתפות בהנפקת האג"ח שההחזר שלה יתבסס על תזרים המזומנים של חלל תקשורת.

הרקע לסחרור: כך הפך הטיל של אלון מאסק למאיץ של תיק 4000 ושל ההפיכה המשטרית

לפני כעשר שנים המצב של חלל תקשורת היה טוב בהרבה ושונה לחלוטין. את 2014 סיימה החברה עם הכנסות שיא של 110 מיליון דולר ורווח נקי של 11 מיליון דולר, שווי השוק שלה במרבית 2015 עמד על יותר ממיליארד שקל, והיא היתה אחד הנכסים הבולטים והמשמעותיים ביותר (64%) עבור יורוקום, חברת ההחזקות של שאול אלוביץ'.

באותה העת יורוקום היתה גם בעלת השליטה בבזק, שבה היא החזיקה באמצעות שרשור חברות שכולל את אינטרנט זהב ואת בי־קום, כאשר בכל קומה של הפירמידה היה חוב משמעותי, מה שהוביל לכך שיורוקום עצמה לא נהנתה מדיבידנדים משמעותיים. בשל כך, הנזילות של יורוקום, שנשאה על גבה בעצמה חוב פיננסי גדול, היתה תלויה מאוד בערכה של חלל תקשורת.

ב־21 בנובמבר 2015 נותק הקשר עם הלוויין עמוס 5, וחלל תקשורת איבדה את אחד הנכסים המרכזיים שלה וביום מסחר אחד נפל שווי השוק שלה מ־1.1 מיליארד שקל ל־715 מיליון שקל. פחות משנה לאחר מכן, ב־1 בספטמבר 2016, הלוויין עמוס 6 התפוצץ, יחד עם טיל השיגור של חברת SpaceX של אלון מאסק, והשווי של חלל צנח מ־806 מיליון שקל ל־542 מיליון שקל ביום מסחר אחד.

הירידה בשווי של חלל תקשורת היוותה מכה קשה למצב הפיננסי של יורוקום. הדבר יצר אינטרס פיננסי לאלוביץ' לפעול כדי להשלים את המיזוג בין בזק לחברה־הבת שלה yes עוד במהלך 2016, וזאת במטרה להגדיל את התמורה שיורוקום תוכל לקבל מבזק עבור מכירת חלקה ב־yes לבזק ב־100 מיליון שקל.

התמורה הזו היתה מותנית בתוצאות של yes ובמועד השלמת המיזוג, והיתה מתקבלת אם המיזוג היה מושלם. לפי כתב האישום בתיק 4000, שלמה פילבר - מנכ"ל משרד התקשורת דאז, שמונה על ידי ראש הממשלה ושר התקשורת בנימין נתניהו — פעל על מנת לקדם את אישור המיזוג בין בזק ל־yes. לימים, כאמור, המהלכים של פילבר יהוו חלק משמעותי מתיק 4000 שבו נאשם נתניהו בקבלת טובות הנאה מאלוביץ' בדמות סיקור חיובי באתר החדשות וואלה שהיה בבעלותו כנגד קידום האינטרסים של אלוביץ' בנוגע למיזוג של בזק ו־yes.

בציבור הישראלי מעריכים כיום רבים שכתבי האישום השונים שהוגשו נגד נתניהו הם שהובילו אותו לקדם את ההפיכה המשטרית, שבמסגרתה הממשלה מבקשת לקדם שורה של חוקים שיהפכו את הכוח שלה לבלתי מוגבל — החל מהכוח לבחור שופטים ולבטל כל ביקורת שיפוטית על החלטות של הממשלה, ועד למינוי שומרי הסף באופן אישי.

ההפיכה המשטרית עוררה מחאה גדולה בישראל, שהצליחה בשלב מסוים לבלום את חלק מפעולות הממשלה, ואז התרחש אסון 7 באוקטובר 2023. וכך, בצורה אנקדוטלית בלבד, אפשר לראות את מערך הקשרים הסמלי בין פיצוץ הלוויין שנישא על גבי הטיל של מאסק, לאסונות שניחתו על מדינת ישראל בשנים האחרונות בהנהגת נתניהו.

לאחר אובדן שני הלוויינים פעלה חלל תקשורת לשיקום פעילותה ורכשה את הלוויין עמוס 17 מחברת בואינג. הלוויין שוגר לחלל באוגוסט 2019 והיה אמור לשמש כמנוע הצמיחה המרכזי של החברה, אולם תנאי שוק קשים, שכללו ירידה בביקושים לשירותי תקשורת לוויינית, הובילו לעלייה איטית והדרגתית בתפוסה של עמוס 17, ולמחירים נמוכים משמעותית מהתחזיות. כתוצאה מכך במהלך שנת 2022 לא עמדה חלל תקשורת בהתניות הפיננסיות שלה, ספגה הערת "עסק חי" בדו"חות, וכיום היא נמצאת בשלבים מתקדמים לקראת הסדר חוב.

הכותב הוא כלכלן בחברת הייטק