")

פרשנות

מעט מדי ומאוחר מדי: המתווה החדש נגד עושק הריביות בבנקים

בנק ישראל פרסם מתווה וולונטרי הקורא לבנקים לשפר את הריביות ללקוחות בעו"ש, בפיקדונות ובאוברדראפט, בהיקף של 1.5 מיליארד שקל בשנה. אך גם אם יצטרפו, לא בטוח שהדבר יעצור את בליץ החקיקה נגדם, ואת כוונת האוצר להאריך את המס המיוחד עליהם. בקרוב יפורסמו רווחי השיא בדו"חות הבנקים

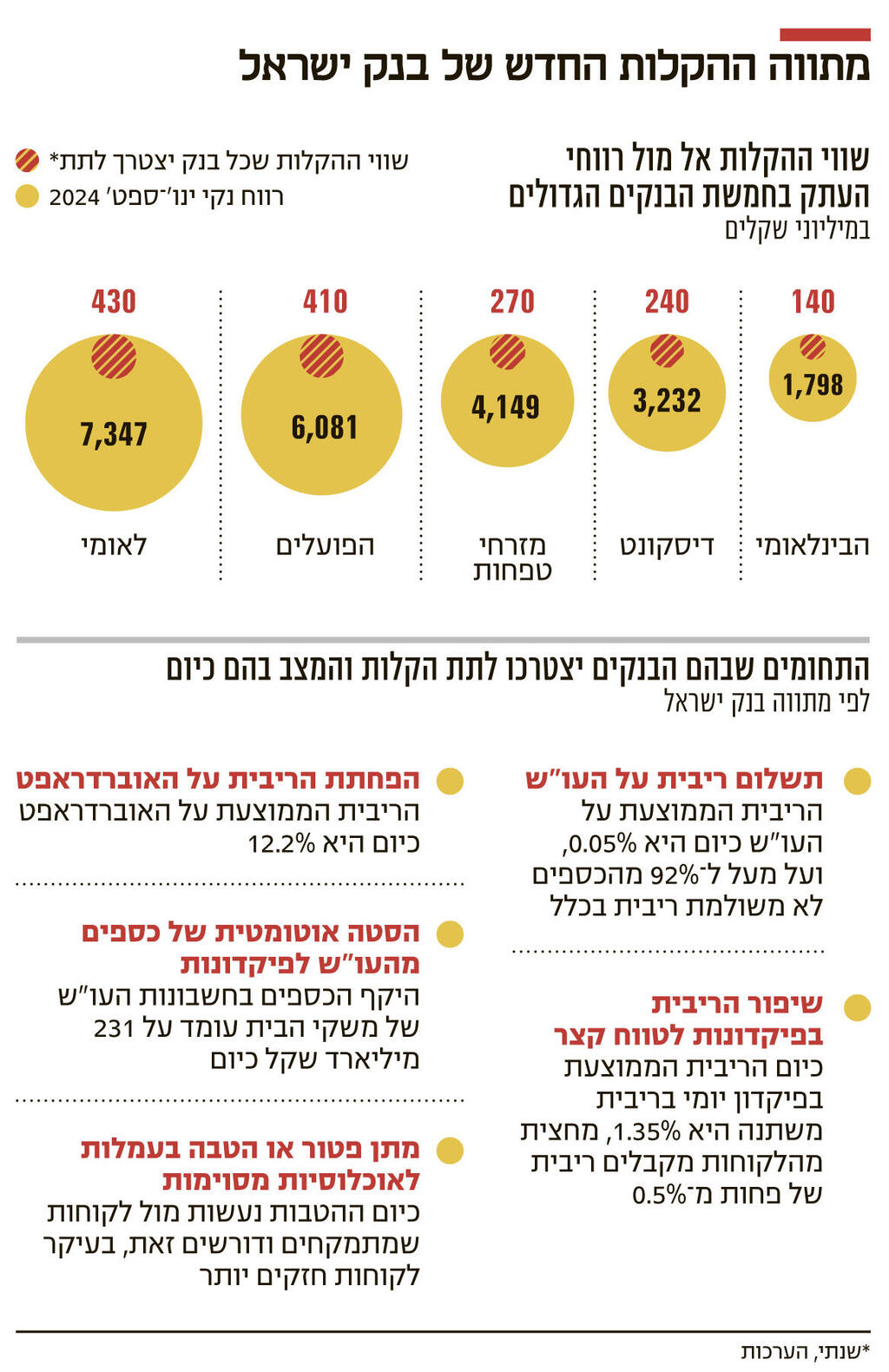

בנק ישראל מנסה לתת מענה ליוזמות החקיקה להתערבות בריביות שמשלמים הבנקים, ולתוכניות של משרד האוצר להאריך את המס המיוחד שמוטל על הבנקים. אתמול פרסם הפיקוח על הבנקים, בראשות דני חחיאושוילי, מתווה שמוצע לבנקים לאמץ, ובו שורת הקלות ללקוחות הפרטיים והעסקים הקטנים בעלות של 1.5 מיליארד שקל לשנה לתקופה של לפחות שנתיים, קרי בעלות כוללת של 3 מיליארד שקל.

בנק ישראל לא כופה את המתווה על הבנקים. בעבר הם שיתפו פעולה עם תוכניות וולונטריות שיזם הפיקוח כמו מתווה דחיית ההלוואות והפטור מעמלות בתחילת המלחמה. לפי המתווה, כל בנק יבצע ללקוחותיו הקלות בכמה נושאים. הנושא ראשון הוא מתן ריבית על העו"ש ושיפור הריביות בפיקדונות לטווח קצר.

בחשבונות העו"ש של משקי הבית יש סכום של 231 מיליארד שקל, כאשר על יותר מ־90% ממנו כלל לא משולמת ריבית, בעוד הבנקים יכולים להפקיד את מרבית הכספים בבנק ישראל ולקבל עליהם את ריבית בנק ישראל העומדת על 4.5%. כספי העו"ש מהווים גורם מהותי בעלייה ברווחיות הבנקים בשלוש השנים האחרונות.

בנוסף, בעוד הריבית בפיקדונות לטווח ארוך בבנקים סבירה, בפיקדונות לטווח קצר ובראשם הפיקדון היומי היא נמוכה מאוד, בוודאי ללקוחות הקטנים. לפי נתוני בנק ישראל, הריבית החציונית בפיקדונות אלה עומדת ברוב הבנקים על 0.5%, כלומר מחצית מהלקוחות מקבלים ריבית נמוכה מ־0.5%.

הנושא השני הוא הפחתת שיעור הריבית על האוברדראפט. בעוד על היתרה החיובית בעו"ש, הלקוחות לרוב לא מקבלים ריבית, הרי שאם הם נכנסים לחריגה, הבנק גובה על כך ריבית גבוהה. לפי נתוני בנק ישראל, הריבית הממוצעת באוברדראפט מגיעה ל־12.2%. בבנקים מסבירים שמדובר באשראי בסיכון גבוה שכן אין לו ביטחונות, והוא ניתן עד למועד לא ידוע לפירעון. אולם נראה שבבנק ישראל מבינים שעל אף הנימוקים האלה מדובר בריבית גבוהה מדי, שיש מקום להפחית אותה.

צעד נוסף במתווה הוא הכנסת מנגנון של הסטת כספים אוטומטית, כך שאם בחשבון הבנק מצטברת יתרה מעבר לרף שייקבע מראש, הכספים יעברו לפיקדונות וייצברו ריבית. צעד זה נחשב לאלטרנטיבה לצעד הראשון של תשלום ריבית על היתרה בעו"ש. אם הבנק לא רוצה לשלם ריבית, אז לכל הפחות שיפעיל מנגנון שאם מצטברים כספים מעל לסכום מסוים בעו"ש, הם יוסטו לאפיק אחר (פיקדונות) ויצברו בו ריבית.

הצעד הרביעי והאחרון במתווה אינו נוגע לריביות אלא לתחום העמלות. בבנק ישראל מצפים שהבנקים יחליטו להעניק פטור או הנחה בעמלות לאוכלוסיות מסוימות. כיום יש פטור זמני מעמלות שהחל עם פרוץ המלחמה וניתן לאוכלוסיות שנפגעו ממנה כמו התושבים המפונים, חיילי המילואים ועוד. בנוסף, לקוחות חזקים או עם מודעות פיננסית גבוהה, שמנהלים מו"מ מול הבנק, מקבלים גם הם הטבה או פטור מחלק מהעמלות. כעת בנק ישראל רוצה שהבנקים ימפו מי זכאי להקלות שכאלה, כך שהדבר יינתן במרוכז לאוכלוסיות שראויות לכך.

2 צפייה בגלריה

")

המפקח על הבנקים דני חחיאשוילי, ח"כ ינון אזולאי, נגיד בנק ישראל אמיר ירון. יוזמות החקיקה מאיימות על הבנקים

(צילומים: אביגיל עוזי חזקי עזרא ערוץ 7 אלכס קולומויסקי)

בבנק ישראל משאירים, מצד אחד, לבנקים את הגמישות להחליט באילו מהצעדים להתמקד, אולם מצד שני, כדי למנוע מצב שבו בפועל ההקלות יהיו זניחות, בבנק ישראל קובעים רף מינימום ברור להקלות של 1.5 מיליארד שקל בשנה לכלל המערכת הבנקאית, כאשר עלות ההקלות לכל בנק תיקבע לפי נתח השוק שלו.

בנוסף, כדי לוודא שהשווי הכספי של ההקלות אכן עומד ביעדים, כל בנק יפרסם את היקף ההטבות שניתנו בפועל בדו"חות הכספיים, והדיווח יבוקר על ידי הפיקוח על הבנקים. על אף הניסיונות של בנק ישראל לפקח על העלויות הללו, במערכת הפיננסית מציינים שבפועל לבנקים יש חופש פעולה בהתנהלות החשבונאית והם יוכלו לתמרן, כלומר גלגול הכספים לציבור עשוי להיות נמוך יותר מהמצופה מהם.

התוכנית הזו שבמונחי בנק ישראל וגם הבנקים נחשבת לחריגה - מגיעה כניסיון לבלום יוזמות חקיקה בנוגעות להתערבות בריביות בבנקים, וכן לבלום את כוונת משרד האוצר להאריך את המס המיוחד על הבנקים שהוטל עליהם עבור השנים 2025-2024 גם לשנת 2026.

היוזמות הללו מגיעות לאור עלייה חדה ברווחיות המערכת הבנקאית בשלוש השנים האחרונות שנבעה מהעלייה בריבית מרמה של 0.1% ל־4.5% היום ומהעלייה באינפלציה. בעוד בצד ההלוואות הבנקים גלגלו את העלייה בריבית במלואה לריבית שהלקוחות משלמים להם, מהצד השני בפיקדונות הם העלו בצורה מתונה וחלקית את הריבית שהם משלמים ללקוחות. בעקבות ביקורת ציבורית אומנם חל שיפור בנושא, אבל עדיין על מרבית 231 מיליארד השקלים הנמצאים בעו"ש הם לא משלמים ריבית, וגם בפיקדונות לטווח קצר של הלקוחות הקטנים יש עוד מקום לשיפור בלשון המעטה.

התוצאה של המגמה הזו היתה גידול חד ברווחי הבנקים. רק בתשעת החודשים הראשונים של שנת 2024 הרוויחו הבנקים קרוב ל־23 מיליארד שקל, והתחזית היא שאת שנת 2024 כולה הם יסיימו עם רווח של 30 מיליארד שקל (דו"חות הרבעון הרביעי טרם פורסמו).

הגידול החד ברווחי הבנק והביקורת הציבורית נגדם קרצו לשר האוצר בצלאל סמוטריץ' שחיפש מקורות להגדלת הכנסות המדינה בעקבות העלייה בגירעון שנגרמה מהמלחמה. הוא הוביל בתקציב הקודם הטלת מס מיוחד על הבנקים. כפשרה עם הבנקים שאיימו לעתור לבג"ץ, הוחלט שהמס יוטל לשנתיים בלבד ויעמוד במצטבר על 2.5 מיליארד שקל. אולם במסגרת התקציב הנוכחי הוחלט כי יוקם צוות מיוחד בראשות מנכ"ל משרד האוצר שיחליט עד סוף הרבעון השלישי של שנת 2025 האם מוצדק להטיל על הבנקים מס מיוחד גם בשנת 2026.

נראה כי בבנק ישראל לא אהבו את היוזמה הזו של האוצר להרחיב את המס, אולם מה שמטריד אותם יותר הן הצעות חוק שהוגשו על רקע העלייה החדה ברווחי הבנקים, ושקוראות להתערבות בריביות הבנקים.

ההצעה הבולטת בנושא היא של ח"כ ינון אזולאי (ש"ס), שלפיה הבנקים יחויבו לשלם ללקוחותיהם ריבית על היתרה בעו"ש, כאשר נגיד בנק ישראל יקבע את שיעורה המינימלי באישור שר האוצר. בנק ישראל מתנגד נחרצות להצעת החוק שכוללת למעשה התערבות בתמחור הריביות, זהו סדין אדום מבחינתו.

הצעת החוק כבר עברה את אישור ועדת השרים לענייני חקיקה בשנת 2023, ועמדה אז לעלות להצבעה טרומית. באופן חריג שלח אז נגיד בנק ישראל פרופ' אמיר ירון מכתב לראש הממשלה בנימין נתניהו והפציר בו שיתערב באופן מיידי ויסיר את ההצעה מסדר היום. ההצעה הוסרה אז, אולם לאחרונה החליט ח"כ אזולאי לחדש את הליכי החקיקה לאחר שראה שאין שינוי אמיתי בתמונת המצב של תשלום ריבית על העו"ש, והיא עברה קריאה טרומית בשבוע שעבר.

ח"כ אזולאי אמר בזמנו כי אם בנק ישראל יציג צעדים לשיפור המצב בריביות שמשלמים ומקבלים משקי הבית מהבנקים, הוא לא יקדם את ההצעה. בבנק ישראל התלבטו תקופה ארוכה איך לנהוג. תחילה הפעילו לחצים על הבנקים וביקשו שיציגו להם תוכניות, אך אלה לא היו מספקות מבחינת הפיקוח. מצד שני, בבנק ישראל מתנגדים להתערבות ישירה בתמחור, ולכן מצאו פשרה בדמות תוכנית שאומנם קובעת מסגרת כספית לשינוי במצב, אך נותנת חופש פעולה לכל בנק להחליט באילו צעדים להתמקד.

מבחינת בנק ישראל זהו צעד לתקופת ביניים, עד שיבשילו רפורמות אחרות שהוא מקדם כמו הקלה בתנאי הרישיון הבנקאי כדי שגופים חדשים ייכנסו לשוק ויביאו לשיפור בתחרות.

כלל לא בטוח שהמתווה החדש יהווה את הפתרון שיבלום את יוזמות החקיקה של האוצר וחברי הכנסת. ראשית, לא מדובר בנתונים דרמטיים. כאמור, התחזית היא שהבנקים ירוויחו 30 מיליארד שקל בשנת 2024, כך שהטבות של 1.5 מיליארד שקל מהוות כ־5% מרווחיהם. כמו כן, ככל הידוע מספר זה לא נתון למו"מ מבחינת בנק ישראל.

בנוסף לכך, המתווה של בנק ישראל וולנוטרי, ולפי הערכות, הבנקים לא ימהרו להצטרף אליו אם לא יהיו בטוחים שהדבר נעשה בתמורה להסרת יוזמות החקיקה והמס. ספק אם משרד האוצר שעדיין צריך מקורות הכנסה יוותר בקלות על הארכת המס על הבנקים בעבור המתווה. כמו כן הצעת החוק של ח"כ אזולאי עברה כבר כאמור קריאה טרומית, כך שכעת הסיכוי לעצור אותה יורד, בוודאי כשמדובר בנושא שיש בו הסכמה נדירה בין הקואליציה לאופוזיציה. לא ברור, אפוא, האם הבנקים יצטרפו למתווה, וגם אם יצטרפו האם זה יהיה הפתרון, או שמדובר בצעד שהוא מעט מדי ובעיקר מאוחר מדי.