")

בלעדי

מספרי הבריחה של הסטארט־אפים נחשפים: 50% נרשמים בארה"ב

בעוד שלפני המהפכה המשטרית והמלחמה, 80% מהסטארט־אפים היו נרשמים בישראל, בשנתיים האחרונות צנח שיעורם ל־50%. המחצית השנייה של חברות ההזנק נרשמת מעבר לים, וכך מאבדת המדינה הכנסה של עשרות מיליארדי שקלים במסים, כשהיא נהנית ממיסוי הרווחים האישיים של המייסדים בלבד

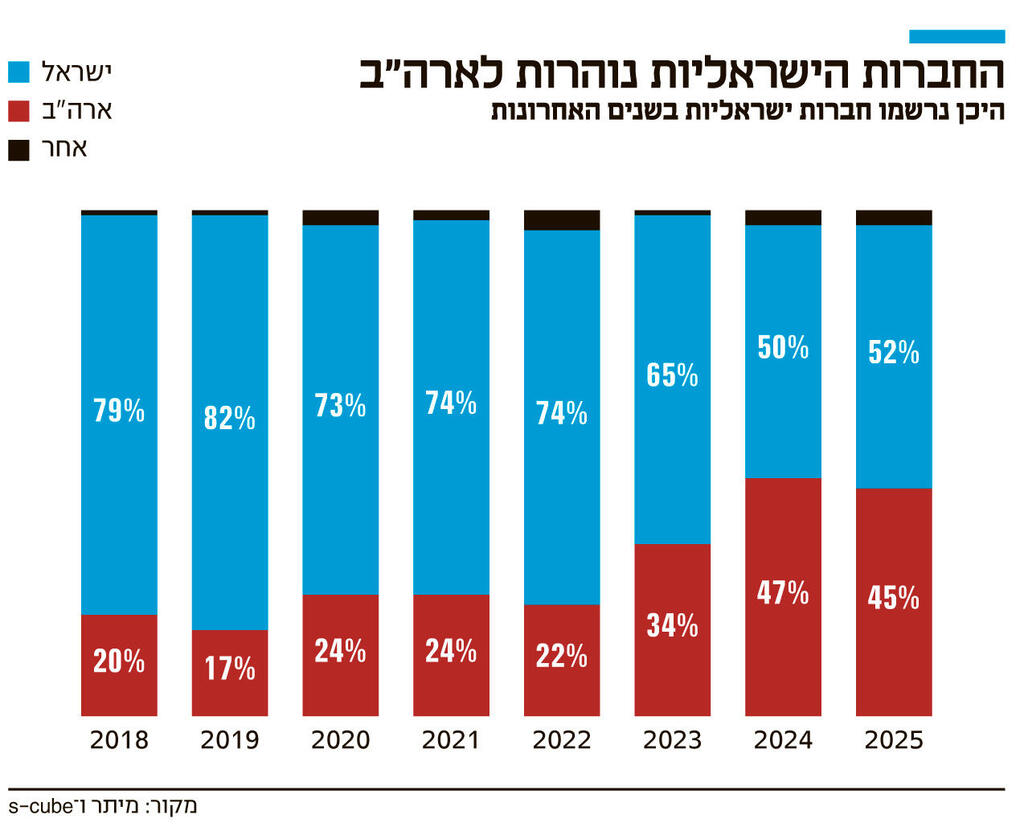

2025 הייתה שנת האקזיט הישראלי, אבל לא רק במובן החיובי של המילה. רק חצי מהסטארט־אפים החדשים בשנה זו נרשמו בישראל, בעוד שחצי מהיזמים העדיפו לרשום את החברות שהקימו בארה"ב; כך עולה מנתונים שהגיעו לכלכליסט. נושא הרישום בישראל לעומת ארה”ב אמנם נדון לעתים קרובות בענף ההייטק זה זמן רב, אבל הנתונים שנחשפים כאן מראים כי חלה ירידה משמעותית בשיעור רישום הסטארט־אפים בישראל בשלוש השנים האחרונות. אם בין 2018 ל־2022, רובם המוחלט – בין 75% ל־80% מהסטארט־אפים החדשים – נרשמו בישראל ורק כ־20% בארה"ב, הרי שמאז פרוץ ההפיכה המשטרית בתחילת 2023 ובמשך המלחמה שבאה לאחריה, שיעור החברות שנרשמו סטארט אפים בישראל צלל. לפי נתונים של משרד עורכי הדין מיתר וחברת הערכות השווי S Cube מבית IBI, ב־2023 נפל שיעור הסטארט אפים שמתאגדים בישראל ל־65% לעומת 74% ב־2022. שנת המלחמה 2024 היתה שנת השפל עם 50% מהסטארט אפים שהתאגדו מחוץ לישראל ולקראת סוף 2025 התחיל שיפור מסוים, כך שבסיכום שנה זו 52% מהסטארט־אפים החדשים נרשמו כאן. הנתונים, שמהווים מדגם מייצג של ההייטק הישראלי, נאספו על ידי שני הגופים, שנחשבים הגדולים בתחומם.

הנתונים על מיעוט הסטארט־אפים שנרשמים בישראל מטרידים מאוד משתי סיבות עיקריות. הראשונה היא שלרישום בישראל יש יתרון מס מובהק לעומת הרישום בארה"ב בכל שלבי החיים של החברה, כך שוויתור עליו מאותת על חוסר אמון במדינה ובעתידה. בישראל קיימת הטבת מס למשקיעים זרים שמשקיעים בסטארט־אפים, מיסוי נוח יותר על אופציות לעובדים עם תשלום מס רק במעמד המימוש – וחלקו במסלול של מס רווחי הון המופחת ל־25% – וגם מס חברות נמוך יותר לרוב, שכן חברות הייטק גדולות לא משלמות את השיעור המלא של 23%. בין 2023 ל־2025 לא חלה כל הרעה בתנאי המיסוי בישראל לעומת ארה"ב שתסביר את השינוי ברישום. הסיבה השנייה היא דווקא בריבוי האקזיטים, כלומר מכירות של חברות ישראליות לחברות זרות או לקרנות השקעה בתקופה האחרונה. עיקר המשמעות של רישום באה לידי ביטוי במעמד האקזיט, שכן במכירה של סטארט־אפ שלא רשום בישראל, המדינה מאבדת הכנסה משמעותית כפי שקורה למעשה בכל עסקאות הענק של השנה החולפת – החל מ־WIZ וסייברארק ועד ארמיס.

2025, שנה עתירת אקזיטים, גדולים כקטנים, שמסתכמים בסכום חסר תקדים של כמעט 90 מיליארד דולר, ממחישה את האיום ארוך הטווח למדינת ישראל: אובדן הכנסות עתידי. אף שהמכירה של WIZ לגוגל ב־32 מיליארד דולר צפויה להזרים לקופת המדינה סכום מרשים שמוערך היום על ידי משרד האוצר ב־10 מיליארד שקל, היא יכלה להניב לקופת המדינה הרבה יותר אילו וויז הייתה רשומה בישראל. המס הצפוי להתקבל יגיע כולו ממיסוי אישי של ארבעת המייסדים – אסף רפפורט, רועי רזניק, עמי לוטבק וינון קוסטיקה – ומיסוי כחצי מעובדי החברה שמתגוררים בישראל. בימים אלה מתנהל דיון על אפשרות של הטלת מס נוסף על הקניין הרוחני של וויז, כחברה שרוב הפיתוח שלה נעשה מישראל, אבל אין ודאות כי ידה של רשות המסים תצא על העליונה. אילו וויז הייתה רשומה בישראל, המדינה הייתה מקבלת עוד עשרות מיליארדי שקל, וזה משמעותי כי גם 10 מיליארד השקלים שהיא עומדת לקבל הם חצי אחוז מהתוצר.

סיפור דומה לזה של וויז, אך בהיקפים נמוכים יותר, צפוי גם בארמיס, שנמכרה ב־7.75 מיליארד דולר לענקית האמריקאית ServiceNow. התקבולים למדינה יגיעו רובם ממיסוי שני המייסדים יבגני דיברוב ונדיר יזרעאל. בניגוד אליהן סייברארק שנמכרה לפאלו אלטו ב־25 מיליארד דולר רשומה בישראל וגם הקניין הרוחני שלה (IP) רשום כאן. עם זאת, בניגוד לוויז, שם המייסדים עוד נותרו עם אחזקות גבוהות, בסייברארק שרשומה בישראל כל המניות מוחזקות על ידי גופים מוסדיים מארה"ב.

וויז וארמיס התאגדו בארה"ב כל אחת מסיבותיה היא, אבל זה בעיקר קשור לתחום הפעילות שלהן בסייבר ולדרישות המשקיעים הספציפיים שלהם (שגם ביניהם יש חפיפה גדולה, ס”ש). היתרון במיסוי לטובת ישראל התקבע בעיקר אחרי המשבר הפיננסי בארה"ב. החל מ־2010 עברו רוב הסטארט אפים להתאגד כאן, וכך למשל חברות כמו וויקס, מאנדיי, ריסקיפייד, לייטריקס, הייבוב ואפספלייר רשומות בישראל. עד שהגיע ינואר 2023.

"2025 היתה אמנם שנת ההתאוששות של ההייטק הישראלי כמעט בכל הפרמטרים, אבל נדלקה גם נורת אזהרה: עלייה חדה במספר הסטארט־אפים שמתאגדים מחוץ לישראל", אומר דודי פרוכטמן, שותף במחלקת ההייטק של מיתר שהוביל את המחקר, "מדובר באתגר אסטרטגי המחייב התייחסות של המדינה, על מנת להבטיח שההייטק ימשיך לשמש מנוע צמיחה מרכזי למשק גם בשנים הקרובות. שנת 2025 הוכיחה שההון הזר עדיין מאמין בטכנולוגיה הישראלית. כעת נותר רק לוודא שהוא גם יישאר כאן". גם גדעון שלום בנדור, מייסד ומנכ"ל S Cube, חושש מהשלכותיו של שינוי ההעדפות של היזמים הישראלים: "הנתונים של שלוש השנים האחרונות הן תוצאה ברורה של פגיעה במותג 'ישראל' ואף יזם לא רוצה להקשות על עצמו. ב־2020 להיות חברת סטארט אפ ישראלית היה דבר טוב, וב־2023 ו־2024 כבר לא כל כך. יהיה קשה להזיז את הספינה הזו בחזרה וההשפעה תורגש בטווח הארוך". לדברי שלום בנדור, אף שגם הוא, גם משרדי עורכי דין וגם לא רואי חשבון ממליצים ליזמים להתאגד מחוץ לישראל משיקול כלכלי נטו, היזמים שומעים מקולגות שהרבה יותר קל היום לסטארט־אפ ישראלי לגייס כסף אם הוא רשום בארה"ב.

סוגיית מיקום ההתאגדות עלתה ביתר שאת בשיח בענף לאחר ינואר 2023, עם הכרזתו של שר המשפטים יריב לוין על ההפיכה המשטרית ותחילת המחאה נגדה, שחברות הייטק השתתפו בה באופן פעיל. באותה עת החל השיח על "היפוך שרוול", כלומר פעולה יזומה של הוצאת הקניין הרוחני מחוץ לישראל והפיכתן של חברות הייטק שרשומות בישראל ללא ישראליות. לפי פרוכטמן, זה בסופו של דבר לא קרה בעיקר מסיבות של עלויות גבוהות ומורכבות בירוקרטית.

עם זאת, הסטארט־אפים החדשים מראש הפסיקו להירשם בישראל. ההחלטה היכן להתאגד מתקבלת לרוב בשנתו הראשונה של סטארט־אפ, כשהוא מתחיל לעבוד מול צדדים שלישיים כמו ספקים, לקוחות ומשקיעים. במעמד גיוס הון חברה חייבת להיות מאוגדת. "בסופו של דבר ההחלטה תלויה גם באלמנט האובייקטיבי וגם באלמנט הסובייקטיבי", מסביר פרוכטמן. "האובייקטיבי הוא מקום מגורים של היזמים, זהות המשקיעים ותחום פעילות החברה, ואילו הסובייקטיבי זה הרוח הנושבת באקוסיסטם, מה הכותרות בתקשורת ומה היזמים רואים בקבוצות הווטסאפ שלהם עם יזמים אחרים".

בעוד שבשלוש השנים האחרונות המצב האוביקטיבי לא השתנה, בסוביקטיבי חל שינוי דרמטי. "במצב הקלאסי של שניים-שלושה חבר'ה ישראלים שמקימים סטארט־אפים, שיקולי המס בדרך כלל יכוונו לרישום בישראל עם חברה בת אמריקאית, זה משטר המס האופטימלי לחברה. אבל מאז 2023 ראינו שינוי מובהק לכיוון ארה"ב כי אנשים חששו לגורל המדינה", מוסיף פרוכטמן. "אם חוזרים לאובייקטיבי הרי שהחשש הזה לא מוצדק והיה כאן יותר אפקט העדר והפחד. ההמלצה שלנו לא השתנתה וברוב המקרים היא תהיה רישום בישראל. במקרים מעטים שנחשפנו אליהם היו משקיעים שאמרו במפורש שישקיעו רק אם החברה תירשם בארה"ב, אבל ברוב המקרים לא דרשו זאת כתנאי להשקעה".

לאחר קבלת ההחלטה לגבי מיקום ההתאגדות, צריך לקבל החלטה גם על מיקום רישום הקניין הרוחני. במקרים רבים בהם החברה עצמה רשומה בארה"ב, ה־IP בכל זאת נשאר בישראל משום שכאן יושבת מחלקת הפיתוח וגם ההנהלה. אם הקניין הרוחני רשום בישראל, המדינה תוכל למסות גם אותו, אבל הסכום עדיין יהיה נמוך יותר מאשר אם החברה כולה הייתה רשומה בישראל. סוגיית קניין רוחני אינה דיכוטומית כמו התאגדות ולעתים רשות המסים בישראל דורשת מחברות תשלום מס אם היא מצליחה להוכיח שרוב הפיתוח נעשה מכאן.