")

הדולר ממשיך בנפילה מול השקל והכלים המסורתיים של בנק ישראל כבר לא משפיעים

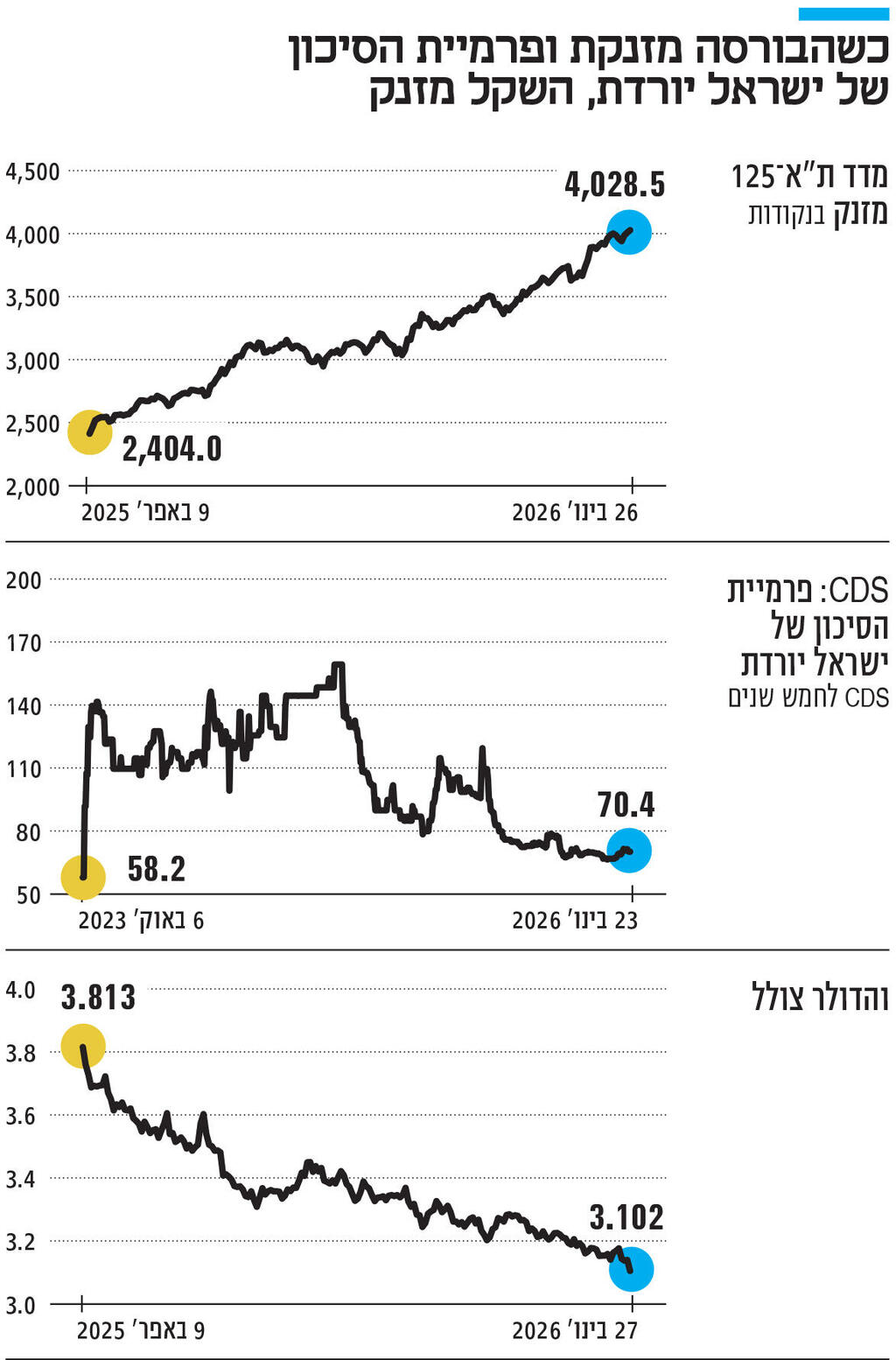

שער הדולר ירד אתמול לראשונה זה ארבע שנים מתחת לשער של 3.10 שקלים לדולר והציף את השאלה האם אחרי שתי הורדות ריבית רצופות בנק ישראל יתערב בשוק באופן אחר. ניסיון העבר מלמד שהבנק פועל רק במקרים ברורים של כשל שוק, תנודתיות חריגה או קריסה של נזילות, אך ייתכן שהמקרה הפעם מצביע דווקא על מציאות ושיווי משקל חדשים

3.10 שקלים לדולר אינה טעות הקלדה. זהו שער החליפין של השקל אל מול הדולר. מדובר באחת מנקודות השפל המשמעותיות בתולדות הכלכלה הישראלית: רק בנובמבר 2021 נרשמו שערים דומים ולפני זה בתחילת 1996. וזה לא נראה כרעש רגעי ולא "תנודת שוק": השקל מתחזק אל מול הדולר – ואל מול שער החליפין הנומינלי האפקטיבי (שהוא סל המטבעות של שותפות הסחר העיקריות של ישראל) מאז אפריל 2025. התגובה האינסטינקטיבית – כמעט פבלובית - בשוק ההון להתפתחויות הדרמטיות המואצות בימים האחרונים מוכרת היטב: איפה בנק ישראל? למה הוא לא מתערב? למה הוא לא מוריד ריבית עוד קצת? למה הוא נותן לשקל להתחזק ולמחוץ את היצואנים? השאלות האלו מניחות הנחה שכבר אינה נכונה. בנק ישראל לא "נרדם בשמירה": הוא פשוט פועל במציאות שבה הכלים המסורתיים שלו איבדו אפקטיביות – ובחלק מהמקרים, גם רלוונטיות.

הריבית כבר לא מזיזה את הדולר

נתחיל בכלי הקונבנציונלי: הריבית. במשך עשרות שנים הספרות הכלכלית המוניטרית לימדה קשר כמעט אוטומטי: ריבית יורדת – מטבע נחלש. אלא שהקשר הזה נשחק, ובישראל הוא כבר כמעט ואינו קיים (זה עומד על כ־1% בריבית – תזוזה של 10 אגורות בשער החליפין). בנק ישראל הוריד ריבית לפני כמה שבועות בניגוד לציפיות, בין היתר כדי לבלום את ייסוף השקל. כמובן שבבנק ישראל מסבירים כי זו לא היתה המטרה של הפחתת הריבית אלא שהשקל החזק אפשר להם לבצע את המהלך המוניטרי המפתיע. כלומר, שם טוענים לכיוון הפוך: הייסוף הוא זה שגרם להפחתת הריבית ולא שהפחתת הריבית יועדה לבלום את הייסוף. בין אם מקבלים את הגרסה הרשמית של בנק ישראל ובין אם לאו, בפועל, השקל ממשיך להתחזק.

למרות שפער הריביות מול ארה״ב הצטמצם והפך את ההשקעות (Carry Trade) בשוק האמריקאי ליותר כדאיות – הדולר נחלש עוד יותר. זה לא פרדוקס. זו מציאות חדשה. בעולם של תנודתיות גיאו־פוליטית, מלחמות סחר, עלויות גידור גבוהות ושווקים גלובליים עצבניים, 0.25% ריבית כבר לא מזיזים הון. כסף גדול לא זז בגלל ריבית קצרה – אלא בגלל משתנים גדולים וארוכי טווח כגון סיכון כולל, נזילות, מבנה הכלכלה וזרמי הון ארוכי טווח. ה־ Carry Trade - פעם מנוע מרכזי בשוק המט"ח - הפך לשחקן משני. כאשר בוחנים את ה־CDS לחמש שנים (תעודות ביטוח על חדלות פירעון של ממשלת ישראל שאומצו בשוק ההון כמדד לפרמיית סיכון) רואים מתאם מובהק בינן לבין שער החליפין. מאז אוקטובר 2025 – מועד החזרת החטופים החיים האחרונים - הן נסחרו סביב 70 נקודות ולא זזו. זה רחוק מ־58 הנקודות שנרשמו ערב ממשלת נתניהו-סמוטריץ' וההכרזה של יריב לוין על ההפיכה המשטרית, אך עדיין רחוק מאוד מהרמות ששררו כאן אחרי המחדל של אוקטובר 2023, מלחמת חרבות ברזל ולפני מבצע "עם כלביא". האירוע השני הוא כמובן הבורסה של תל אביב. ניתוח אמפירי שביצע ד"ר גיל בפמן, לשעבר הכלכלן הראשי של בנק לאומי, מעלה שכשני שלישים מהייסוף האחרון של השקל מוסברים בעלייה המתמשכת בשוק המניות המקומי. מדד ת״א־35 טיפס בתוך כחודש בלבד מרמות של כ־3,600 נקודות לרמות שמתקרבות ל־4,000 נקודות, והמהלך הזה מתברר כגורם המרכזי שהניע את התחזקות השקל. בפמן מזכיר כי היחלשות הדולר בעולם תרמה אף היא לייסוף, אך בעוצמה מתונה בהרבה. בזמן שה־DXY (מדד הדולר שמשווה את ערך המטבע האמריקאי אל מול סל הכולל יורו, ין, פאונד, דולר קנדי, כתר שוודי ונורבגי) נחלש בכ־10%-11%, הדולר נחלש אל מול השקל בכ־13%-14%.

מנגד, גורמים אחרים – שאיתם נהוג להסביר תנועות חדות במט"ח – תרמו הפעם תרומה שולית בלבד. לפי בפמן, מדד הנאסד"ק דשדש בתקופה האחרונה ולכן לא יצר את אותו אפקט טכני של צמצום גידורים מצד המוסדיים שגורם לייסוף השקל. אך הממצא המרכזי חד וברור: העלייה בשוק המניות המקומי היא המשתנה הדומיננטי שמסביר את התחזקות השקל בתקופה האחרונה. מאחר שהמסחר בבורסה בתל אביב מתבצע בשקלים, כל שיפור במצבו היחסי של המשק – בין אם דרך כניסת הון ובין אם דרך צמצום יציאת הון – מתגלגל כמעט באופן אוטומטי גם להתחזקות שער החליפין.

מחיר פוליטי שהממשלה לא מסוגלת לשאת

כך מגיעים לנקודה הקריטית: האם בנק ישראל יתערב באופן אקטיבי בשוק המט"ח הפתוח ויתחיל לרכוש דולרים כדי להשפיע על השער. נתחיל מהסוף: לא. לבטח לא כרגע. כדי להבין את ההתנהלות של בנק ישראל כדאי לחדד נקודה שרבים מפספסים: לבנק ישראל אין שער יעד והתורה המוצהרת שלו לדורותיו, וגם של הנגיד ירון היא שקופה וברורה – בנק ישראל מתערב אך ורק כאשר שוק המט"ח אינו מתפקד. כלומר, כשיש כשל שוק, תנודתיות חריגה או קריסה של נזילות. אלא ששוק המט"ח הישראלי מתפקד היטב. יש מחזורים גבוהים, פעילות ערה, ביקוש והיצע אמיתיים. אין פאניקה, אין קיפאון, ואין כשל שוק. במילים פשוטות, אין לבנק ישראל סיבה מקצועית להתערב – ולכן הוא גם לא עושה זאת, ולא צפוי לעשות זאת. התערבות יזומה בשוק שמתפקד היטב אינה רק לא אפקטיבית; היא גם מסוכנת. שוק המט"ח הוא השוק העמוק והגדול בעולם, ובנק מרכזי – חזק ככל שיהיה – אינו יכול לקבוע שער חליפין לאורך זמן. לכל היותר, הוא יכול לבצע תיקון טכני קצר טווח. מעבר לזה, המחיר גבוה והתועלת נמוכה.

הייסוף הנוכחי של השקל מוסבר היטב גם על ידי שלושה מנועים מבניים, ריאליים ועמוקים. הראשון הוא העודף המבני בחשבון השוטף. לפי נתוני הלמ"ס, בין הרבעון הרביעי של 2024 לרבעון השלישי של 2025, המשק הישראלי יצר גירעון של כ־8 מיליארד דולר בסחורות – אך במקביל עודף של כ־10 מיליארד דולר בשירותים. התוצאה: עודף מצטבר של כ־8.6 מיליארד דולר בחשבון השוטף. זה לא אירוע חד־פעמי. לישראל יש עודף בחשבון השוטף כבר קרוב לשני עשורים. השני הוא זרם חזק של השקעות זרות ישירות (FDI). לא כסף "חם", אלא רכישת חברות, השקעות אקוויטי ושליטה אמיתית בנכסים ישראליים - בעיקר הייטק. גם משיכת דיבידנדים, שהתפרשה לעיתים כבריחת הון, התגלתה לא פעם כמהלך חשבונאי בלבד: רווחים שלא חולקו ונרשמו מחדש כהשקעה בישראל.

השלישי, שפחות מסביר את הייסוף בתקופה האחרונה, הוא אפקט וול סטריט על המוסדיים הישראלים. העליות החדות בנאסד"ק ובבורסות האמריקאיות מאפשרות לגופים המוסדיים להקטין את הבטוחות הדולריות כנגד הפוזיציות שלהם בחו"ל. וכשצריך פחות בטוחות – מוכרים דולרים. כך, ראלי בניו יורק מתורגם ישירות לייסוף השקל בתל אביב.

בשורה התחתונה, הנקודה המרכזית די ברורה: בנק ישראל איבד בפועל את היכולת להשפיע מהותית על שער החליפין. לא בגלל כשל, אלא בגלל שינוי מבני עמוק בכלכלה העולמית ובכלכלה הישראלית. וכשזה קורה, האחריות זזה: אם הריבית כבר לא עובדת והתערבות בשוק המט"ח אינה אופציה סבירה ויעילה – אזי האחריות על תחרותיות היצוא עוברת מהמישור המוניטרי למישור הממשלתי. במילים אחרות, זה כבר לא סיפור של הנגיד. זה סיפור של הממשלה. אם הדולר בשפל היסטורי ובדרך למטה, והיצוא נשחק, השאלה האמיתית אינה איפה בנק ישראל, אלא איפה שר האוצר. אין דרך לברוח מכך. הדרך היחידה לשמור על תחרותיות היא טיפול עמוק בכשלים מבניים: פריון נמוך, רגולציה חונקת, תשתיות יקרות, עלויות עבודה וחסמים שמכבידים על עסקים. זה הרבה יותר קשה מהורדת ריבית. זה דורש רפורמות, סדרי עדיפויות, ומחיר פוליטי - דרישות שהממשלה הזו איננה מוכנה ואף לא מסוגלת לשאת. אבל זה גם הכלי היחיד שנשאר.

לפיכך דולר של 3.1 שקלים אינו כבר בעיה מוניטרית – אלא סימפטום של כלכלה חזקה עם מדיניות ממשלתית חלשה כפי שבאה לידי ביטוי בהצעת התקציב ל־2026, שהיא משמש של צעדים אקלקטיים המשרתים מטרה אחת ברורה: שרידות הממשלה ולא פיתוח כלכלי בר קיימא.