")

מחיר האנרגיה מזנק ואיתו תרחיש הבלהות של אינפלציה לא נשלטת

כשמחיר הנפט מזנק, הוא אינו נשאר בשוק הסחורות אלא מתגלגל במהירות אל הכלכלה כולה. בשלב הראשון משקי בית משלמים יותר בתחנות הדלק, ועלויות האנרגיה של חברות מזנקות. אלא שזה רק תחילת התהליך

הזינוק במחירי הנפט בעקבות ההסלמה במזרח התיכון מחזיר לשולחן תרחיש שכבר אי אפשר להתעלם ממנו: חזרה של אינפלציית האנרגיה - במלוא העוצמה - שכמובן עלולה להתגלגל במהירות אל המחירים לצרכן. כאשר מחיר חבית נפט קפץ מ־67 דולר ל־80 דולר, רבים סברו כי עדיין מוקדם לדבר על תרחישי קיצון. אך כאשר מחיר הזהב השחור כבר כמעט נגע ב־120 דולר - זינוק שמשקף עלייה של כ־60%-70% לעומת המחירים ערב הסבב האחרון לפני שבוע וחצי - זהו כבר לא "רעש", אלא זעזוע אמיתי באחד השווקים הרגישים בכלכלה העולמית.

המשמעות המאקרו־כלכלית של זינוק כזה ברורה למדי: אנרגיה מהווה תשומה קריטית ומרכזית בכלכלה המודרנית. היא נמצאת כמעט בכל שרשרת ייצור. לכן, כאשר מחיר הנפט מזנק, הוא אינו נשאר בשוק הסחורות - אלא מתגלגל במהירות אל הכלכלה הריאלית כולה. בשלב הראשון משקי בית משלמים יותר בתחנות הדלק, ועלויות האנרגיה של חברות מזנקות. אלא שזה רק תחילת התהליך. אנרגיה היא גם אחד המרכיבים המרכזיים בייצור חשמל ובתעשייה, ולכן הזינוק מתגלגל מיד אל עלויות הייצור של המוצרים והסחורות.

1. בשלב השני מתחילה התמסורת הרחבה יותר: עלויות ייצור גבוהות יותר פירושן מחירים גבוהים יותר לצרכן. מפעלים משלמים יותר על אנרגיה, על חומרי גלם ועל הובלה. כל אחד מהגורמים הללו מעביר בסופו של דבר חלק מהעלייה הזו אל המחיר הסופי. אבל יש ממד נוסף: עלויות התובלה. כאשר איראן מאיימת לסגור את מצר הורמוז, הביטוח מזנק וכל עלויות התובלה הימית - לא רק של הנפט - מזנקות וגם מגולגלות למחיר לצרכן. הרי התובלה הבינלאומית היא אחד המנועים המרכזיים של הסחר העולמי. כך נוצר מנגנון כפול: גם ייצור מקומי מתייקר וגם מוצרים מיובאים מגיעים במחירים גבוהים יותר.

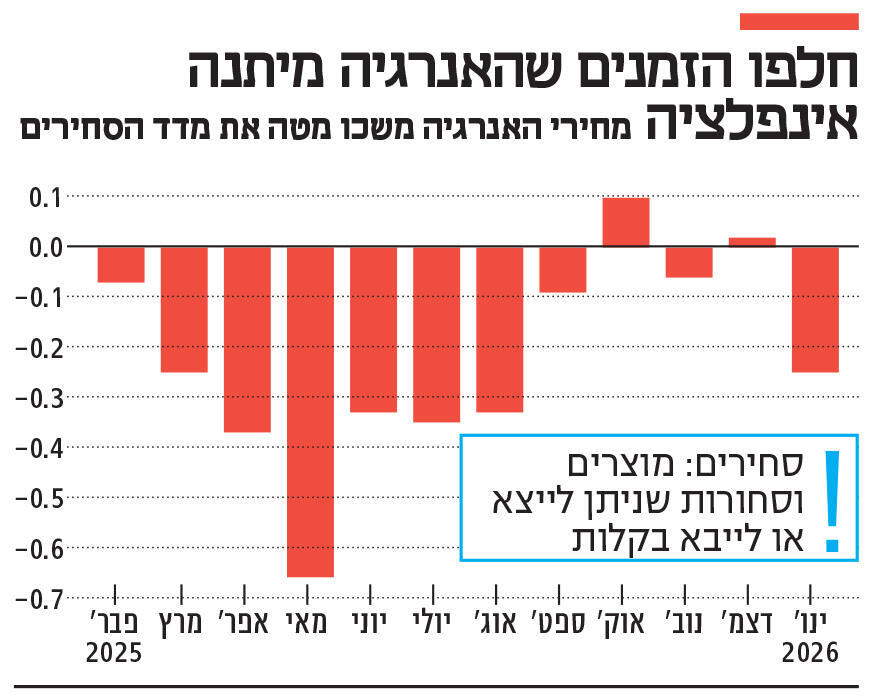

בשלב האחרון, אינפלציית המוצרים הסחירים "חודרת" אל תוך השירותים - כי "הכל עולה". זה מגיע למסעדות ולמלונות, שמשלמים יותר על גז וחשמל ומזון. ולבסוף זה מגיע גם לשוק הדיור. זו נקודה קריטית, משום שהסחירים - בעיקר מוצרי אנרגיה - היו בחצי השנה האחרונה כוח דפלציוני קריטי שסייע להסביר במידה רבה את הירידה המתמשכת באינפלציה בישראל ובעולם. דווקא הדוגמה של ישראל מראה עד כמה הוזלה במחירי הסחורות בכלל, ומוצרי אנרגיה בפרט, הפחיתה, בכל חודש וחודשו, את האינפלציה השנתית, כאשר מחירי השירותים לא ממש ירדו.

2. זו בדיוק הדינמיקה שנראתה במשבר האנרגיה של 2022 לאחר הפלישה הרוסית לאוקראינה. אז התייקרות האנרגיה יצרה גל אינפלציוני רחב, כאשר העלייה במחירי החשמל, הדלק והתובלה התגלגלה כמעט לכל סעיפי מדד המחירים לצרכן. החשש כעת הוא שהעולם עלול להיכנס לגרסה נוספת של אותו תהליך: במקום "אוקראינה 2022" - "איראן 2026".

זינוק האינפלציה מפעיל מנגנון מאקרו נוסף - היפוך במדיניות המוניטרית המרחיבה, כלומר מעבר מהפחתות ריבית להעלאות ריבית. כאשר האינפלציה עולה, הבנקים המרכזיים מגיבים בהידוק מוניטרי. המשמעות היא ריבית גבוהה יותר ותנאים פיננסיים מחמירים יותר. תהליך כזה מקשה על חברות לגייס עובדים ואשראי, פוגע בהשקעות ומאט את הפעילות הכלכלית. קרי - סטגפלציה: האטה עם אינפלציה - ועוד "סטרס" פיננסי שמחריף את ההאטה. וזה בדיוק תרחיש חלום הבלהות: מחירי נפט גבוהים מובילים לאינפלציה גבוהה יותר; שמובילה לריבית גבוהה יותר; שבתורה פוגעת בצמיחה.

לישראל בהקשר הזה יש נקודות חוזקה. בניגוד לרוב הכלכלות המפותחות, ישראל נהנית מעוגן אנרגטי משמעותי - הגז הטבעי המקומי. המשמעות היא שהחשמל בישראל פחות תלוי במחירי הנפט העולמיים, מה שממתן את התמסורת אל תוך האינפלציה. יתרה מזו, הריבית הריאלית בישראל היא מהגבוהות בעולם המערבי (סביב 2.5%), מה שמעניק לבנק ישראל מרחב פעולה ואינו מחייב אותו להתחיל בהעלאות ריבית — מצב מאוד לא רצוי באמצע תהליך של הורדת ריבית, כפי שכבר קורה באירופה.

היתרון השלישי הוא שישראל מבוססת על שירותי הייטק. בניגוד למדינות הייטק כמו דרום קוריאה, שהיצוא שלה מבוסס על מוצרי הייטק, יצוא שירותים אינו כפוף לנפט ולבטח לא לתובלה. ובכל זאת, אם מגמת הוזלת הסחורות נבלמת או מתהפכת - כפי שעלול לקרות עם זינוק במחירי הנפט - מנגנון האיזון האינפלציוני שפעל בחוזקה מאז יולי 2025, עלול להיעלם. המשמעות היא שהאינפלציה עלולה לחזור ולצבור מומנטום דווקא משום שהגורם שבלם אותה עד כה מפסיק לפעול.

3. השאלה המרכזית אינה רק כמה זמן תימשך ההסלמה במזרח התיכון ועד כמה שוק האנרגיה ימשיך להיות מתוח - אלא האם מדובר בזעזוע זמני בלבד. שוק האנרגיה ידוע בתנודתיות שלו, ולעתים עליות חדות במחירי הנפט מתבררות כאפיזודה קצרה שנעלמת כשהמתיחות הגיאו־פוליטית נרגעת. אלא שהניסיון של השנים האחרונות מלמד עד כמה מסוכן להניח זאת מראש.

במקרה של אוקראינה ב־2022, רבים מהבנקים המרכזיים העריכו בתחילה כי גל האינפלציה יהיה זמני - הערכה שהתבררה כשגויה. בפועל, האינפלציה התבררה כעמידה הרבה יותר מהצפוי, והבנקים המרכזיים נאלצו להדק את המדיניות המוניטרית באגרסיביות כדי לבלום את התהליך. התוצאה היתה אחד ממחזורי העלאות הריבית החדים ביותר בעשורים האחרונים - שגבה מחירים כבדים בעיקר ממשקי הבית בעולם כולו.