")

")

ראיון

הנגיד: "חייבים לעשות הערכה תקציבית חדשה לצרכים הביטחוניים"

נגיד בנק ישראל אמיר ירון לא ממהר להוריד ריבית ומבהיר בריאיון לכלכליסט כי "האינפלציה יכולה להרים ראש, הורדת ריבית מהירה מדי תהיה כמו להפסיק אנטיביוטיקה לפני הזמן". המסר העיקרי שלו מכוון לממשלה: "צריך כבר עכשיו להכריז על צעדים להורדת יחס חוב־תוצר ב־2027, לא מספיק רק לדבר על זה"

לאכזבתם של רבים, הוועדה המוניטרית של בנק ישראל החליטה שלא להוריד את הריבית, והיא נשארה ברמה הגבוהה של 4.5%. לאחר ההחלטה, נגיד בנק ישראל פרופ' אמיר ירון העביר שלושה מסרים עיקריים: הראשון, הסיכונים לאינפלציה עדיין כאן; השני, המשק הישראלי מתאושש באופן טוב ויכול לשרוד את הריבית הגבוהה גם בשבועות הקרובים; והמסר השלישי "צריך להיזהר לא להשתולל יותר מדי עם הגירעון והחוב, אבל לא יהיה אסון עם יחס חוב תוצר יעלה ב־2026. לאחר מכן הנגיד ביקש להבהיר, כי הדגש שלו נגע לכך שבשנת 2027 בכל מקרה יש להוריד יחס חוב תוצר, ויש להכריז על כך כבר ב־2026.

כדרכם של בנקאים מרכזיים, שלושת המסרים הללו לא נאמרים בצורה מסודרת וישירה, אבל הם עולים באופן ברור מתוך התמונה הכללית שהבנק משרטט באמצעות הודעותיו. בנוגע למסר הראשון, הוועדה המוניטרית הכריזה הפעם על שלושה סיכונים לאינפלציה: "ההתפתחויות הגיאופוליטיות וההשפעות על הפעילות במשק", "עלייה בביקושים לצד מגבלות היצע", ו"הרעה בתנאי הסחר העולמיים". בהחלטה הקודמת הופיע סיכון נוסף, "תנודתיות בשקל", אך כעת, אחרי שהשקל התחזק, הסיכון הזה לאינפלציה לא נראה מרכזי, אלא להפך: השקל החזק אמור לתמוך בירידה בקצב האינפלציה.

"צריך כבר עכשיו להכריז על צעדים שיורידו את יחס חוב תוצר ב־2027, לא מספיק רק להגיד שרוצים להוריד את היחס", אומר הנגיד בשיחה עם כלכליסט, "בכדי שתוכנית תהיה קרדיבלית, צריך שכבר מעכשיו יתקבלו החלטות, כמו שעשינו ב־2024, כשהכרזנו שהמע"מ יעלה ב־2025. צריך לעשות הערכה מחדש לצרכים הביטחוניים, וממנה לגזור מה יהיה גודל התקציב. יש מי שאומר שצריך תקציב גדול יותר, ויש אנשים שאומרים שצריך תקציב צנוע יותר, חייבים הערכה מחדש".

יש שינוי בשפתו של הנגיד כשהוא מדבר על הממשלה: הפעם, הנגיד לא נכנס לשום פרט בנוגע למדיניות הממשלה התקציבית הצפויה. הוא לא קרא לממשלה לכלול "רכיבים תומכי צמיחה" ו"לצמצום מהותי של כספים שאינם תומכי צמיחה", אלא הסתפק באמירה כללית על שינוי סדרי עדיפויות, כשהוא מכוון בעיקר לתקציב הביטחון. ייתכן שבחירה זו נובעת מתחושתו שתקציב 2026 לא יועבר על ידי הממשלה הנוכחית, זאת למרות שבמשרד האוצר עמלים על תקציב 2026.

לפי התחזית הנוכחית שלכם, יחס חוב־תוצר עולה ב־2026 ל־71%. אתה בסדר עם זה?

"במידה שהצרכים יאפשרו והמצב יאפשר להוציא פחות, אז בוודאי להוריד יחס חוב-תוצר ב־2026, או לפחות שיחס חוב-תוצר לא יעלה. אנחנו חייבים לשמר את האמון של השווקים שרכשנו בשנתיים האחרונות בגלל המסגרות הפיסקאליות, למרות שלא כל הצעדים שנבחרו הטובים ביותר. אנחנו עדיין לא יודעים מה 'דרגות החופש' שיהיו לנו עם התקציב, ולכן לכל היותר, בתקציב 2027 יחס חוב תוצר צריך לרדת, ואנחנו צריכים לחשק את עצמנו לגבי 2027, אבל אם יש יותר 'דרגות חופש', והמצב מאפשר פחות, אז שיחס חוב תוצר יתייצב ויירד כבר ב־2026, לצד השקעה במנוע צמיחה, וקיצוץ של כספים שאינם תומכי צמיחה".

"הורדה מוקדמת מדי עלולה להיות כואבת"

הנגיד מבקש להסביר כי ההצלחה במבצע באיראן וסיומה הצפוי של המלחמה בעזה יכולים להיות דווקא גורמים אינפלציוניים, בגלל שייתכן שהביקושים יעלו מהר, יותר מהר ממה שיוסרו מגבלות ההיצע. אפשר לקחת לדוגמה את הטיסות: הרבה אנשים ירצו לטוס, אך ייקח זמן עד שהטיסות יחזרו לשגרה. הנגיד גם הזכיר כי המלחמה עשויה להשפיע על עליית שכר הדירה באזורים שנפגעו, ובכך להסיט מעט את מדד המחירים כלפי מעלה. הוא הזכיר כי "השכר במשק עולה בקצב שנתי של 4.5%. במהלך החודשים האחרונים קצב עליית השכר במגזר העסקי גבוה יחסית. השכר במגזר העסקי ללא הייטק עולה אף בקצב גבוה יותר, בעוד שבמגזר הציבורי הקצב מתון".

הרבה חשבו שהאינפלציה כבר מאחורינו ואפשר להוריד ריבית.

"ההערכות בנוגע לאינפלציה בטווח הקצר הן מאוד קשות. זו סביבה עם אי־ודאות מאוד גבוהה - יכול להיות הסכם בעזה, ויכולה להיות לחימה עצימה. אנו רואים שיפור בפרמיית הסיכון של ישראל, ושזה משקף גם שיפור במצב הרוח. זה יביא כנראה לעלייה בביקושים ורכישות, ואנחנו כנראה לא נצליח להביא כמות עובדים זרים בהיקף שיספק את כל הביקושים. ולכן דווקא עכשיו האינפלציה יכולה להרים ראש, ומחיר הטעות של תיקון של אינפלציה שמרימה ראש הוא כבד מאוד, ולכן, אנחנו צריכים את הבהירות הזו. אנחנו צריכים לראות את המשקל של הייסוף אל מול הגידול בביקושים והעלייה בשכירויות".

אנשי עסקים חזקים במשק קוראים להורדת ריבית בגלל התחזקות השקל, אבל הם לא ממהרים להוריד מחירים. האם תרצה להעביר להם מסר?

"יש כאן תהליך כלכלי שבו הייסוף של השקל אמור להתגלגל למחירים, אבל אם התחזקות השקל תפגוש ביקושים ערים וחזקים מדי, אז התמסורת (המעבר מהשקל החזק אל ירידת מחיר, ש"ט) לא תהיה באותה עוצמה שאנו רגילים לראות. היינו רוצים לראות שהשפעת התיסוף גוברת והמחירים יורדים והאינפלציה מתכנסת ליעד".

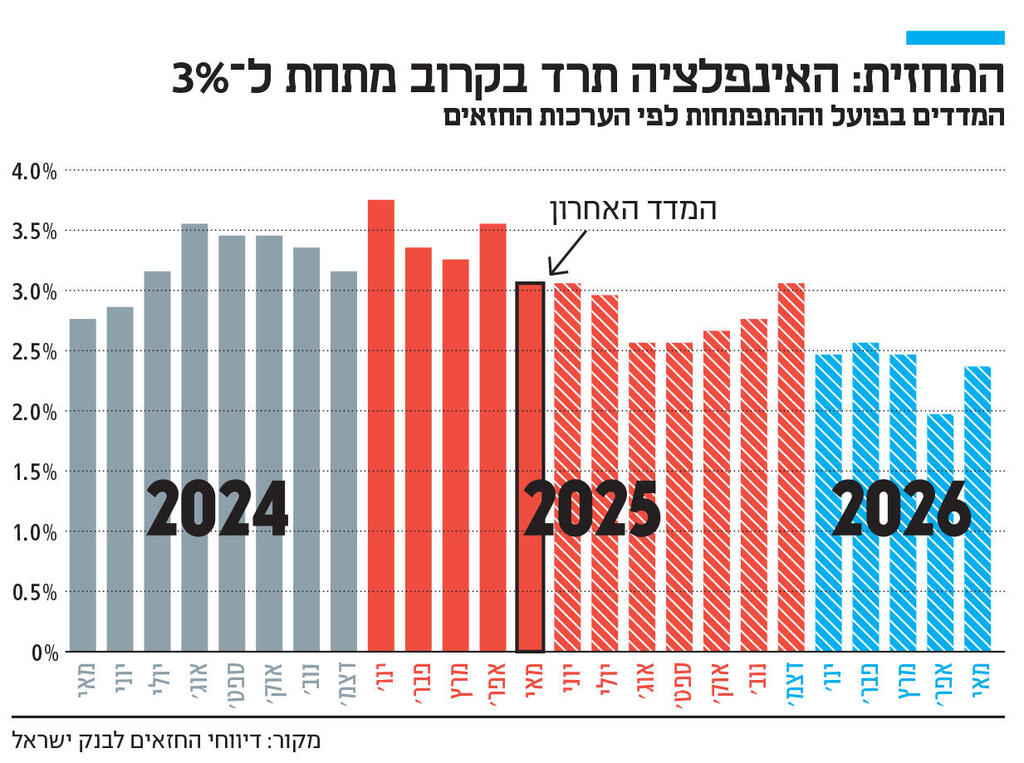

אבל עדיין אתם רואים את הירידה באינפלציה באופק. בסוף השנה אתם חוזים אינפלציה של 2.6%.

"נכון, חשוב לומר את זה. בטווח של שנה אנחנו רואים את הכוחות הבסיסיים של הירידה במגבלות ההיצע תומכים בירידה של האינפלציה, אבל הורדה מוקדמת מדי עלולה להיות כואבת, כמו לסיים טיפול באנטיביוטיקה לפני הזמן".

בהחלטתה כתבה הוועדה המוניטרית כי "הפעילות הכלכלית במשק מוסיפה להתאושש בקצב מתון, ושוק העבודה עודנו הדוק". גם הנגיד הדגיש שוב ושוב כי פרמיית הסיכון של ישראל ירדה, ובכך תומכת בהתחזקות הפעילות הכלכלית בישראל. הנגיד הדגיש ששוק התעסוקה עדיין הדוק מאוד. גם בנוגע לאשראי, המושפע מאוד מהריבית, הנגיד הזכיר כי "האשראי למשקי הבית המשיך לגדול אף הוא, ולא ניכרת עלייה משמעותית בשיעורי הפיגורים", וכי "שיעור העסקים המדווחים על מגבלת אשראי חמורה עדיין נמוך".

שינוי בתחזית החוב

במקביל, על אף שתחזית חטיבת המחקר הורידה את הצמיחה לשנת 2025 לרמה של 3.3% (ירידה של 0.2% לעומת התחזית הקודמת), היא העלתה את הצמיחה ב־2026 ל־4.6% - עלייה של 0.6% לעומת התחזית הקודמת. נוסיף לכל הדברים הללו גם את האזכור שנתוני הצריכה בכרטיסי האשראי התאוששו מיד אחרי סיום המבצע באיראן, ושיש עלייה חדה בגיוסי ההון להייטק - ונקבל תמונה המאפשרת להשאיר את הריבית הגבוהה לפחות לשמונה שבועות נוספים.

חטיבת המחקר הציגה בתחזית כי 2025 תסתיים ב־70% חוב, ו־2026 תסתיים ב־71% חוב, זאת לעומת תחזית של 68% בלבד באפריל. השינוי בתחזית החוב נובע מגידול בהוצאה וקיטון בהכנסה ב־2026: קיטון בהכנסה של כ־10 מיליארד שקל אחרי שהתברר שעסקת WIZ תניב פחות לקופת המדינה, וגידול של כ־16 מיליארד שקל בהוצאה - בשל הערכת בנק ישראל שזה יהיה מחיר המלחמה שיתגלגל לתקציב 2026. חטיבת המחקר גם מניחה שתוספת ועדת נגל לביטחון (15 מיליארד שקל) תתווסף לתקציב. לפי תחזית זו, הגירעון ב־2026 יהיה 4.2% - עלייה של 1.3% לעומת התחזית הקודמת.