")

")

מהחלשת איראן ועד השקל המתחזק: דילמת הנגיד - האם להוריד את הריבית?

הלחץ על הנגיד להפחית את הריבית ביום שני הולך וגובר. הדולר הצולל והמכה שישראל הנחיתה על איראן תומכים במהלך כזה. הבעיה היא שמנועי האינפלציה, ובהם החשש מעליית מחירי השכירות, עדיין פועלים בעוצמה

מאז הדיונים האחרונים בוועדה המוניטרית בבנק ישראל בסוף חודש מאי, אז החליטו חברי הוועדה להותיר את הריבית על כנה (4.5%) בפעם ה־11 ברציפות - קרה דבר בישראל: מלחמה פתוחה מול איראן, לא פחות ולא יותר. זה אירוע שבו, מצד אחד, נפלו במשך 12 ימים רצופים טילים בליסטיים על ערים מרכזיות בישראל, לרבות תל אביב, ושיתקו את המשק כמעט לחלוטין; ומצד שני, אירוע שהפחית באופן דרמטי את האיום הכי חמור והכי בולט על מדינת ישראל ולפיכך על כלכלת ישראל.

האירוע הזה הוא שובר שוויון וקשה יהיה לנגיד בנק ישראל, פרופ' אמיר ירון, ולחבריו לקחת את מה שהיה ולמשוך קדימה מחרתיים, כשהבנק יפרסם את החלטת הריבית שלו. הקלפים חולקו מחדש והפעם ניתוח הנתונים, הסיכונים - ולא פחות חשוב - הלחצים, יצטרך להיות שונה כאשר השאלה המרכזית היא האם בנק ישראל יחל את התפנית המוניטרית המיוחלת.

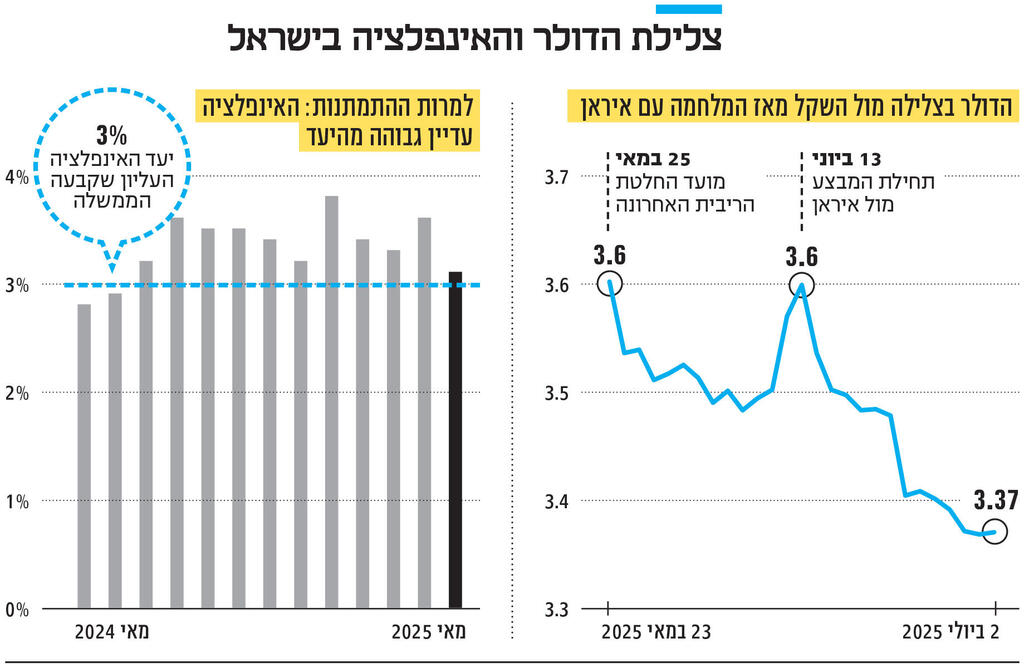

1. כמה שעות אחרי פרוץ המלחמה פרסמה הלשכה המרכזית לסטטיסטיקה את נתוני האינפלציה שהפתיעו לטובה: מדד מאי, שהיה אמור להישאר ללא שינוי לפי ציפיות השוק, ירד ב־0.3% בהובלת סעיף הדיור, המשמעותי ביותר, המהווה יותר מרבע ממדד המחירים לצרכן (27%) שלא רק שלא עלה, אלא אפילו ירד. גם מחירי הטיסות צנחו בחדות (יותר מ־15%) אחרי שהיצע המושבים הפנויים עלה (על רקע הרגיעה) והוזיל את סעיף התחבורה שהיווה מחולל אינפלציה משמעותי. זאת, אף שמחיר התחבורה הציבורית זינק בכ־10% (ותודה לשרת התחבורה מירי רגב). גם הדלק ירד בכ־2% ותרם לדפלציה הזמנית. בסופו של דבר, המדד הזה גרם לירידה באינפלציה השנתית לרמה של 3.1% – כמעט על התקרה של טווח יציבות המחירים שקבעה הממשלה (בין 3%-1%). אלא שאחרי המלחמה באיראן, הכל התהפך.

בראש ובראשונה, תמונת הדיור, שהיא המשפיעה ביותר על האינפלציה השנתית. ניתוח כלכליסט שנערך בשבוע שעבר מעלה תמונה אחרת: מלאי הדירות להשכרה בערי המרכז שנפגעו מהטילים האיראניים – לא יספיק לתושבים שפונו ויחפשו דירה באזור מגוריהם הקודם כאשר ההתייקרות כבר ניכרת בשטח. אין מדובר על רמת הגולן או על הדרום שנפגע עוד במחדל 7 באוקטובר אלא על ערים כמו בת ים, תל אביב, רמת גן ורחובות – ערים גדולות במרכז הארץ.

כדי לסבך עוד יותר את התמונה, המלחמה באיראן הבהירה כי בזירה מול איראן, בעלות על ממ"ד – או על ממ"ק - היא שוברת שוויון. זה עניין של חיים ומוות ובעלות על מתחם מוגן קרוב לבית משנה איכות חיים בזמן הפגזות. על דברים כאלו, אנשים מוכנים לשלם - ולא מעט. מדובר על למעלה מ־18 אלף מפונים – מה שהופך את האירוע למאקרו.

המסקנה המתבקשת היא כי מחירי השכירות הולכים לעלות וזה לא אירוע זמני. הרי ייקח הרבה זמן לבנות מחדש את הבניינים הללו וליצור היצע חדש עבור אותם מפונים. אסור גם לשכוח שהצפון עדיין נטוש, כך שיותר אזרחים מצטופפים במרכז. ועדיין, אותם מפונים מתגוררים במלונות ויחלפו אולי עוד כמה שבועות עד שהם יתארגנו וייצאו לחפש דיור בשוק. כלומר, לא תהיה הצפה מיידית, אבל יהיה עודף ביקוש על היצע.

בנוגע לטיסות לחו"ל, גם התמונה הזו השתנתה לבלי הכר. מחירי הטיסות זינקו בחודש יוני ובחודשיים הקרובים – חופשת יולי-אוגוסט – לא צפויה ירידה שכן הביקושים ערים וההיצע צומצם שוב שכן חלק מהחברות הפסיקו להגיע וחלק משמעותי מהן טרם שבו לטוס ארצה. כלומר גם הירידה במחירי הטיסות שראינו במאי נראית זמנית למדי.

ככלל, מחירי השירותים (בלתי סחירים) עדיין נראים בעלייה: כלכלני בנק הפועלים הדגישו ש"מחירי השירותים השונים עדיין עולים בקצב גבוה יחסית שמושפע משוק העבודה ההדוק (אין אבטלה אמיתית ואין עובדים פנויים — א”פ) ובמידה מסוימת גם מהאינרציה שנוצרה בתהליך האינפלציה". הם מציינים כדוגמה את מחירי העזרה בבית, השיפוצים, ומחירי מכון יופי שעלו ביותר מ־6% בשנה (מעל 3% הדבר נחשב לגבוה).

וזו בדיוק הבעיה של הנגיד וחבריו - אותה אינרציה אינפלציונית שבאה לידי ביטוי ביתר שאת בשוק המזון. בסוף השבוע האחרון הודיעו שוב שלוש ענקיות מזון – שטראוס, סוגת וטמפו - על העלאה נוספת במחירי השוקולד, הקפה, המשקאות הקלים והאורז. התחושה הזו ש"הכל עולה" היא הבסיס הפסיכולוגי של מנגנון האינפלציה ורק מחוזקת מהעובדה שהממשלה, אף שנבחרה בסוף 2022 על הטיקט הזה, נטשה באופן מחפיר את סוגיית יוקר המחיה. הבעיה העמוקה והמבנית היא בצד ההיצע: יש מחסור בעובדים, בעיקר בבנייה, ויש עדיין אלפי אנשים במילואים. אסור לשכוח כי יציבות מחירים היא עדיין מטרת־העל של בנק מרכזי - גם בישראל. ריסון האינפלציה הוא מעל הכל.

2. אז הניתוח הפשטני היה צריך להכתיב הותרת הריבית על כנה עד היעלמות משמעותית יותר של מחוללי האינפלציה. אלא שהתמונה, כרגיל, הרבה יותר מורכבת אחרי המלחמה. ראשית, ובניגוד מוחלט לציפיות, השקל התחזק מול הדולר מאז ההחלטה האחרונה של בנק ישראל בכ־6.4%, מ־3.6 ל־3.37 שקלים - זה ייסוף משמעותי ביותר. הנגיד אוהב לומר כי אין כוח דפלציוני חזק יותר מאשר התחזקות השקל שכן היא מורידה אוטומטית את מחירי התשומות והשירותים המיובאים. אלא שאסור להפריז בתמסורת בין שער חליפין לאינפלציה שכן לא כל הייסוף מתורגם לדפלציה. לפי בדיקה מעמיקה של הבנק הגדול בעולם – ג’יי.פי מורגן (JPM) – מלפני כמה שבועות, התמסורת עומדת על בין 8% ל־10%. כלומר, אם התיסוף היה של 6.4%, אז האינפלציה צפויה לרדת ב־0.64% לכל היותר. אבל עדיין מדובר בחדשות מצויינות שמקרבות את הפחתת הריבית שלה מייחלים הרבה מאוד ישראלים.

אסור לשכוח כי גם התנאים הבסיסיים של המשק תומכים בשקל חזק לטווח הארוך כפי שעולה מהחשבון השוטף של מאזן התשלומים ברבעון הראשון של 2025 שממשיך להצביע על כניסה מסיבית של דולרים אל תוך המשק (5.7 מיליארד דולר – הרמה הגבוהה ביותר זה 5 רבעונים) ועל המשך ההשקעות הזרות במשק (4.35 מיליארד דולר, כ־10% מעל הממוצע הרב־שנתי). זאת, בהובלת ההייטק, בעיקר שירותים, שם נרשם עודף של 10 מיליארד דולר בשלושת החודשים הראשונים של השנה. אי אפשר להפחית בחשיבותו של הייסוף כגורם מכריע בקביעת האינפלציה (ולפיכך הריבית), וזו בדיוק הסיבה מדוע הגופים הפיננסיים הפחיתו בתורם את תחזית האינפלציה לשנת 2025. זה בהחלט מגה־אירוע, אבל השני בחשיבותו בהחלטה המוניטרית הבאה. הראשון הוא כמובן הסרה של האיום מספר 1 על מדינת ישראל ולפיכך על כלכלת ישראל: איראן. אין בכלל צורך בדיונים גיאופוליטיים: האיום הזה הצטמצם משמעותית, ללא קשר להימצאותם של 403 ק”ג אורניום מועשר.

אסור לשכוח כי היעד השלישי של בנק ישראל הוא יציבות מאקרו־משקית, והעובדה שאיראן מקבלת משקל אחר לגמרי במפת הסיכונים של כלכלת ישראל אחרי עשורים שהיא כיכבה שם - היא דבר לא פחות מדרמטי.

2 צפייה בגלריה

")

תושבת טהראן נושאת את דיוקן השליט ח’מינאי. האיום הצטמצם משמעותית ויש לכך משמעות כלכלית

(צילום: ATTA KENARE / AFP)

האירוע ההיסטורי הזה מעניק כמה וכמה דרגות חופש לבנק ישראל מבחינת אותם סיכונים שעד כה מאוד הגבילו אותו. ובכל זאת אסור לשכוח: איראן היא סיכון מרכזי אבל לא היחיד. עדיין ישנם סיכונים פנימיים: המלחמה בעזה טרם הסתיימה, התסיסה החברתית והפוליטית עוד איתנו וגם ההפיכה המשטרית מחוללת מחאה שהתחדשה אחרי הטילים האיראניים.

3. היעד השני של בנק ישראל הוא תמיכה בתעסוקה ובצמיחה. שיעור האבטלה של 3.1% נמוך אך הוא במגמת עלייה זה כבר כמה חודשים. יש לכך אפקט כפול, אך באותו כיוון: הוא מזמין הפחתת ריבית וגם מקל על לחצי השכר במשק - דלק סילוני של האינפלציה - שפועל באותו כיוון מוניטרי. גם הצמיחה מקרטעת: למרות הנתונים החיוביים ברבעון הראשון של 2025, בשבועות האחרונים עודכנו תחזיות הצמיחה של המשק הישראלי כלפי מטה. JPM הוריד בחדות את תחזית הצמיחה לכלכלת ישראל ב־1.2% לרמה של 2% בלבד לשנה הנוכחית. בנק ישראל יפרסם את תחזית הצמיחה המעודכנת שלו יחד עם ההחלטה על הריבית. אבל המלחמה גרעה מהתוצר שכן הפעילות באותם 12 יום היתה נמוכה במקרה הטוב, ואפסית במקרה הפחות טוב.

לפי סקר של הלמ"ס, יותר משליש מהעסקים (כ־35%) דיווחו על צמצום חד בהיקף התעסוקה בזמן המלחמה וצפי לצניחה של 50% בפדיון בחודש יוני. אך גם במקרה הזה יש הרבה מאוד שונות: בענף שירותי מזון ומשקאות (מסעדות ואולמות אירועים) ניכרת פגיעה חריפה (כ־70% דיווחו על השבתה) לעומת כ־12% בלבד מהעסקים בענפי ההייטק והפיננסים.

הניסיון הרב של המשק הישראלי בסבבים כאלו מלמד כי הצרכן הישראלי יודע לפצות את עצמו וכך מה שלא קנה ביוני, הוא יקנה ביולי.

בשורה התחתונה, הפחתת ריבית תסייע מאוד בהזרקת מרץ לפעילות הכלכלית ולהאצת ההתאוששות. ויש עוד אלמנט: נוצר לחץ עצום על הנגיד וחבריו לצאת לדרך עם התפנית המוניטרית. זו לא רק הממשלה - כמו אצל טראמפ בארה"ב שרוצה כסף זול בכל מחיר - אלא גם בקרב המגזר העסקי שבו מעוניינים בהלוואות זולות יותר, ולבטח אצל משקי הבית שמתפללים למשכנתאות זולות יותר שיקלו לסגור את החודש. כולם כבר מתחילים לאבד סבלנות. הבעיה הגדולה היא שכולם, חוץ מבנק ישראל, לא נושאים באחריות על התפרצות אינפלציונית. אם היא תתרחש, כולם יבואו בטענות רק לאמיר ירון, ולא לאף אחד אחר.

ויש סוגיה נוספת: האם הנגיד "שלנו" יתחיל להפחית ריבית לפני הנגיד "שלהם" - יו”ר הפד ג'רום פאוול - ויבצע את המהלך ראשון? ירון מאוד מושפע מפאוול אך גם הוכיח שהוא עצמאי מספיק כדי לקבל החלטות נועזות. אם הוא יפתיע את השוק שוב ויפחית את הריבית, זה יהיה מסר בעל חשיבות עצומה למשק הישראלי, ועל הדרך שבה הוא מתבונן על כלכלת ישראל.