שנתיים מתחת לרדאר

קרן ההון סיכון הגדולה בישראל שלא הכרתם

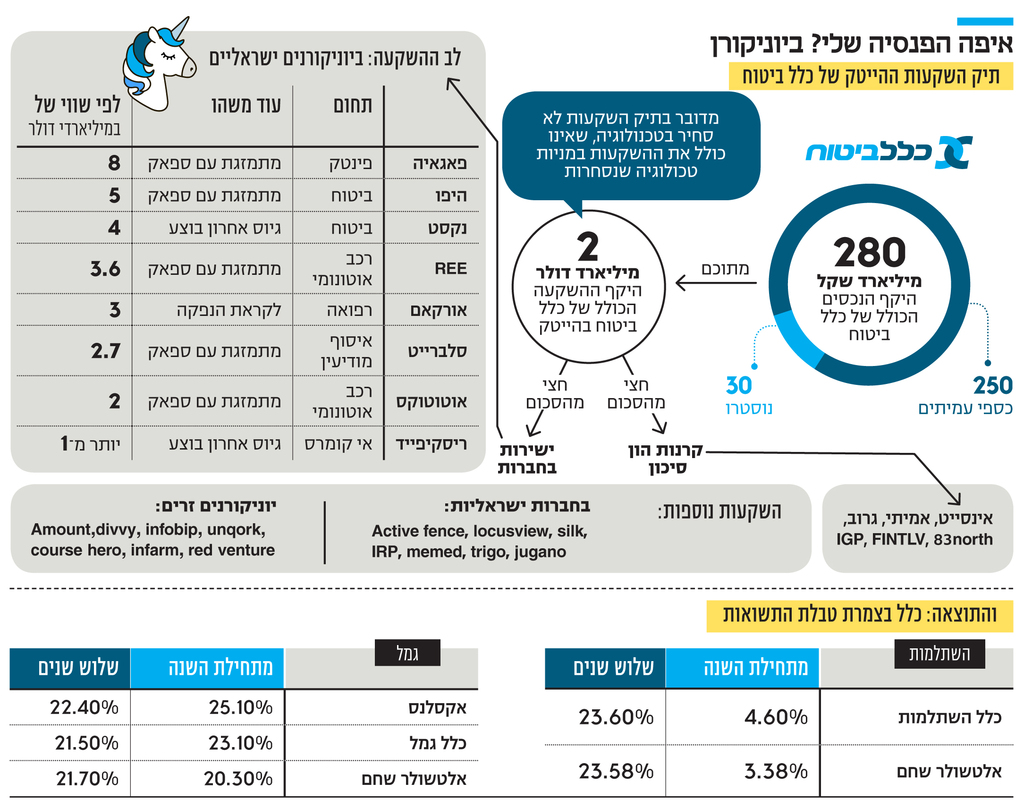

כלל ביטוח הפכה להיות משקיע ההייטק הגדול בארץ עם תיק השקעות של 2 מיליארד דולר, 80% יוניקורנים ואקזיטים מוצלחים שהקפיצו אותה לפסגת טבלת התשואות בקרנות ההשתלמות. מנהל ההשקעות הראשי יוסי דורי: "ברור לי שזה לא יימשך כך תמיד, אבל גם אי אפשר להחזיר את הגלגל לאחור. זה לא שלא יהיו משברים בשוק הטכנולוגי, אבל יש כאן שינוי תודעתי אצל כל הגופים המוסדיים"

בשבוע שבו הודיעה קרן ההשקעות הגדולה בעולם בלקסטון על כניסתה להשקעות בהייטק המקומי ובחודש שבו מבצעת קרן ההון סיכון העולמית הענקית טייגר גלובל כמה השקעות בישראל, מפתיע לגלות מיהו משקיע ההייטק הגדול ביותר היום במדינה. זו לא קרן הון סיכון וגם לא קרן השקעות, אלא כלל, חברת ביטוח אפרורית שמככבת לרוב בכותרות בהקשרים לא חיוביים במיוחד עוד מעידן השליטה של אדוארדו אלשטיין בקונצרן אי.די.בי ועד מאבקי הכוחות האחרונים בין המנכ"ל ליו"ר, שאף הובילו להתערבותו של המפקח על הביטוח משה ברקת.

ואולם מתחת לפני השטח ובשקט יחסי הפכה כלל לאחד השחקנים הגדולים בשוק ההשקעות בחברות הטכנולוגיה בישראל ואולי אפילו הגדולה שבהם עם תיק שהגיע להיקף מרשים של 2 מיליארד דולר (מדובר בתיק השקעות לא סחיר, שאינו כולל את ההשקעות במניות טכנולוגיה שנסחרות).

התיק הזה גדול לאין שיעור מהגופים המוסדיים המתחרים, החל ממגדל ועד הפניקס שהיא כנראה הבאה בתור עם תיק של כמיליארד שקל ובו יוניקורנים כמו אוטונומו ו־REE. היחידה שנותנת לו פייט היא קרן הון הסיכון האמריקאית אינסייט פרטנרס, שהפכה למשקיעה הפעילה ביותר בהייטק המקומי בשנה האחרונה.

2 מיליארד דולר שכלל ביטוח השקיעה בטכנולוגיה בתקופה קצרה של שלוש שנים בלבד הם גם הקטר שהביא את קרנות ההשתלמות והגמל של החברה לפסגת טבלת התשואות. בחודש שעבר היא אפילו עשתה את הבלתי יאמן כשעקפה בשברירי אחוזים את ביצועי הקרן של אלטשולר שחם בשלוש השנים האחרונות. אבל זה לא רק הגודל, אלא גם הרשימה עצמה של ההשקעות שעשתה כלל ואשר לא היו מביישות קרן הון סיכון מן המניין.

בתיק של חברת הביטוח שנבנה בתוך שלוש שנים פחות או יותר אין כמעט חברות קטנות והיא עמוסה בכל היוניקורנים שעלו בחודשים האחרונים על הרכבת המהירה לנאסד"ק באמצעות מיזוג עם ספאקים, אותן חברות נטולות פעילות שממזגות לתוכן חברות ריאליות.

“שלא יעשו לי עין הרע”

רק לפני שבוע נחשף ב"כלכליסט" מה שעשוי להפוך לאקזיט הגדול ביותר של כלל: חברת הפינטק פאגאיה במגעים מתקדמים להנפקה לפי שווי של 8 מיליארד דולר; אחריה ברשימה עם עסקת ספאק שכבר נחתמה חברת הביטוח היפו עם תג שווי של 5 מיליארד דולר; חברת הרכב האוטונומי REE עם שווי של 3.6 מיליארד דולר; ולקינוח סלברייט עם שווי של 2.7 מיליארד דולר ו־AUTOTALKS עם שווי של מיליארד דולר "בלבד". כל ההשקעות בוצעו בסבבים מתקדמים יחסית, כך שכלל חתמה על צ'קים של כמה עשרות מיליוני דולרים בכל עסקה ואמורה לראות תשואה ממוצעת של פי 4 על הכסף.

"למרות שהיקף הנכסים המנוהלים הוא 250 מיליארד שקל, הסכום של 2 מיליארד דולר הוא לגמרי לא זניח והוא הסיבה לכך שקרן ההשתלמות שלנו עברה לראשונה את אלשטולר, אמנם בשתי מאיות, אבל היא הכי טובה. הטכנולוגיה בהחלט עושה אימפקט, עם שני קווים למטה, ולדעתי זה יהיה גם אחד הדרייברים בתשואות בשנים הקרובות. מי שיש לו טכנולוגיה בחלק הסחיר ובחלק הלא סחיר, ינצח", אומר ל"כלכליסט" יוסי דורי, מנכ"ל כ.נ.ף, חטיבת ההשקעות של כלל ביטוח ופיננסים. "יש לנו כבר כמה חברות שעשינו בהן פי 10 על הכסף. בעוד רבעון התשואה הפנימית של תיק ההייטק (IRR) תהיה כבר עשרות רבות של אחוזים. אני אפילו מפחד להגיד את המספר שלא יעשו לי עין הרע. בינתיים יש לנו אפס מחיקות ו־80% יוניקורנים".

3 צפייה בגלריה

")

יוסי דורי: "יש לנו כבר כמה חברות שעשינו בהן פי 10 על הכסף. בעוד רבעון התשואה הפנימית של תיק ההייטק תהיה כבר עשרות רבות של אחוזים. יש לנו אפס מחיקות ו־80% יוניקורנים"

(צילום: עמית שעל)

נפלתם על תקופה מצוינת וכל מה שנוגעים בו בשנתיים־שלוש האחרונות נראה שהופך לזהב, אבל הטרנד יכול להתהפך.

"ברור לי שזה לא יימשך כך תמיד, אבל גם אי אפשר להחזיר את הגלגל לאחור. זה לא שלא יהיו משברים בשוק הטכנולוגי, אבל יש כאן שינוי תודעתי לא רק אצלנו, אלא אצל כל הגופים המוסדיים. זה כבר לא טרנד כי עכשיו השוק חם, זה גם מה שאמרתי לדירקטוריון כשהצגתי את השינוי האסטרטגי שהתחלנו להוביל ב־2019. אימוץ הטכנולוגיה האקספוננציאלי משפיע על כל הכלכלה ולכן גם תהיה לו נגיעה לכל עולם ההשקעות בעוד עשור. הרי אפילו אם ניקח חברה כמו פז – את מי היא תתדלק בעוד עשר שנים? וזה נכון לגבי כל תחום החל מביטוח ובנקים ועד החקלאות".

רמות השווי כיום לא מטרידות? הרי אתם עוסקים בכסף של עמיתים, מה שנהוג לכנות בארה"ב "אלמנות ויתומים". אלה לא משקיעים שמסוגלים לספוג ירידות שווי דרמטיות ואפילו מחיקות בניגוד למשקיעים כשירים שנוהגים להשקיע בחברות הייטק פרטיות באמצעות קרנות הון סיכון.

"נכון שיש עכשיו תקופה שהכסף נאלץ לחפש באגרסיביות יעדי השקעה וכך אולי הוא מגיע לחברות שאולי לא צריכות אותו. רמות השווי גבוהות מדי והשוק מתמחר כאילו כולם יהפכו להיות גוגל או אמזון. ברור שחמש שנים מהיום חלקן ייעלמו או יירכשו בשווי הרבה יותר נמוך. מניח שחלק יהיו גם בתיק שלנו, אבל בתוחלת עדיין תהיה לנו תשואה גבוהה משוק המניות או מתיקי אג"ח עם ריבית ריאלית אפסית".

אז מה עושים? משקיעים פחות?

"היעד הוא עדיין מיליארדים רבים של שקלים בשנים הקרובות, אבל אני חייב לומר שבחצי השנה האחרונה אנחנו מתחילים להיות הרבה יותר בררניים. בהשקעות חשוב להחליט במה לא להשקיע - כמו בפסל, הוא נוצר למעשה ממה שנמנעת ממנו בתהליך הפיסול. למשל בהשקעה בנקסט אינשורנס, שנכנסנו אליה ממש בסיבוב האחרון (החברה גייסה 250 מיליון דולר לפי שווי של 4 מיליארד דולר חצי שנה בלבד לאחר שגייסה סכום דומה אך לפי שווי של 2.2 מיליארד דולר - ס"ש) אותגרנו מבחינת השווי ובחברות אחרות לא היינו נכנסים בשווי כזה. אבל יש להם מודל עסקי טוב ויכולת ביצוע חזקה שמצדיקה לקיחת סיכון שתהיה ירידת שווי".

"הולך להיות יותר מאתגר"

הרומן של כלל ביטוח עם ההייטק החל עם כניסתו של דורי לתפקיד מנהל החיסכון הארוך של כלל בו החליף את ענת לוין. "עד 2015 כל המוסדיים דיברו רק על חוב ועל נדל"ן והחשיפה לטכנולוגיה היתה פחות מ־1%", אומר דורי.

לדבריו, "בסוף שנות ה־90 המוסדיים דווקא השקיעו לא מעט בטכנולוגיה, בעיקר דרך קרנות הון סיכון, אך אחרי התפוצצות הבועה של 2000 ולמשך עשור התשואות לא היו טובות. השוק הציבורי עשה יותר וגם קרנות ההשקעה. ב־2010 עם כניסת הסמארטפונים וירידת קרנו של ענף הפיננסים, התחיל השינוי, פתאום הטכנולוגיה היתה שוב אטרקטיבית ככל שנאסד"ק התחיל לתפוס גובה ותשואות הון סיכון עקפו בחזרה את האפיקים האחרים. ב־2019 הובלנו שינוי אסטרטגי במסגרתו הוחלט להתמקד בתחום התשתיות והטכנולוגיה והיום יש מחלקה של 20 איש, אנליסטים ומנהלי השקעות שכבר פיתחו מומחיות וחלקם ממש הגיעו מהייטק".

מי שמנהלת את תחום ההשקעות האלטרנטיביות של כלל היא ליאת חזות, שהגיעה ב־2015 בעיקר כדי לנהל את תיק התשתיות שהתחיל להיבנות, אבל בינתיים כבר הפך לקטן יותר מזה של ההייטק. "אנחנו מבינים שיהיה לנו הרבה יותר מאתגר בשנה הקרובה", אומרת חזות, "בשלוש השנים האחרונות היה קל יחסית, יכולנו לשים 20–30 מיליון דולר בחברה, אבל כך כל הטובים כבר התמלאו במזומן ויהיה לנו לא פשוט להגדיל את הרשימה".

איך אתם מקבלים נתח בעסקאות הכי גדולות? הרי היזמים לרוב מעדיפים את השמות הנוצצים מארה"ב והיום יותר ויותר גופים מחו"ל פועלים בשוק המקומי.

"אנחנו משקיעים לעתים קרובות יחד עם קרנות הון סיכון, למשל בנקסט השקענו יחד עם הקרן FINTLV (שהיתה בין המשקיעות הראשונות בחברה - ס"ש). אנחנו לא יושבים בדירקטוריונים, אלא לפעמים רק כמשקיפים".

3 צפייה בגלריה

")

ליאת חזות: "אנחנו מתחילים להסתכל על תחומים שבהם פחות פעלנו כמו רפואה דיגיטלית. היום החברות יותר מודעות לאפשרות לגייס מהגופים המוסדיים ובאות אלינו ישירות גם ללא הקרנות"

(צילום: סיון פרג')

עד כמה מפחיד אותך גיוס לפי שווי נמוך יותר מהקודם?

"אנחנו מקבלים היום את אותם התנאים וההגנות מפני ירידת שווי כמו הקרנות, אבל היום אין כמעט הגנות כי כוחם של היזמים עלה מאוד, עוד סימן של שוק חם. הם מקבלים סכומים הרבה יותר גדולים ומדוללים הרבה פחות".

מה אתם משנים לנוכח העליות החריגות בשווי חברות?

"אנחנו מתחילים להסתכל יותר על תחומים שבהם פחות פעלנו עד היום כמו רפואה דיגיטלית וטכנולוגיות בתחום המזון והחקלאות ומתחילים גם להיכנס בשלבים מוקדמים יותר. כאן אנחנו רואים גם יותר מוסדיים בזמן האחרון מאז שיש סעיף במסלול ההטבות של רשות החדשנות המאפשר לגופים מוסדיים להשקיע בסטארט־אפים עם ערבות מדינה (המדינה נותנת הגנה מפני ירידת ערך של עד 40% בסטארט־אפ - ס"ש). גם החברות עצמן יותר מודעות היום לאפשרות לגייס מהגופים המוסדיים המקומיים ובאות אלינו ישירות גם ללא הקרנות".