")

בלעדי

המספרים האמיתיים של האשראי להייטק הישראלי נחשפים

הרקולס, ענקית החוב מארה"ב שבשנתיים האחרונות השקיעה בישראל כמיליארד דולר, מרחיבה את פעילותה בארץ ומתכננת להעניק בשנה הקרובה אשראי בהיקף של מיליארד דולר לסטארט־אפים. הרקולס תצטרך להתחרות מול גופים מקומיים ותיקים כמו ויולה קרדיט וגם מול קרנות הון סיכון שמחזרות אחרי סטארט־אפים מבטיחים

הרקולס, ענקית החוב לסטארט־אפים מארה"ב, מעלה הילוך בישראל. לכלכליסט נודע כי החברה מינתה את אלה אדהנן להובלת פעילות חדשה שהיא מקימה בשוק המקומי. בשנתיים וחצי האחרונות, מאז קריסת סיליקון ואלי בנק (SVB) שהיה כמעט מונופול בתחום ההלוואות לסטארט־אפים בישראל, ביצעה הרקולס מספר עסקאות מזדמנות בשוק המקומי, אולם מאז סיום המלחמה והתפתחות החברות המקומיות, החליטה החברה להיכנס לפעילות מוסדרת כאן.

בשנתיים האחרונות הרקולס השקיעה כאן כמיליארד דולר בשורה של עסקאות שנעו בין 15 מיליון דולר ל־200 מיליון דולר לחברה וב־2026 היא מתכננת להכפיל את הקצב למיליארד דולר באשראי לחברות ישראליות בשנה אחת. בשלב הראשון אדהנן תמשיך לעבוד על עסקאות בישראל ממשרדי הרקולס בניו יורק ולהיות על הקו, אך בהמשך היא צפויה להקים כאן גם פעילות פיזית.

אדהנן (36) היא יוצאת SVB, ומאז קריסתו עבדה ב־FCB (פירסט סיטיזנס בנק) שרכש את הפעילות האמריקאית של SVB, והיא דמות שכבר מוכרת להייטקיסטים בישראל.

כניסת הרקולס לפעילות סדירה בשוק החוב להייטק צפויה להעיר מחדש את התחרות כאן מול השחקניות הוותיקות ובראשן קראוס, זרוע של ענקית הפיננסים בלקרוק, בנק HSBC שקנה את הפעילות האירופית של SVB וקרן ויולה קרדיט שהודיעה באחרונה על גיוס של 2 מיליארד דולר לקרן חדשה שתתמקד בחברות פינטק לאו דווקא ישראליות. זאת בנוסף לזרועות האשראי שפועלות תחת כל הבנקים הישראליים ומחזרות אחר יזמים.

היקפי האשראי שהרקולס נותנת לרוב גבוהים משמעותית מאלה של הבנקים והיא מחפשת את העסקאות הגדולות יותר בחברות בוגרות יחסית. מצד שני, היא לא מתחזקת מערכת יחסים קבועה עם היזמים ועם מנהלי חברות ההייטק שלרוב מקבלים מהבנקים גם משכנתאות, גם שירותי בנקאות פרטית וכמובן שירותי בנקאות לחברה עצמה. בהרקולס בונים בעיקר על הקשרים שלה עם קרנות הון סיכון שמביאות אותה לעסקה כעוד רגל במימון, בעיקר בסבבים הגדולים יותר.

הרקולס, שנסחרת בבורסת ניו יורק לפי שווי של 3 מיליארד דולר, נחשבת לשחקן החוץ־בנקאי הגדול ביותר בתחום. בניגוד לסיליקון וואלי בנק והבנקים שרכשו את פעילותו אין לה זרוע של בנקאות ליזמים ולחברות. הרקולס הוקמה לפני 21 שנה בסיליקון וואלי ומעסיקה 120 עובדים. באחרונה הגיעה לאבן דרך של 25 מיליארד דולר באשראי שניתן לחברות הייטק ב־700 עסקאות. את הכסף החברה מגייסת ממשקיעים מוסדיים ונותנת אשראי בריביות גבוהות יחסית, כאשר המטרה היא למנוע דילול באחזקות המייסדים בחברות בוגרות יחסית. בשנתיים האחרונות השתתפה הרקולס בגיוסי הון של חברות ישראליות גדולות ומוכרות, בהן ארמיס, טיפלתי, ארניקס וסמפריס וכן בקרביין, שנמכרה החודש ב־625 מיליון דולר.

"יכולים לתת סכומים גבוהים בתוך 24 שעות"

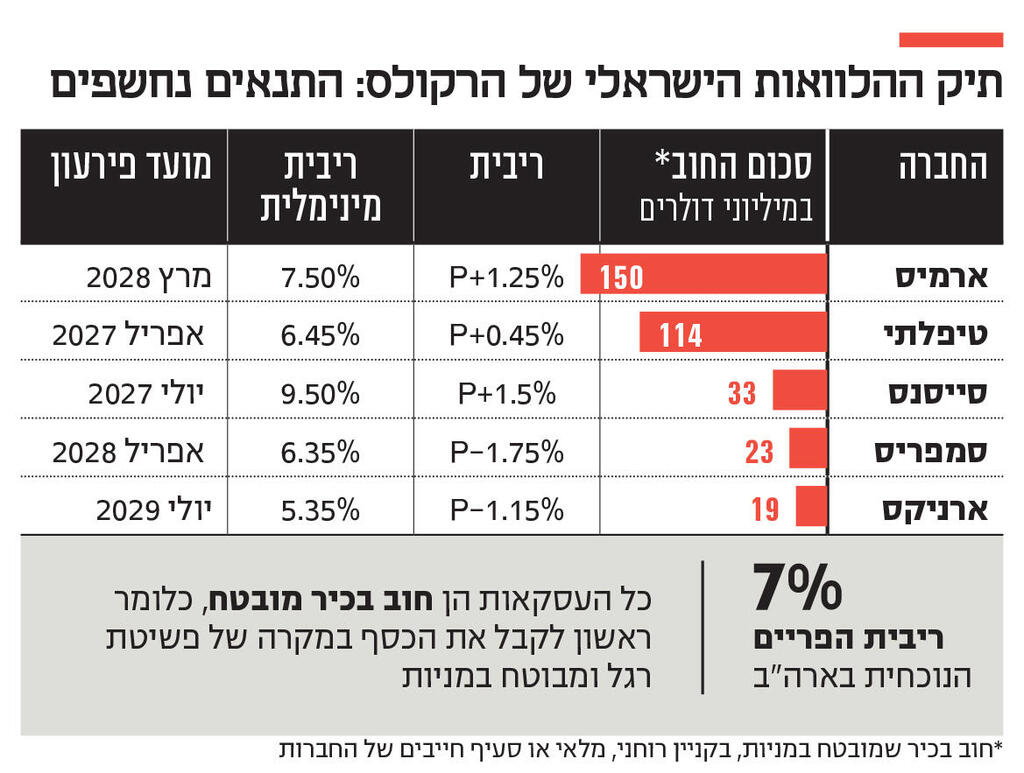

הרקולס היא השחקנית היחידה בשוק המקומי שמפרסמת דו"חות כספיים שעוסקים אך ורק בפעילות ההלוואות, וכך ניתן לקבל לראשונה הצצה אל מאחורי הקלעים של תעשיית האשראי להייטק. עד היום זה היה הסוד השמור ביותר של הסטארט־אפים, שלא אוהבים לחשוף שהם נטלו אשראי ובוודאי לא הריביות שלו. נכון לסוף הרבעון השלישי של השנה, הלקוחה הגדולה ביותר של הרקולס בארץ היא חברת הסייבר ארמיס שקיבלה כמה הלוואות בהיקף כולל של 150 מיליון דולר. לחברת טיפלתי יש אשראי של 114 מיליון דולר מהרקולס. לשתי החברות יכול להיות אשראי נוסף מגופים אחרים.

סטארט־אפים נוספים שלוו סכומים קטנים יותר הם חברת הפינטק ארניקס עם חוב של כ־20 מיליון דולר וחברת הסייבר סמפריס עם חוב בהיקף דומה. גם סייסנס, חד קרן וותיק שמתמודד עם משבר בשנים האחרונות, לווה מעל 30 מיליון דולר מהרקולס כדי להימנע מגיוס הון בשווי נמוך. כל האשראי ניתן כחוב בכיר מובטח, כלומר הרקולס היא הנושה הראשון בסדר, והבטוחות שהחברות נותנות הן לרוב הקניין הרוחני שלהן, מלאי או שעבוד של סעיף החייבים.

"אנחנו לא מחליפים הון, אלא עובדים יחד עימו. הצ'קים שלנו יכולים להיות בין 10 מיליון דולר ל־300 מיליון דולר, כמו שהיה באחת העסקאות האחרונות שעשינו בישראל", אומר לכלכליסט מנכ"ל הרקולס סקוט בלושטיין. "אנחנו עובדים עם כל הקרנות הגדולות כמו אנדריסן הורוביץ, אקסל, אינסייט, לייטספיד ובסמר כדי להוסיף שכבה לא מדללת בגיוסים בשלבי צמיחה. אנחנו גם עובדים מהר ומכיוון שמדובר בכסף שאנחנו מגייסים מראש מגופים מוסדיים, אנחנו יכולים להעמיד סכומים גבוהים גם בתוך 24 שעות".

פעילות המימון באשראי לסטארט־אפים מכונה "ונצ'ר לנדינג" (venture lending) והיא שונה מאשראי בנקאי קלאסי. גופים מהסוג של הרקולס מחפשים פחות את הבטוחות ויותר את הצמיחה של החברות. במימון של הרקולס, שניתן גם לחברות עם תזרים שלילי, אין התניות (covenants) והיא לא מחפשת חברות רווחיות. מעבר לריבית הגבוהה יחסית בעסקאות, הרקולס מקבלת גם תמורה מעליית השווי בהמשך, לרוב באמצעות אופציות. הריבית הממוצעת על האשראי נעה סביב 12% על הלוואות לתקופה של 4 שנים.

בלושטיין, שעומד בראש הרקולס כבר שש שנים, אומר כי הוא מזהה באחרונה בישראל תהליך שמתרחש בארה"ב לאורך שני העשורים האחרונים: "האקו סיסטם הישראלי מתחיל לסגור את הפערים מול ארה"ב ומתפתחת הבנה כי מימון לסטארט־אפים לא חייב להגיע רק מגיוסי הון מקרנות או אשראי בנקאי, נכון שויולה וקראוס פועלים בישראל כבר שנים, אך הם עדיין מהווים נתח קטן מהמימון הכולל. גם הקריסה של SVB במרץ 2023 וההאטה המשמעותית שהיא יצרה בשוק האשראי בישראל, גרמו לנו להבין שצריך להתחיל לפעול. קיבלנו את ההחלטה יום אחרי נפילת SVB ואנחנו מאוד אגרסיביים על ישראל. לפי החישובים שלנו, בשנתיים האחרונות הפכנו למלווה הלא בנקאי הפעיל ביותר בישראל. העובדה שאלה היו גם השנתיים של המלחמה מדגישה עד כמה אנחנו מייחסים חשיבות לפעילות כאן בניגוד ללא מעט גופים, גם הבנקאים וגם החוץ בנקאים שהפכו להססניים יותר לגבי ישראל".

"יזמים לא אוהבים לוותר על המניות בזול"

בשנים האחרונות גובר העניין של היזמים בגיוס של חוב לצד הון גם מפני שהדרך להנפקה בוול סטריט מתארכת, כאשר המשקיעים מצפים להכנסות של 350 מיליון דולר לפחות. יוניקורנים ישראליים רבים כבר מגיעים למצב שהם מבצעים סבב גיוס פרטי תשיעי ועשירי, מספרים שאליהם לא הגיעו בעבר, מה שיוצר דילול עמוק של אחזקותיהם. כך למשל ארמיס, שהרקולס בין המממנים שלה, השלימה החודש את הגיוס התשיעי שלה. עד שיגיעו להנפקה המיוחלת היזמים עשויים להישאר עם שברירי אחוזים בחברות שהקימו. ויש עדיין את שרידי הבועה של 2021 שמקשה לקבל שווי גבוה, כך שהדילול הנוסף נעשה לעתים לפי שווי דומה לזה שלפני חמש שנים.

"אנחנו לא רוצים לתת אשראי לחברות שלא מסוגלות לגייס הון", אומר בלושטיין, "כל החברות שהשתתפנו בגיוסים שלהן מארמיס וטיפלתי ועד סמפריס או אקילס, יכולות לגייס מחר, אבל נמצאות במצב שבו לא נכון להן לגייס הון. הן נכנסות לשווקים חדשים, צומחות ב־30%–40% בשנה, ולכן עדיף להן לקחת מאיתנו 50 או 200 מיליון דולר בכסף לא מדלל ולדחות את ההון לשנה הבאה, אז הן יוכלו כבר לקבל שווי כפול. יזמים לא אוהבים לוותר על המניות שלהם בזול".

אחד האתגרים של שוק האשראי להייטק הוא רתיעה היסטורית של הייטק מכלי זה, כאשר גם התפיסה בישראל היא שרק מי שלא יכול לגייס הון לוקח אשראי. עד היום חברות שנעזרות בשירותי הרקולס ומתחרותיה מנסות להסתיר זאת.

בלושטיין דוחה את התפיסה הזו וטוען כי היא מיושנת: "בחברות אמריקאיות זה חלק מהשיח בין המנהלים והיזמים, בישראל זה רק מתחיל לחלחל. לפני חמש שנים סטארט־אפים ישראליים פנו לאשראי כמוצא אחרון, אבל התפיסה השתנתה. מובן שיש פערים בין ארה"ב, שם ל־60% מחברות הייטק יש חוב, לעומת ישראל שבה המספרים הרבה יותר נמוכים. דווקא חברות ישראליות זקוקות יותר לכסף כי הן צריכות להיכנס לשוק האמריקאי ולממן את זה. בארה"ב חברות הייטק פרטיות מממנות את הרכישות באמצעות חוב ולא באמצעות הון".

בתאוריה בלושטיין צודק. למנהלת החדשה של הפעילות הישראלית של הרקולס מחכה הרבה עבודה הן במישור התחרותי מול השחקנים המקומיים הוותיקים והן במישור התדמיתי, כאשר לפחות מבחוץ כל סטארט־אפ בסייבר או AI נהנה מהתנפלות של קרנות הון סיכון, והאשראי נותר חלקם של הסטארט־אפים הפחות חמים.