")

")

פרשנות

המחיר הכבד של השיא באקזיטים: חוגגים היום, ואת השאלות הקשות דוחים למחר

שנה חסרת תקדים באקזיטים מעניקה בטווח הקצר עוד חותמת איכות למוחות הישראלים בהייטק, עוזרת לממשלה לממן את עלויות המלחמה ומחזקת את הצמיחה, אבל גם מעלה שאלות קשות על מה באמת קורה לחברה רגע אחרי שהיא נמכרת

קשה לדמיין אקורד סיום מפתיע יותר לשנת המשבר והשפל ש־2025 היתה עבור ישראל, מאשר עוד אקזיט שחותם את "הרויאל פלאש" של הסייבר המקומי. עסקת ארמיס היא השלישית הכי גדולה בסייבר העולמי בשנה החולפת, אבל לפניה ניצבות עוד שתי "שכנות" ישראליות: וויז (WIZ) שנמכרה בתחילת השנה לגוגל ב־32 מיליארד דולר וסייברארק שנמכרה לפאלו אלטו ב־25 מיליארד דולר זמן קצר לאחר סיום המלחמה מול איראן. אחרי מגה־עסקאות אלה ארמיס עשויה להיראות כמו אקזיט קטן יחסית, אבל בפועל הוא הרביעי בגודלו בכל הזמנים בישראל.

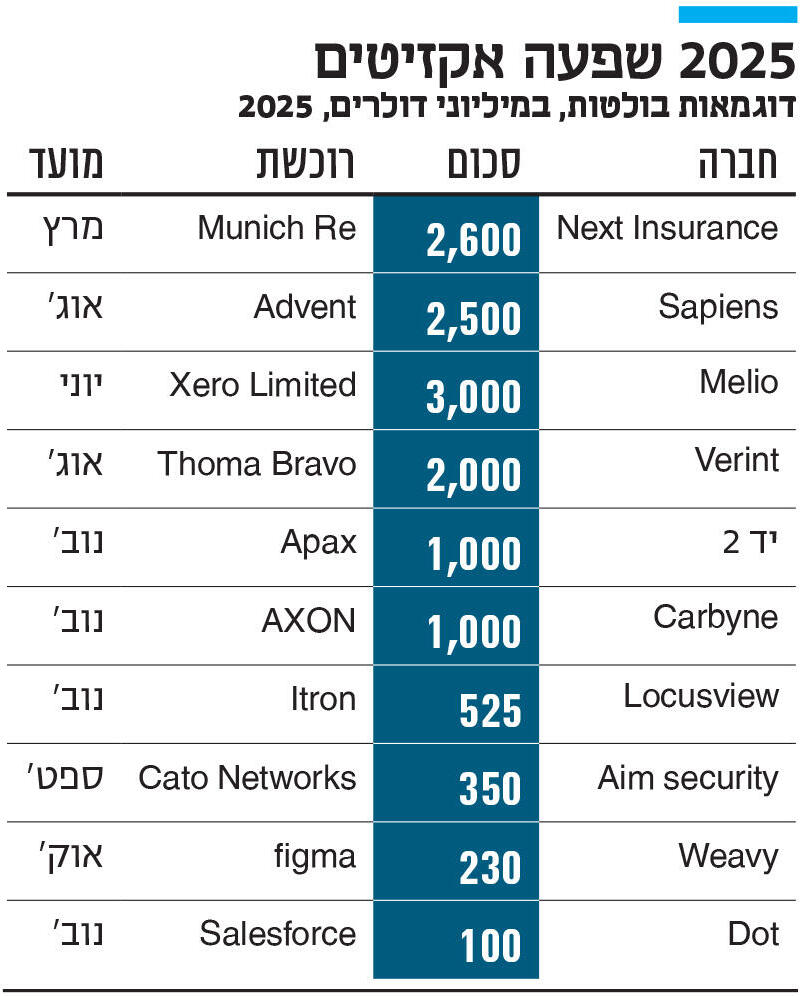

עסקת ארמיס מבצרת את מעמדה של השנה האחרונה כשנת שיא היסטורית של אקזיטים, כאשר בין העסקאות שאולי מחווירות לעומת המתרחש בסייבר, נרשמו מספרים חריגים שלא היו מביישים אף שנה טובה. רק הגדולות ביותר הן למשל: מכירת חברת האינשורטק נקסט (Next) ב־2.6 מיליארד דולר לענקית הביטוח מיוניך רה (MunichRE), מכירת חברת התוכנה סאפיינס (Sapiens) בסכום דומה לקרן השקעות אדוונט, מכירת ורינט (Verint) ב־2 מיליארד דולר לקרן תומא בראבו שמתמחה בסייבר, ומכירת חד הקרן מליו (Melio) ב־2 מיליארד דולר.

סך האקזיטים של חברות הייטק ישראליות נסק ל־80 מיליארד דולר ב־2025. העסקאות, שנחתמו בחלקן עוד במחצית הראשונה של השנה, נשכחו בין השכול והעצב הכבד, הטילים וגם החקיקה הדורסנית שנחתו לאורך כל 2025 על אזרחי ישראל.

בטווח הקצר האקזיטים הם כמובן סיבה לחגיגה. זו עוד חותמת איכות לטכנולוגיה ולמוחות הישראלים. זה מה שגורם לחברות כמו אנבידיה להקים כאן פעילויות ענק, שלא עומדות בפרופורציה לגודל המשק. זה כמובן עוזר גם לממשלה לממן את עלויות המלחמה ואולי אפילו לזרוק עצם לאזרח הפשוט. מכירות של חברות הייטק שמפגישות אלפי עובדים ישראלים, צעירים ברובם, עם סכומים חסרי תקדים, טובות כמובן גם לכלכלה ולצמיחה. יש להם יותר כסף למסעדות, למלונות וכן גם לנדל"ן.

ובכל זאת חייבים לקלקל את הטווח הקצר הזה עם הטווח הארוך, שמעלה שאלות שאף אחד לא באמת רוצה או יכול להתמודד איתן. מה קורה לחברה רגע אחרי שהיא נמכרת? ההצלחה המסחררת של מכירת מלאנוקס לאנבידיה שכמעט שילשה פה את מספר העובדים בתוך חמש שנים וגם שימרה את רוב ההנהלה הישראלית בתפקידים בכירים שמדווחים ישירות למנכ"ל ג'נסן הואנג היא היוצא מן הכלל שלא מעיד על הכלל. הכלל הוא אפרורי יותר שלא זוכה לכותרות רבות ואם זוכה, אז בעיקר כאלה שמבשרות על קיצוצים ופיטורי עובדים במרכזי הפיתוח של חברות הענק הבינלאומיות.

במעמד הרכישה מנהלי החברות הבינלאומיות נשבעים אמונים למרכז הישראלי, אבל בתקופות החלשות הוא הופך לעוד נקודה על המפה שנבחנת בפריזמה של עלויות למעסיק

כולם מעריצים את המוח הישראלי ואת היכולות של המהנדסות והמהנדסים המקומיים, אלא שדווקא הניהול ומרכזי קבלת החלטות נודדים מכאן החוצה ברוב המקרים. היסטורית גם רוב היזמים נוטשים את החברה הרוכשת מיד בתום תקופת ההתחייבות של שלוש-ארבע שנים. במעמד הרכישה מנהלי החברות הבינלאומיות נשבעים אמונים למרכז הישראלי, אבל בתקופות החלשות הוא הופך לעוד נקודה על המפה שנבחנת בעיקר בפריזמה של עלויות למעסיק. ריבוי מכירת סטארט־אפים ישראלים והפיכתם לחלק מחברות ענק עשוי להתברר גם כאחד המשתנים המסבירים לקיפאון שנרשם בשנים האחרונות ברמות התעסוקה בהייטק המקומי.

היזמים הישראלים לא "אשמים" בהעדפתם את הטווח הקצר על פני הארוך. בעיקר כשהם רואים את המתרחש בנאסד"ק שרשמית תמיד היה הגביע הקדוש עבור חברות הייטק, גם אם בפועל רובן נמכרו בדרך. הדבר בולט בעיקר בתחום הסייבר שבו סנטינל וואן (SentinelOne), שהונפקה ב־2021 לפי שווי שיא של 9 מיליארד דולר והיתה יקירת המשקיעים, נחבטת על בסיס רבעוני ונסחרת היום סביב 5 מיליארד דולר. גם החברות הישראליות אי טורו, VIA ו־NAVAN שבכל זאת הגשימו את חלום ההנפקה השנה, נסחרות כולן מתחת לשווי בהנפקה.

זה לא סימפטום ישראלי בלבד, אלא מגמה גורפת שנובעת מכך שיחסי הכוחות ההיסטוריים בין ההון הפרטי לציבורי התערערו והיום בקרנות הפרטיות יש היצע אדיר של כסף. זה כסף סלחן יותר, שגם אם הוא מעניש, הוא עושה זאת בפרטיות. השוק הציבורי לעומת זאת הפך לאלים יותר מאי פעם כשהוא מחלק את כל החברות לשתי קבוצות - אלה שמשחקות בצד הנכון של AI לאלה שלא. אלה שלא נתפסות כחברות AI, נענשות היום בחדות והשווי נחתך בלי סנטימנטים, מה שדוחף גם חברות מצליחות וצומחות שתמיד דיברו על הנפקה למכירה.

יש גם דרך ביניים להסתכל על האקזיטים המתרבים, וזה הדור הבא של החברות שיצמחו כאן. עסקאות ענק מייצרות שכבה משמעותית של עובדים שכבר לא צריכים לדאוג לרווחתם הכלכלית. הם "מסודרים" וככאלה לא מתחשק להם להפוך לבורג קטן בגוגל או בסרוויסנאו, הם יעדיפו להקים סטארט־אפ משלהם. בדיוק כזה היה יבגני דיברוב, מייסד ומנכ"ל ארמיס ואחד העובדים הראשונים באדאלום, החברה הקודמת של אסף רפפורט ושות' שנמכרה ב־2015 למיקרוסופט ב־350 מיליון דולר.

על השכבה הזאת בנוי עתיד ההייטק הישראלי - צעירות וצעירים שגם צברו ניסיון חשוב, גם יכולים להתנהל בחוסר ודאות כלכלי תקופה מסוימת וגם ראו במציאות חלום שהתגשם. גם המשקיעים אוהבים את היזמים שמגיעים מחברות שהצליחו. בפורמט הזה תלויה הצלחתו העתידית של ההייטק הישראלי יותר מאי פעם.