")

")

בלעדי

אנבידיה וגוגל במגעים עם משרד האוצר לשלם את המסים שלהן בדולרים

חברות הטכנולוגיה הגדולות, להן פעילות בישראל, מנהלות מגעים עם רשות המסים כדי שתוותר על המרת חבות המס שלהן לשקלים, בניסיון להקטין את העלויות בעקבות היחלשות הדולר. המהלך המתגבש יאפשר למדינה לשלם חובות דולריים בלי להמיר שקלים ויפחית את לחצי ייסוף השקל

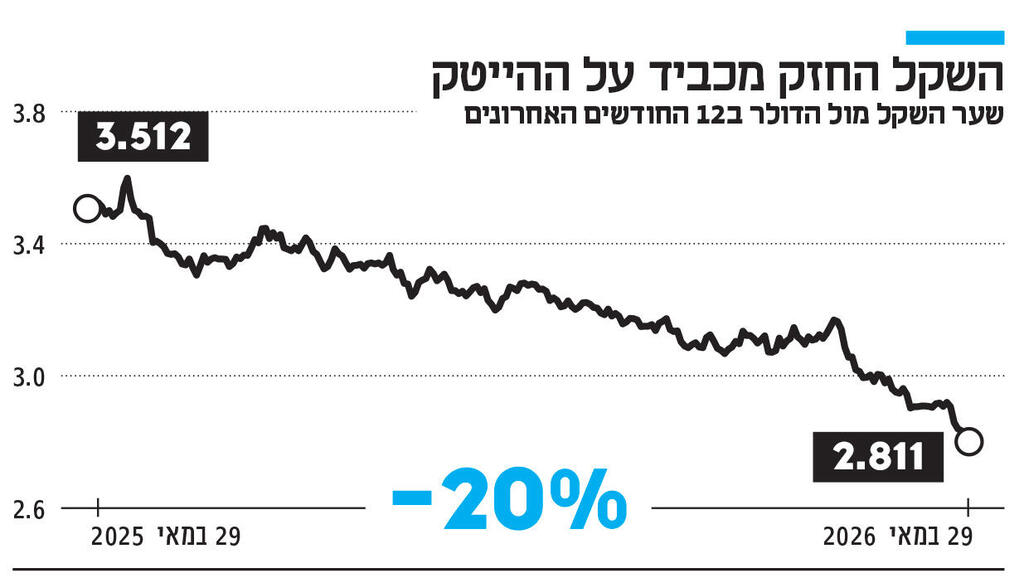

השקל יצא מכלל שליטה ומכתיב שינוי התנהגות במשק. לכלכליסט נודע, כי בעקבות הזינוק של 20% במטבע הישראלי בשנה האחרונה, ענקית השבבים האמריקאית אנבידיה בוחנת מעבר לתשלום המסים בישראל בדולרים ולא בשקלים, כפי שעשתה עד כה. גם גוגל בוחנת את האפשרות הזאת, ולפי גורמים בתעשיית ההייטק, ישנן חברות בינלאומיות גדולות נוספות שמשלמות מסים בישראל ושוקלות את האופציה. הנושא מצוי כרגע בדיונים מתקדמים בין החברות לבין משרד האוצר ורשות המסים. באנבידיה ובגוגל סירבו להגיב לידיעה.

הפתרון היצירתי שמתגבש יאפשר לחברה כמו אנבידיה לחסוך את השפעת השקל החזק על ההוצאות מצד אחד, ומצד שני ימנע עוד ביקוש לשקלים מבחינת ההשפעה על שערי המטבע. על פי התוכנית, משרד האוצר יפנה את התקבולים הדולריים לתשלומים בגין החוב הדולרי שגויס בשנים האחרונות, כך שהכסף הזה כלל לא יומר לשקלים.

תקדים קיים באקזיטים הגדולים

התקדים למהלך הזה נוצר בשני האקזיטים הגדולים האחרונים - WIZ שנמכרה לגוגל ב־32 מיליארד דולר ואחריה ארמיס שנמכרה ל־ServiceNow בכמעט 8 מיליארד דולר. בשני המקרים סוכם עם רשות המסים, כי תשלום המס בישראל יועבר בדולרים ללא המרה לשקלים. הכוונה היא כמובן לא למס הכנסה ומסים עקיפים שמשלמים עובדי החברות על השכר או על התגמול ההוני, אלא רק על המס שמשלמות החברות על הפעלת המרכזים פה. רוב החברות הבינלאומיות פועלות בישראל במודל המכונה "Cost Plus", שלפיו הן מדווחות לרשות המסים על הוצאות התפעול המקומיות, כגון שכירות ושכר, ועל כך נוסף מרווח מסוים שנע לרוב בין 5% ל־10% מהוצאות אלה.

אבל המקרה של אנבידיה שונה והוא מסביר גם את הדחיפות הגדולה יותר מצידה להפחית את השפעת השקל החזק על הוצאות המס. המרכז המקומי של החברה מבוסס על מלאנוקס, חברה שרשומה בישראל אותה רכשה ב־2020 ב־7 מיליארד דולר. מכיוון שכך, המיסוי בישראל הוא לפי מס החברות המקומי, מה שהופך את אנבידיה לאחת ממשלמות המסים הגדולות כאן. בשנת הכספים הקודמת, כאשר הדולר נסחר סביב 3.5-3.3 שקלים, היא שילמה 1.28 מיליארד דולר.

3 צפייה בגלריה

")

עמית קריג, סמנכ"ל בכיר באנבידיה ומנהל מרכז הפיתוח בישראל.6,000 עובדים בארץ

(צילום: באדיבות אנבידיה)

אלא שמאז הדולר נחלש ואילו ההכנסות מהפעילות המקומית של אנבידיה זינקו בחדות. לפי הדו"חות הכספיים האחרונים שאנבידיה פרסמה לפני כשבוע, הפעילות בישראל כבר מייצרת הכנסות של כמעט 15 מיליארד דולר ברבעון. מדובר בזינוק חד של 200% או פי שלושה לעומת ההכנסות ברבעון המקביל והכל ברווחיות גבוהה, כך שהמס שיושת על אנבידיה בישראל ב־2026 יהיה גבוה משמעותית. לפי דו"ח זה, אנבידיה כבר מעסיקה מעל 6,000 עובדים בישראל, עלייה חדה מול המספר האחרון הרשמי של 5,000 שפורסם. מדובר בקרוב ל־20% מכלל כוח האדם העולמי של החברה, כך שהתייקרות השכר, הגבוה ממילא של המפתחים, מנפחת את העלויות באופן ניכר.

גוגל מעסיקה בישראל הרבה פחות - כ־2,200 עובדים. עם זאת, לאחר השלמת הרכישה של וויז היקף הפעילות – ואיתו גם עלויות מרכז הפיתוח שלה, יגדלו משמעותית ומספר העובדים יזנק לקרוב ל־3,000. עד היום חלק ניכר מהפעילות של גוגל בישראל היה בחטיבת הפרסום והמדיה, שלא משלמת מס בישראל אלא מאוגדת תחת גוגל אירלנד, אך רכישת וויז אמורה להקפיץ את משקל פעילות הפיתוח המקומית. אף שוויז רשומה בארה"ב, מאז המכירה לגוגל מתנהל ויכוח בינה לבין רשות המסים לגבי זהות הקניין הרוחני שלה, שרובו נצבר במרכז הפיתוח המקומי. אם הקניין הרוחני של חברת הסייבר יוכר כישראלי, הדבר יחייב את גוגל בתשלום מסים גדול יותר בישראל לאורך כל שנות הפעילות של המרכז.

חברות הייטק היו אחראיות ל־12% ממס חברות ששולם בישראל, כך לפי נתוני מינהל הכנסות המדינה במשרד האוצר שפורסמו באחרונה אך התייחסו לשנת 2021. שיעור המס הממוצע שמשלמות חברות הייטק שנהנות מהטבות עומד על כ־12% וזאת לעומת מס חברות של 23% הנהוג במדינה. חלק גדול יותר מהמסים של הייטק מגיע ממיסוי עובדים, וכאן הנתח משמעותי יותר ועמד על 25% מכלל המסים הישירים ב־2025.

הדולר החלש מצטרף לקשיים נוספים

השקל החזק, שבסוף השבוע האחרון אף ירד לזמן קצר אל מתחת לרף של 2.8 שקלים לדולר, מאתגר את כל היצואנים בישראל, אך את תעשיית ההייטק במיוחד. זאת בעיקר על רקע התייקרות חדה בעלויות כוח האדם המקומי, שהוא יקר ממילא, ולא רק בגלל ההשפעה על שורת ההכנסות. הדבר כבר הביא לעצירת גיוסים בישראל לכל רוחב תעשיית ההייטק המקומית וחלק מהחברות אף הכריזו על פיטורים, כשהן נוקבות בשקל החזק כאחד הגורמים לכך.

אף שלא תמיד השקל הוא האשם המרכזי ומתלווים לכך קשיים ואתגרים סובייקטיביים של כל חברה וחברה, הוא מעמיס עוד אתגר שלא בשליטת החברות. במקרה של סטארט־אפים הוא מייצר פער גדול בין הסכום שגויס בדולרים לבין השכר המתנפח של המפתחים בישראל, בחברות הישראליות הציבוריות שההכנסות שלהן הן דולריות הוא גם מגדיל דרמטית את העלויות ובמקרה של מרכזי פיתוח בינלאומיים כמו אנבידיה או גוגל הוא מייצר סימני שאלה על עצם הגדלת הנוכחות פה. לאחר קפיצת השקל, המהנדסים והמהנדסות הישראלים הפכו ליקרים ביותר בעולם. וזאת, כאשר ברקע עדיין לא הסתיימו המלחמות וצווי 8, ששמים את ישראל בעמדת נחיתות מול מרכזי פיתוח שלווים יותר, שבהם העובדים לא נעלמים לפתע למילואים ולא נתונים תחת התקפות טילים שמקשות על התפקוד השוטף.

מבחינת המנגנון הטכני, קיימת במערכת המס הישראלית אופציה של מעבר לדיווח דולרי במסגרת מה שמכונה "תקנות דולריות". אלא שבמצבים כאלה החברות צריכות להודיע על אימוץ התקנות לקראת תחילת שנת המס, כלומר לפני ינואר, וכן להתחייב לתקופה של שלוש שנים. ככל הידוע לכלכליסט, המגעים עם החברות הבינלאומיות החלו כבר לאחר תחילת שנת מס, לאחר שרעיון ל"מעקף שקל" עלה בעקבות השלמת העסקאות של וויז וארמיס כבר אל תוך 2026. לא ברור בשלב זה האם הכוונה היא לעבור לתשלום קבוע של המסים בדולרים, או רק כפתרון זמני.

רבים בתעשיית ההייטק המתינו להחלטה האחרונה של בנק ישראל לגבי הריבית שהתקבלה בשבוע שעבר כדי לראות אם כיוון השקל ישתנה. אלא שגם לאחר הפחתת הריבית ברבע אחוז שביצע הבנק המרכזי, המגמה לא התהפכה והשקל המשיך להתחזק. הדבר מלמד על כך שמדובר באירוע גדול יותר והמדיניות המוניטרית של בנק ישראל לא מסוגלת להשפיע עליו. נגיד בנק ישראל אמיר ירון אמר זאת בעצמו בראיונות שלאחר הורדת הריבית: "השקל מתחזק מאחר שמדובר בכוחות כלכליים בסיסיים ויש להתחיל לחשוב על כלים אחרים". הכוחות הכלכליים הם ירידה חדה בפרמיית הסיכון של ישראל לאחר שנתיים וחצי של מלחמות ורצונו של ממשל טראמפ להחליש את הדולר כדי לשפר את מאזן התשלומים של ארה"ב. ברקע גם המשך הגאות בוול סטריט, ששולח את הגופים המוסדיים לגדר את ההשקעות במדדים בארה"ב ומייצר ביקושים לשקלים על חשבון הדולרים.

מתוך ההבנה כי עוצמת השקל עשויה להיות "הנורמלי החדש" ולא נקודה בזמן, בתעשייה מתחילים לחשוב על פתרונות יצירתיים. רבים בקרב היצואנים, ובתוכם חברות ההייטק, כבר עורכים סימולציות עם שער הדולר של 2.5 שקלים ומבינים שבמצב כזה עלויות העבודה והתפעול השקליות בישראל ייצרו בורות תקציביים עמוקים. מול חברות ההייטק, שהיסטורית לא אוהבות אינטראקציה עם גורמי הממשלה מעבר למה שהן חייבות ולכן גם לא ממהרות לפנות כעת לירושלים בבקשה לסיוע, ניצבים היבואנים וכלל הציבור הישראלי. מבחינתם, כמו גם עבור בנק ישראל שהמחויבות הראשית שלו היא ליציבות מחירים, התחזקות השקל היא התפתחות מבורכת. היא משפרת את רמת החיים, מפחיתה את קצב האינפלציה, אמורה להוריד את יוקר המחיה בעקבות הוזלת מוצרים מיובאים ומגדילה את תחושת העושר בנסיעות לחו"ל.

עם זאת, כדי לצמוח המשק הישראלי תלוי בעיקר בהייטק, שייצר חצי מהצמיחה בשנה שעברה והיה אחראי לכמעט 60% מהיצוא. החברות הרב־ לאומיות מהוות כשליש מהמגזר, שמונה בסך הכל 400 אלף עובדים (ללא התעשיות הביטחוניות) עם קרוב ל־500 מרכזי פיתוח זרים שפועלים בישראל. במציאות החדשה, שבה בנק ישראל אינו ממהר להתערב, צפויים להיוולד פתרונות יצירתיים נוספים כדי לנטרל את השפעת השקל החזק על פעילות מגזר ההייטק.