")

הורמוז תחילה: ארה"ב ואיראן מחפשות הקלה כלכלית

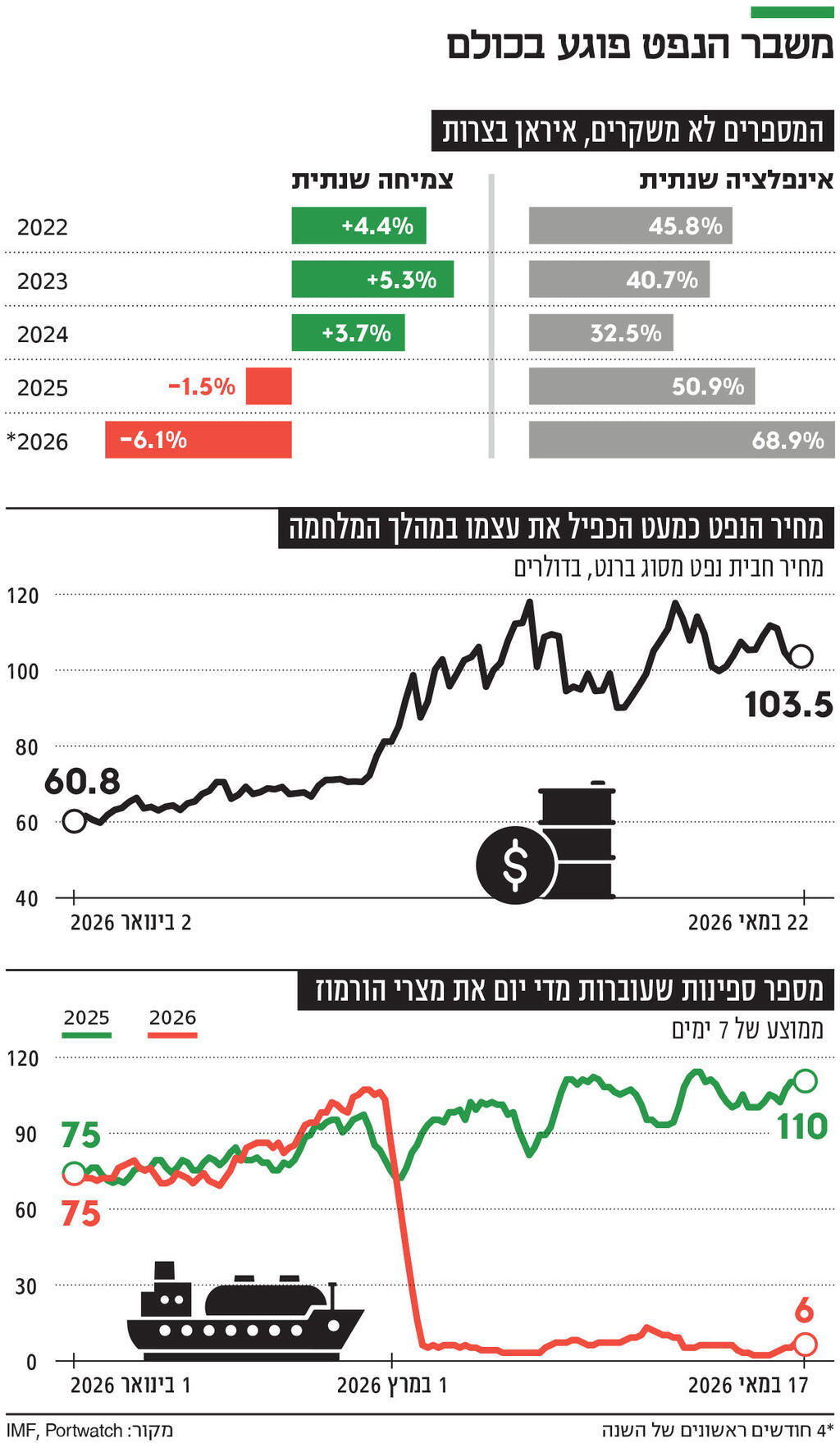

האופטימיות סביב המגעים להסדר הורידה את מחיר הנפט, אך חבית ברנט עדיין יקרה ב־60% מעל רמתה בשנה שעברה; נראה שהאינטרס היחיד שכולם מסכימים עליו הוא התועלת הכלכלית של פתיחת מצר הורמוז, שעשויה להקל את הלחצים האינפלציוניים הגלובליים שמאיימים על הצמיחה ב־2026; האיראנים בוודאי ישמחו לקצת הפוגה ונכסים

בסוף השבוע גברה האופטימיות לגבי הסכמה קרובה בין ארה"ב לאיראן בנוגע למזכר הבנות שמטרתו לפתוח את מצר הורמוז ולסלול את הדרך למו"מ על שאר הסוגיות במחלוקת – ובכלל זה תוכנית הגרעין, הסנקציות והנכסים האיראניים המוקפאים. למרות מידע סותר שמודלף לתקשורת על סעיפי המזכר, דבר אחד די ברור והוא שסדר העדיפויות של ההסדר אינו מתחיל בגרעין, אלא במצר הורמוז. זה לא מפתיע לאור חשיבות נתיב השיט הזה, שסגירתו על ידי איראן חוללה זעזוע בשוק האנרגיה העולמי. ב־2025 עברו במצר הורמוז כמעט 20 מיליון חביות ביום של נפט ומוצרי נפט, כ־25% מהסחר הימי העולמי בנפט. בנוסף על כך, כ־93% מיצוא הגז הטבעי הנוזלי LNG של קטאר וכ־96% מיצוא ה־LNG של איחוד האמירויות עברו דרך המצר, יחד כ־19% מהסחר העולמי ב־LNG - נתונים המסבירים מדוע המצר מהווה מרכיב משמעותי במנגנון התמחור הגלובלי של האנרגיה.

אבל גם כאן צריך לסייג, שכן גם אם ייחתם מזכר ההבנות, מבחן השוק יהיה פיזי. כלומר, האם מכליות נפט, LNG וספינות סוחר יחזרו לעבור בקצב שמאפשר להוריד את פרמיית הסיכון? כל עוד המעבר יישאר חלקי, מפוקח או בלתי צפוי בשל חוסר האמון בין הצדדים, מחירי האנרגיה ימשיכו לשקף סיכון ביטחוני ולא רק היצע וביקוש.

עוד בטרם ההכרזה על מזכר ההבנות, החל שוק הנפט כבר לתמחר את המגעים עם איראן, אבל בזהירות. את השבוע שעבר סגרה חבית ברנט במחיר של 103.9 דולר לחבית – זו אומנם ירידה לעומת שיא המשבר, אך עדיין כ־60% מעל רמתו שנה קודם לכן. דו״ח עדכני של סוכנות האנרגיה הבינלאומית מראה מדוע השוק מתקשה להירגע. לפי הסוכנות, יותר מ־10 שבועות לאחר פרוץ המלחמה, ההפסדים המצטברים של יצרניות המפרץ כבר עברו את רף מיליארד חביות, כאשר יותר מ־14 מיליון חביות ביום של נפט נותרו מחוץ לשוק. המלאים הגלובליים הנצפים, כולל נפט בים, ירדו במרץ ובאפריל בכ־250 מיליון חביות, כלומר כ־4 מיליון חביות ביום.

לכן הסכם שיפתח את הורמוז יכול להביא לירידה במחיר החבית, אבל כדי שזו תהיה מגמה נמשכת, השוק יצטרך לראות לא רק הודעה מדינית, אלא חזרה יציבה של זרימות, ירידה בביטוח הימי, זמינות אוניות, הפחתת בדיקות ומגבלות ושיקום אמון מצד סוחרים וחברות ספנות. אם המצר ייפתח בהדרגה, המחירים עשויים לרדת, אך להישאר מעל רמות טרום־המשבר עד שהמלאים יתייצבו מחדש.

קטאר: חוליה רגישה בתחום הגז

אם בנפט קיימים מסלולי עקיפה מוגבלים, בגז הטבעי הנוזלי המצב מורכב יותר. לפי הסוכנות, קטאר ייצאה ב־2025 יותר מ־112 מיליארד מ״ק של LNG וכמעט כל היצוא שלה לשוק הגלובלי עבר דרך הורמוז. אובדן של כמעט 20% מאספקת ה־LNG העולמית בעקבות הסגירה האפקטיבית של המצר משבש את יסודות השוק בטווח הקצר, כשהפגיעה במתקני הנזלה במפרץ משנה גם את תחזית ההיצע לטווח הבינוני. במילים אחרות, גם אם ייחתם הסדר מדיני, שוק הגז לא בהכרח יחזור מיד למצבו הקודם.

עבור קטאר פתיחת הורמוז אינה רק סוגיית ביטחון לאומי, אלא תנאי לתפקוד המודל הכלכלי שלה. עבור איחוד האמירויות וסעודיה, יציבות הנתיב הימי חשובה גם כאשר חלק מהיצוא יכול לעבור במסלולים חלופיים. מחיר נפט גבוה מגדיל הכנסות בטווח הקצר, אך הורמוז משובש פוגע ביכולת למכור, מעלה פרמיות ביטוח, מערער חוזים ארוכי טווח ומגדיל את הלחץ מצד לקוחות אסייתיים.

באיראן עצמה השווקים הגיבו במהירות לאפשרות של הסדר – מחירי הדולר, הזהב והמטבעות ירדו. לפי התקשורת הכלכלית באיראן, הדולר בשוק החופשי נסוג ביום ראשון בכ־2.7% לכ־171 אלף תומאן, זהב 18 קראט ירד לאזור 17 מיליון תומאן לגרם ומטבע הזהב “סכה אימאמי” ירד בכ־8 מיליון תומאן ל־180 מיליון תומאן. התגובה הזו חשובה, אבל צריך לפרש אותה בזהירות. ירידה בדולר ועלייה בבורסה אינן מעידות על שיפור בכלכלה הריאלית. הן מעידות בראש ובראשונה על ירידה זמנית בפרמיית הפחד. מומחים סבורים שישנם שלושה תרחישים לכלכלת איראן עד סוף הקיץ: הסכם והקלה בסיכון הפוליטי, המשך אי־הוודאות או כישלון המגעים והסלמה. בתרחיש של הסכם, הבורסה צפויה לעלות, בעוד הדולר והזהב צפויים לרדת בשל ירידה בביקוש לנכסי מקלט. בתרחיש של אי־ודאות, שכרגע נראה הסביר ביותר, הדולר ממשיך לעלות בגלל אינפלציה מבנית, הזהב נותר נכס ההגנה המרכזי והבורסה מתקשה לייצר מגמה יציבה.

כלומר, גם השיח הכלכלי האיראני אינו רואה במזכר ההבנות פתרון מלא. הוא מתאר אותו כמסגרת שמשנה את הציפיות. השינוי יכול להיות משמעותי: אם חלק מהנכסים המוקפאים ישוחררו, אם היצוא הימי יוקל ואם מכירות הנפט יתייצבו, לבנק המרכזי של איראן יהיה יותר מרחב לייצב את שוק המט״ח. אבל הוא לא יוכל לבטל במהירות את האינפלציה הגבוהה, את שחיקת הריאל ואת חוסר האמון של הציבור במטבע המקומי.

לפי קרן המטבע הבינלאומית, התחזית לאיראן ב־2026 היא התכווצות של 6.1% בתוצר ואינפלציה של קרוב ל־70%. אלה נתוני בסיס של כלכלה במשבר עמוק, לא של משק לפני התאוששות מהירה. הסדר סביב הורמוז יכול להעניק למשטר חמצן פיננסי ומוניטרי מסוים, אך לא לפתור את בעיות היסוד של הכלכלה האיראנית - סנקציות, השקעות נמוכות, תלות בהכנסות נפט, ניהול כושל ושחיתות, פערים תקציביים, תשתיות רעועות, בריחת הון ואובדן אמון בכסף המקומי.

גלובלי: הורמוז פתוח - פחות אינפלציה

המשמעות העולמית של הסדר כזה היא בעיקר אנטי־אינפלציונית. קרן המטבע כתבה באפריל כי המלחמה במזרח התיכון פוגעת בכלכלה העולמית דרך שלושה ערוצים מרכזיים: מחירי אנרגיה, שרשראות אספקה ושווקים פיננסיים. בתרחיש של עימות מוגבל, קרן המטבע צפתה צמיחה גלובלית של 3.1% ב־2026 ושל 3.2% ב־2027, אך הזהירה כי עימות ממושך או רחב יותר עלול להחליש את הצמיחה ולערער שווקים. אירופה היא אחת החשופות המרכזיות. תחזית הנציבות האירופית דיברה על כך שגוש היורו צפוי לצמוח ב־2026 ב־0.9% בלבד, לעומת תחזית קודמת של 1.2% ואינפלציה של 3.0% במקום 1.9%. הנציבות הסבירה כי כיבואנית אנרגיה נטו, אירופה רגישה במיוחד למצב שנוצר בעקבות המלחמה באיראן.

אסיה חשופה אפילו יותר. כ־80% מהנפט שעובר דרך הורמוז מיועדים לאסיה. סין והודו לבדן קיבלו 44% מיצוא הנפט הגולמי שעבר במצר ב־2025. לכן הסדר שיחזיר יציבות יועיל במיוחד ליבואניות האנרגיה הגדולות - הוא יפחית לחץ על מטבעות, על סובסידיות דלק, על מאזני סחר ועל אינפלציה מקומית.

עבור ארצות הברית, שכבר אינה תלויה במפרץ כמו בעבר, ההשפעה עוברת בעיקר דרך מחיר הדלק, ציפיות האינפלציה, תשואות אג״ח והסנטימנט הצרכני. הורדת מחיר הנפט אינה רק עניין של משק האנרגיה, אלא היא יכולה להקל על הפדרל ריזרב, על משקי בית ועל עסקים עתירי תובלה. בשורה התחתונה ישנם שלושה תרחישים אפשריים. הראשון הוא הסדר ביניים אפקטיבי, שבמסגרתו הורמוז נפתח בהדרגה, מעבר מכליות ו־LNG מתייצב ואיראן מקבלת גישה מוגבלת להכנסות או לנכסים מוקפאים. בתרחיש כזה, מחיר הנפט יכול להמשיך לרדת, שוקי הגז יירגעו, הדולר באיראן ייחלש והבורסה בטהראן תיהנה מסנטימנט חיובי. ההשפעה על ישראל, אירופה ואסיה תהיה ירידה באינפלציה המיובאת ושיפור בציפיות.

לפי תרחיש שני, הסביר יותר בטווח הקצר, אנחנו מקבלים הסדר חלקי ושברירי. תהיה פתיחה מסוימת של הורמוז, אך לא חזרה מלאה לשגרה. פיקוח איראני, חשש מחידוש עימות, אי־בהירות לגבי סנקציות והיעדר פתרון גרעיני משאירים את פרמיית הסיכון גבוהה. בתרחיש כזה הנפט יכול לרדת, אך לא לחזור במהירות לרמות שלפני המלחמה. באיראן תיווצר תנודתיות בין התחזקות זמנית של הריאל לבין חזרה לזהב ולדולר בכל סימן למשבר.

התרחיש השלישי כולל כישלון במגעים שבהם המעבר בהורמוז נשאר משובש, מחירי הנפט והגז עולים מחדש והמשקיעים חוזרים לנכסי מקלט. עבור איראן המשמעות היא לחץ מחודש על הריאל וקושי לייצב את הכלכלה. עבור המפרץ זו פגיעה ביכולת היצוא ועבור אירופה ואסיה זו אינפלציה גבוהה יותר.

לסיכום, ההסדר המתגבש עם איראן, ככל שניתן להבין מהדיווחים ומההצהרות השונות, אינו פתרון כולל למשבר. מדובר בעיקר בניסיון לקנות זמן באמצעות הורדת הסיכון במקום שבו הנזק הכלכלי מיידי ומדיד ביותר – מצר הורמוז. אם המעבר הימי הזה יתייצב, מחירי הנפט והגז עשויים לרדת, השווקים באיראן יקבלו חמצן והמפרץ, אירופה ואסיה ייהנו מהקלה ממשית.

אבל אין כאן חזרה אוטומטית לשגרה. כל עוד שאלות הגרעין, הסנקציות, הנכסים המוקפאים, הטילים והשלוחות האזוריות נדחות לשלב הבא, השווקים יקבלו הפוגה אבל לא ודאות. מבחינת הכלכלה העולמית, גם הפוגה כזו חשובה. מבחינת איראן, היא עשויה להיות קריטית. מבחינת ישראל והמפרץ, היא תיבחן לא בהצהרות אלא בזרימת אוניות, במחיר החבית ובשאלה האם איראן מתייצבת או רק מקבלת עוד זמן.