")

ניתוח

נזקי המלחמה למשק הישראלי לא תמיד נראים אותו דבר בוושינגטון ובירושלים

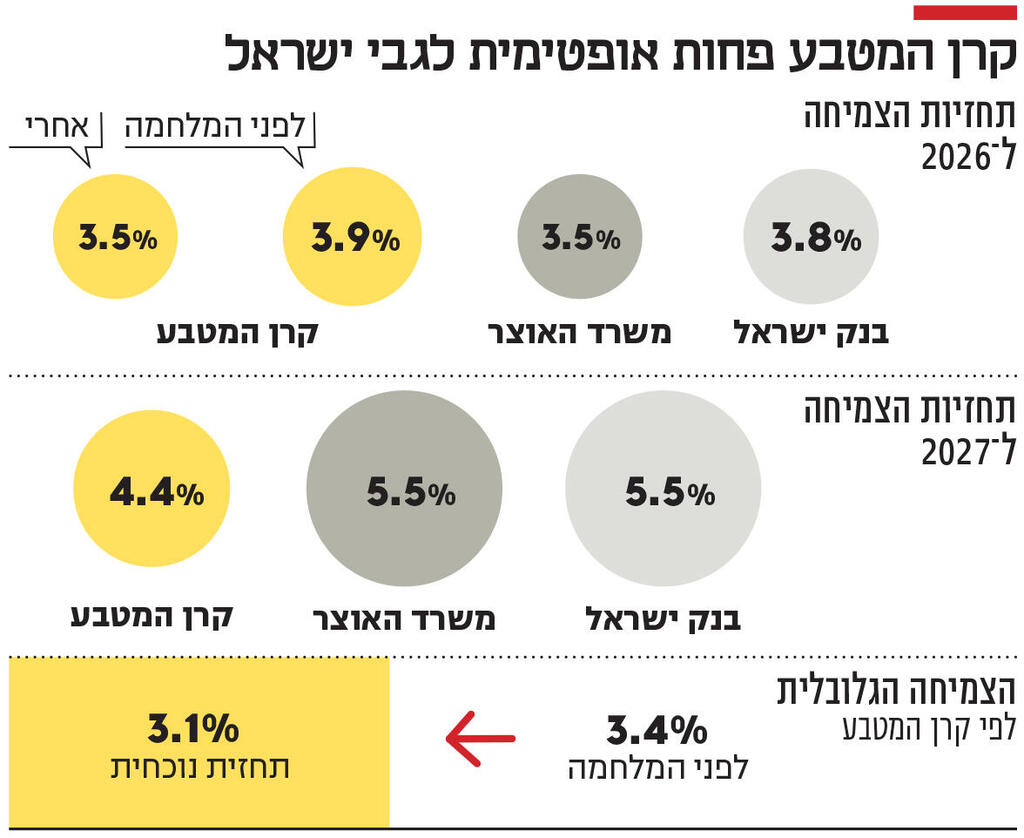

קרן המטבע הבינלאומית הורידה את תחזית הצמיחה למשק הישראלי ל־3.5% השנה, ול־4.4% ב־2027. הארגון משרטט תסריטים למשק העולמי ומזהיר : בתרחיש חמור של שיבושי אספקה גם בשנה הבאה, הצמיחה עלולה להידרדר ל־2% בלבד והאינפלציה תזנק

קרן המטבע הבינלאומית הורידה את תחזית הצמיחה למשק הישראלי בעקבות המלחמה מ־3.9% לרמה של 3.5%. נזכיר כי המשק הישראלי צמח ב־2025 בכ־3% ומחר צפויה הלשכה המרכזית לסטטיסטיקה לפרסם את הנתון סופי (אומדן שלישי ואחרון). התחזית של הקרן בדו"ח החצי שנתי שלה מיישרת קו עם התחזית המעודכנת של משרד האוצר בתרחיש שבו המלחמה מול איראן מסתיימת באמצע אפריל (כלומר בימים הקרובים) והעימות בלבנון מול חזבאללה מסתיים בסוף הרבעון השני (עד סוף יוני). מנגד, תחזית הקרן פסימית לעומת זו של בנק ישראל, שחוזה צמיחה של 3.8% (העדכון האחרון היה בסוף מרץ). משמעות הדבר שבקרן רואים התאוששות בפעילות בשנה הנוכחית לעומת 2025, אך היא תהיה מתונה מזו שחשבו ערב פתיחת הסבב השני של המלחמה מול איראן. נקודה חשובה שמעלה הקרן נוגעת לתחזית לשנת 2027 – כאן הפערים מול הגופים הישראליים גדולים מאוד, ומשקפים הבדלי תפיסה עמוקים. בזמן שבבנק ישראל ובאוצר סבורים כי המשק יצמח ב־2027 ב־5.5%, כלכלני הקרן הנפיקו תחזית צנועה בהרבה: רק 4.4%, פער של 1.1%. כלומר, מוושינגטון ההתאוששות הישראלית נראית פחות משמעותית מזו שנשקפת בירושלים.

החדשות הטובות הן כי בניגוד לתחזית הצמיחה, כלכלני ה־IMF כמעט ולא נגעו בתחזית האינפלציה והאבטלה. לפי הדו"ח, האינפלציה ב־2026 צפויה להישאר בתוך טווח יציבות המחירים שקבעה הממשלה ולעמוד על כ־2.3% (החלק העליון של הטווח) לעומת תחזית של 2.2% באוקטובר אחרון. אלו חדשות טובות שכן סיכוני האינפלציה כעת, בעיקר בגלל סגירת מצר הורמוז והפגיעה הצפויה בשרשראות אספקה, במשק האנרגיה ובמשק המזון (בעיקר בגלל הדשנים) - נתפסים כחריפים הרבה יותר מסיכוני הצמיחה. לגבי 2027 בקרן צופים ירידה נוספת באינפלציה לכיוון אמצע טווח היעד (2.1%). לגבי האבטלה התחזית ל־2026 נותרה ללא שינוי בכלל: 3.2% עם עלייה מזערית ל־3.3% בשנה אחריה.

ההפחתה של כלכלני הקרן בתחזית הצמיחה של ישראל היא גדולה במקצת מזו שביצעה בתחזית הצמיחה של הכלכלה הגלובלית: מ־3.4% ל־3.1%. בקרן הכינו שלושה תרחישים שונים לגבי המשך ההתפתחויות הגיאו־פוליטיות, שכן פרסום דו"ח התחזיות מתרחש במועד רגיש, שמתאפיין באי־ודאות קיצונית, כאשר תוצאות של המו"מ בין ארה"ב לאיראן לוטות בערפל.

המנגינה שעולה מדו"ח התחזיות הנוכחי לכלכלה הגלובלית היא שלילית באופן מובהק. "המלחמה מחשיכה את התחזיות ומעצבת מחדש את סדרי העדיפויות לגבי המדיניות" – זו הכותרת שבחרו לתת בקרן. "שוב, הכלכלה העולמית מאוימת בהסטה ממסלולה. הפעם עם פרוץ המלחמה במזרח התיכון בסוף פברואר 2026", כותב הכלכלן הראשי של הקרן, ד''ר פייר אוליבייה גורינשאס. "במהלך השנה האחרונה, רוחות נגדיות כתוצאה ממחסומי סחר גבוהים וחוסר ודאות מוגבר קוזזו על ידי רוחות גביות כתוצאה מהשקעות הקשורות לטכנולוגיה, הקלה בתנאים פיננסיים (הורדות ריבית), כולל דולר אמריקאי חלש יותר ותמיכה של מדיניות פיסקאלית ומוניטרית. הסכסוך במזרח התיכון מציג כוח נגדי משמעותי לרוחות גביות אלו דרך השפעתו על שוקי הסחורות, ציפיות האינפלציה והתנאים הפיננסיים".

לפי הדו"ח, עד לפרוץ הסכסוך, הכלכלה העולמית הפגינה חוסן מפתיע והיתה במסלול צמיחה חיובי עם תחזית של 3.4% לשנת 2026, הודות לגמישות שהפגין המגזר הפרטי, התנאים הפיננסיים הנוחים יותר בעקבות השינוי במחזור המוניטרי (חידוש הפחתות ריבית) ופריצת דרך טכנולוגית שהובלה על ידי AI. עם זאת, קרן המטבע קובעת, כי הסכסוך במזרח התיכון עצר את המומנטום הזה באופן חד, במיוחד בשל סגירת מצר הורמוז והנזק הכבד לתשתיות אנרגיה קריטיות באזור המהווה מוקד מרכזי לאספקת דלקים בעולם.

לדבריהם, המצב החדש מעמיד את הכלכלה בפני שלושה תרחישים אפשריים. בתרחיש הייחוס שמניח סכסוך קצר מועד – השיבושים בייצור ובסחר העולמי יתפוגגו עד אמצע 2026 – הצמיחה העולמית תרד ל־3.1% בלבד והאינפלציה תעלה ל־4.4%. בתרחיש השלילי, שבו הסגירה של מצר הורמוז מתארכת, חלה עלייה חדה יותר במחירי האנרגיה (מחירי הנפט מזנקים ב־80% לעומת התחזיות הקודמות). המהלך הזה מלווה בעלייה בציפיות לאינפלציה שמובילה להעלאות ריבית. במקרה כזה הצמיחה עלולה לצנוח כבר ל־2.5% - צמיחה נמוכה משמעותית לעומת תרחיש הייחוס.

באופן חריג קרן המטבע גם הנפיקה תרחיש חמור של שיבושי אספקה ממושכים, שנכנסים אל תוך שנת 2027. בתרחיש הזה נעשה נזק כבד למתקני קידוח וזיקוק במזרח התיכון, מחירי הנפט מוכפלים לעומת ערב המלחמה ומחירי הגז מזנקים פי שלושה. הציפיות לאינפלציה מתנתקות מהעוגן, ובנקים מרכזיים נאלצים לבצע העלאות ריבית חדות. במקרה כזה הצמיחה עלולה להידרדר לשיעור של 2% בלבד ולהזניק את האינפלציה אל מעבר לרף של 6%.

מעבר למספרים, שהם חשובים בפני עצמם, הדו"ח מפרט את ערוצי התמסורת של המלחמה אל תוך הכלכלה העולמית. הזעזוע צפוי לחלחל דרך שלושה ערוצים עיקריים. הראשון, עליית מחירי האנרגיה (במיוחד גז טבעי ונפט), שפועלת כ"זעזוע היצע שלילי", שמעלה את האינפלציה ושוחק את כוח הקנייה של הצרכנים. השני, היווצרות של ספירלת שכר־מחירים (המנגנון מאחורי כל תהליך אינפלציוני), וזאת אם עובדים וחברות ינסו לפצות על ההתייקרויות וההפסדים. המסלול השלישי הוא חוסר הוודאות, שעלול להוביל להידוק תנאים פיננסיים (העלאות ריבית) ותמחור מחדש בשווקים.

ב־IMF מציינים, כי גם הפעם הפגיעה לא תהיהי אחידה בין המדינות. אלה שמייבאות אנרגיה וכלכלות מתפתחות עם הכנסה נמוכה הן החשופות ביותר. גם יצואניות האנרגיה במפרץ סופגות פגיעה כלכלית קשה בשל הרס תשתיות, מגבלות יצוא וירידה בתיירות ובפעילות העסקית. בנוסף, מדינות המסתמכות על העברות כספים מעובדים זרים במזרח התיכון צפויות לראות ירידה בהכנסות אלו.

גם הפעם מנפיקים כלכלני הקרן המלצות מדיניות כדי להתמודד עם המצב המורכב. במישור המוניטרי, הם ממליצים לבנקים המרכזיים להתייחס לעליות המחירים כזמניות, כל עוד הציפיות לאינפלציה יציבות ומעוגנות היטב. עם זאת, עליהם להיות מוכנים להידוק מוניטרי מהיר אם הציפיות מתנתקות והאינפלציה מתחילה "להשתרש". בדו"ח מזכירים גם כי רמת המחירים גבוהה כבר עתה (אחרי הגל האינפלציוני של 2022) והציפיות לאינפלציה הפכו לרגישות בהרבה לעליות מחירים חדשות.

בתחום הפיסקאלי הממשלות צריכות לנקוט מדיניות ממוקדת ולהימנע מסובסידיות רחבות או הגבלות מחירים, שנוטות להיות יקרות ולא יעילות. במקום זאת יש להעניק תמיכה ממוקדת וזמנית, עם תאריך תפוגה ברור, ורק למשקי בית ולחברות פגיעות. זאת, כדי לשמר את "אותות המחירים" (Price Signals): "מחירים גבוהים מאותתים על מחסור, מעודדים ריסון ביקושים והרחבת היצע. פיקוח על מחירים והגבלות יצוא לא יכולים לשנות את המציאות. ההפך הוא הנכון: צעדים כאלה לעתים קרובות גורמים לתוצאות הפוכות על ידי העלאת מחירי הבסיס, מה שמוביל לקיצוב ולהעברת השפעות שליליות למדינות אחרות", נכתב בדו"ח.