הבנקים המרכזיים יבהירו השבוע כיצד הם קוראים את מפת המלחמה

שמונה מתוך עשרת הבנקים המרכזיים החשובים בעולם, בראשם הפדרל ריזרב והבנק האירופי, יפרסמו החלטות ריבית בצילה של אי־ודאות כמעט מוחלטת

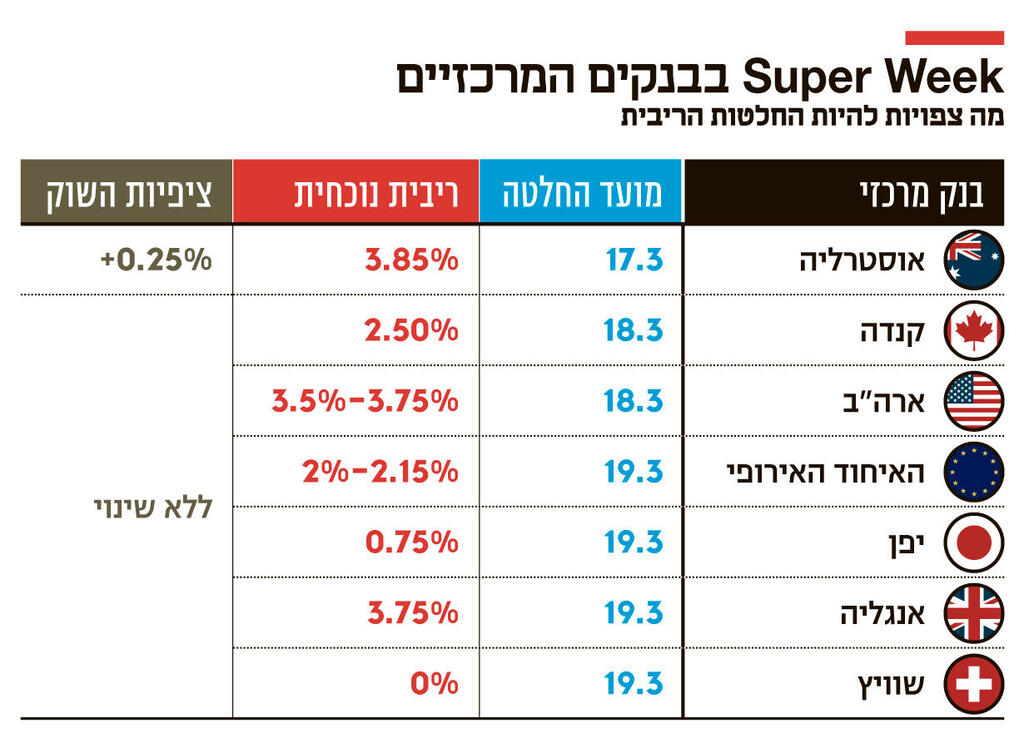

השבוע הנוכחי בלוח העולמי הפיננסי הוא אחד הצפופים והרגישים ביותר של השנה. במה שכונה כבר Super Week של הבנקים המרכזיים, שמונה מתוך עשרת החשובים ביותר יכריעו את מדיניות הריבית, בראשם הפדרל ריזרב, הבנקים המרכזיים של אנגליה, יפן וקנדה, והבנק המרכזי האירופי. בולט במיוחד הבנק האוסטרלי, משום שדווקא בו, לפי התחזיות, צפויה העלאת ריבית של 0.25%.

בניגוד לשבועות מוניטריים אחרים, הפעם המאפיין המרכזי איננו מהלך דרמטי צפוי, כי אם אי־ודאות כמעט מוחלטת. הבנקים נדרשים לקבל החלטות כמעט בעלטה, על רקע זעזוע גיאופוליטי בקנה מידה עצום: מלחמה מול איראן שבה מעורבות מעצמות ויצרניות הנפט הגדולות בעולם. הסגירה בפועל של מצר הורמוז, שם עוברים 40% מיצוא הנפט (ו־20% מהנפט המיוצר בעולם), כבר מזעזעת את שוק האנרגיה. הזינוק החד במחירי החבית ואיום מובהק לפגיעה קשה בצמיחה יצרו דילמה מוניטרית קלאסית, אך קיצונית בעוצמתה: איזה משני האפקטים יהיה חזק יותר, הזינוק באינפלציה או הפגיעה בפעילות הכלכלית. כלומר, האם העולם עומד בפני גל אינפלציוני חדש המחייב הידוק מוניטרי, פגיעה בצמיחה המחייבת הפחתת ריבית, או גרוע מכך, בפני עידן של סטגפלציה ההופך את חייהם של ראשי בנקים מרכזיים לסיוט.

מטבע הדברים, החשש האינפלציוני הוא זה שמושך את מרב תשומת הלב. הסיבה המרכזית לכך היא כי מדובר בפגיעה המורגשת בתוך ימים ואף שעות בתחנות הדלק. מאידך, אפקט הצמיחה לוקח זמן.

מחירי הנפט והגז כבר זינקו, ובמהירות, ובשווקים מדברים על תרחיש שמזכיר את 2022, תקופת היציאה ממגפת הקורונה ופרוץ מלחמת רוסיה־אוקראינה. באותה עת, עליות חדות במחירי האנרגיה והמזון הוציאו את האינפלציה משיווי משקל, העיפו לשמיים את הציפיות לאינפלציה, אך תפסו את הבנקים המרכזיים לא מוכנים. הדבר הוביל לאחד ממחזורי ההידוק המוניטרי האגרסיביים ביותר בעשורים האחרונים, כאשר הריבית הגבוהה גבתה מחירים כבדים, המשולמים עד היום על ידי כלל השחקנים הכלכליים.

זיכרון אותם ימים מרחף מעל ראשי קובעי המדיניות, כאשר רבים מהם חוששים לחזור על אותה טעות, כלומר לזלזל באינפלציה שמקורה באנרגיה ולגלות מאוחר מדי שהיא מחלחלת לשאר הסקטורים של הכלכלה. מנגד, ישנו גם טיעון הפוך: ייתכן שהזינוק במחירי הנפט הוא אירוע זמני, זעזוע גיאופוליטי חולף, שאיננו מצדיק שינוי במדיניות, ומשום כך אין לטלטל את השווקים עם היפוך מוחלט במדיניות – כלומר, העלאת ריבית מוקדמת מדי.

שאלת הזמניות, אם כך, היא המפתח. אם מדובר בהלם קצר טווח, העלאת ריבית עלולה להתברר כתגובה מוגזמת שתפגע בצמיחה. אך אם מדובר בתחילתו של גל אינפלציוני חדש - הימנעות מהידוק עלולה להוביל לאובדן שליטה מחודש על המחירים. איום התרחיש הזה מרחף בשעה שברוב חלקי הגלובוס הצליחו הבנקים המרכזיים להשתלט על האינפלציה, אף שהיא נותרה גבוהה יחסית, וגבוהה מאוד בסקטור השירותים. וזו בעצם הבעיה: אם האינפלציה תתפרץ שוב, היא תעשה זאת בנקודת זמן שבה המחירים כבר גבוהים. ב־2022 האינפלציה זינקה, אך היא הגיעה אחרי עשור של דפלציה.

במרכז תשומת הלב עומד כמובן הפדרל ריזרב בארצות הברית. לראשונה זה שנים רבות, הכלכלה הגדולה בעולם איננה רק משקיף חיצוני למשבר אנרגיה, כי אם חלק מהמערכה. הזינוק במחירי הדלק הפך לאירוע כלכלי ופוליטי משמעותי, במיוחד כאשר ההכרעה לגבי המשך העימות נמצאת בסופו של דבר בידי נשיא קפריזי, שמדיניותו הגיאופוליטית והכלכלית שזורות זו בזו.

על רקע התמונה המעורפלת הזו, הקונצנזוס בשווקים ברור. רוב הבנקים המרכזיים, למעט, כאמור, אוסטרליה, יחכו. משמע, הורדות ריבית אינן על הפרק בשלב זה, אך גם לא העלאות.

אין לטעות: העובדה שהריביות בכלכלות החשובות ביותר לא ישתנו, אין פירושה שמדובר בהחלטות לא חשובות. החל מהיום, עם החלטת הריבית של הבנק המרכזי של אוסטרליה, השווקים ילמדו כיצד מפרשים הבנקים המרכזיים את הזעזוע הכלכלי החדש.