")

השורה התחתונה

"לא רוצים שום דבר אחר": הציבור הזרים 35 מיליארד שקל לאפיק המניות בפנסיה

על רקע הגאות בשוק ההון המקומי, מסלולי המניות בפנסיה קבעו שיא ניודים בשנה האחרונה, כשבמקביל המסלול הכללי עד גיל 50 פדה 25 מיליארד שקל והציבור יוצא גם ממסלולי S&P 500. בכיר בגוף מוסדי: "רואים נהירה למניות עם מיקוד בישראל"

תיאבון הסיכון של הציבור הישראלי, שנוהר בשנים האחרונות לשוק המניות, כבר לא נעצר בחשבונות המסחר הפרטיים או בקרנות הנאמנות. כעת הוא מחלחל גם אל לב החיסכון ארוך הטווח: הפנסיה. יותר ויותר חוסכים בוחרים להגדיל חשיפה למניות, גם במחיר של תנודתיות גבוהה יותר בחיסכון החשוב ביותר שלהם.

החיסכון הפנסיוני הוא החיסכון הפיננסי הגדול והחשוב ביותר של האזרח הישראלי. בישראל העובד השכיר מפריש על פי חוק 18.5% מדי חודש, ואמור לפרוש בגיל 67 - גיל פרישה שעשוי לעלות בשנים הקרובות במסגרת מאמצי המדינה להתמודד עם העלייה בתוחלת החיים, שמגדילה את מספר השנים שבהן פנסיונרים מקבלים גמלה מקרנות הפנסיה ומכבידה על מאזן הקרנות.

הריבוי הטבעי, שיעורי ההפרשה הגבוהים והמנדטוריים, לצד העלייה הכמעט מתמדת בשכר והאבטלה הנמוכה, הגדילו בשנים האחרונות את היקף הנכסים המנוהלים בקרנות הפנסיה. נכון לסוף חודש מרץ, מנהלות הקרנות החדשות כ־1.1 טריליון שקל. במציאות הנוכחית, ענף הפנסיה הישראלי גדל בקצב חריג של כ־20 מיליארד שקל מדי חודש - מה שהביא את היקף הנכסים הנוכחי לעמוד על כפול מזה שנוהל בסוף 2020. בתוך כך, החיבה שמפגין לאחרונה הישראלי הממוצע למניות, כפי הנראה, הגיעה גם לענף הפנסיה - ובגדול.

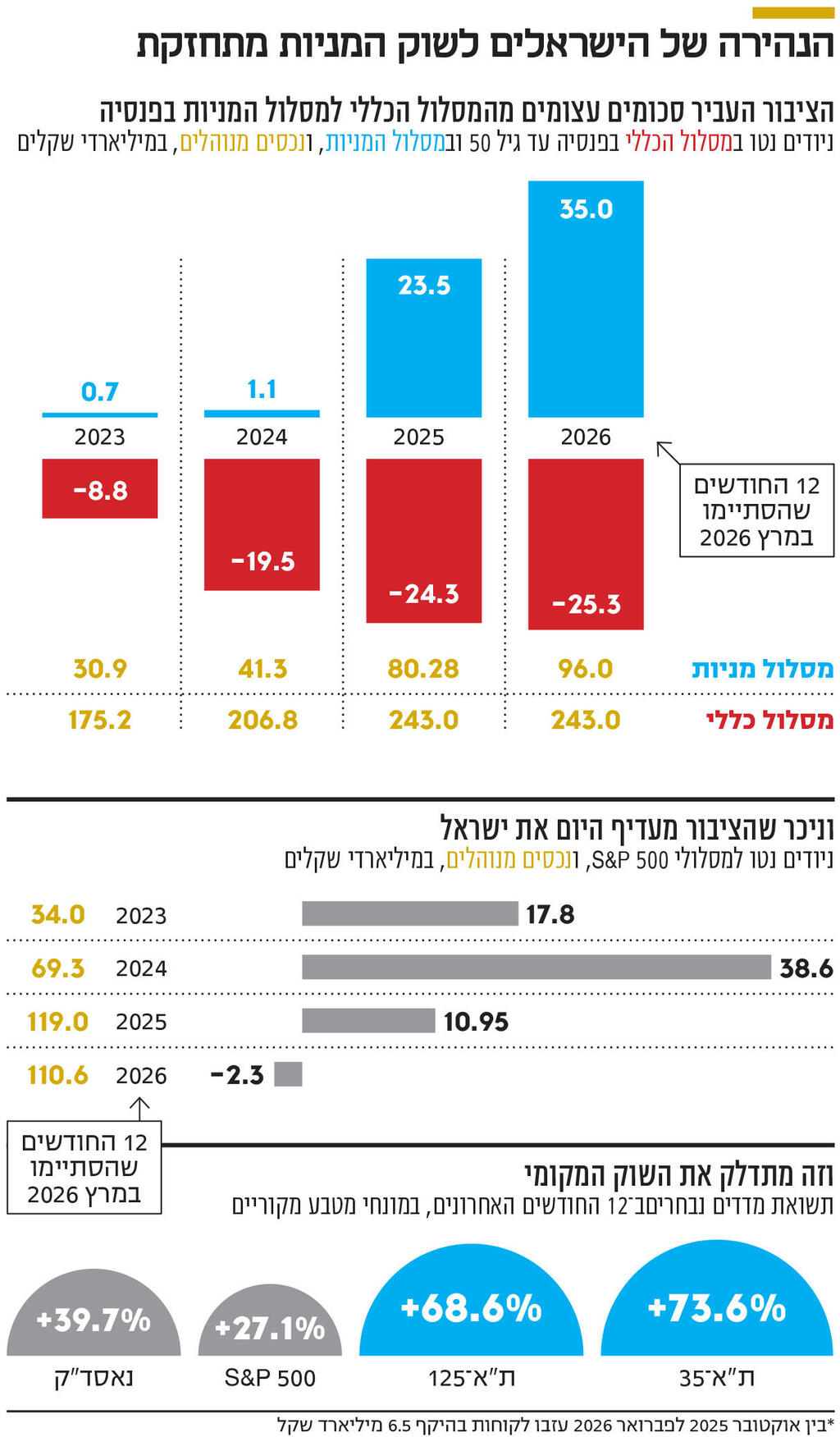

הראלי בשוק המניות המקומי מוביל גם לשינויים טקטוניים בענף הפנסיה הישראלי. בדיקת כלכליסט את נתוני הפנסיה, כפי שמדווחים לציבור מדי חודש, מראה כי לאורך 12 החודשים האחרונים - בין אפריל 2025 למרץ 2026 - הזרימו החוסכים לפנסיה כ־35 מיליארד שקל למסלולים המנייתיים. מדובר בשיא כל הזמנים עבור הקטגוריה. לשם השוואה, בשנת 2023 הצטרפו למסלול זה חוסכים בהיקף של פחות ממיליארד שקל, ובשנת 2024 בהיקף של מעט יותר ממיליארד שקל, בעוד המסלול ניהל נכסים בהיקף של כ־30 מיליארד שקל וכ־41 מיליארד שקל בהתאמה.

בתוך כך, המסלול המנייתי הופך ממסלול שנחשב עד לאחרונה לנישתי לחלוטין, לאחד המסלולים המרכזיים בענף — והשלישי בהיקפו מבחינת נכסים מנוהלים, כאשר הוא עשוי להפוך לשני בגודלו כבר השנה. נכון להיום, המסלול הכללי של עד גיל 50 מנהל 243 מיליארד שקל — והוא המסלול הגדול ביותר; מסלול 50 עד 60 מנהל 106 מיליארד שקל; ובמסלול המניות מנוהלים נכסים בהיקף של 96 מיליארד שקל. הזרמת הכספים של החוסכים לשוק המניות המקומי מהווה דלק נוסף לראלי בבורסה, כאשר את שנת 2025 סיים מדד ת"א־125 בתשואה של יותר מ־50% וב־12 החודשים האחרונים המדד המייצג של הבורסה הניב תשואה של 68.6%.

הזרימה למסלולי המניות נובעת, ככל הנראה, גם, וייתכן שאף בעיקר, מהסטת כספים מהמסלולים הכלליים — המהווים את ברירת המחדל. כלומר, המסלולים שאליהם משויכים חוסכים בעת הצטרפות לפנסיה, כאשר אין להם העדפה מוצהרת. בישראל חוסך ללא העדפות מצורף אוטומטית - לרוב באמצעות סוכן ביטוח - למסלול תלוי גיל (מודל צ'יליאני), שנקבע לפי גילו מתוך מטרה להתאים את פרופיל הסיכון. כך, עובד שטרם מלאו לו 50 שנים מצורף למסלול עד גיל 50, הכולל השקעה משולבת במניות, אג"ח, השקעות אלטרנטיביות ומזומן. חוסכים מעל גיל 50 משובצים למסלול גילאי 60-50, המתמקד יותר באג"ח, מתוך תפיסה שמרנית יותר. מסלולים תלויי גיל אלו הוקמו בין השנים 2017-2016 והפכו לברירת המחדל בשנת 2018.

אולם, ב־12 החודשים האחרונים עזבו את מסלולי ברירת המחדל חוסכים בהיקף של כ־25 מיליארד שקל. כלומר, בתוך שנה, אחד מכל עשרה חוסכים עזב את המסלול (במונחים כספיים). בהתחשב בכך שהקופות ממשיכות לגדול כתוצאה מהפקדות שוטפות של חוסכים קיימים, סביר כי שיעור העוזבים בפועל אף גבוה יותר.

בדיקה של מדרגת גיל גבוהה יותר — גילאי 60-50 — מראה כי במסלולים אלו עדיין נרשמות כניסות נטו של חוסכים. כלומר, מאניית המניות טרם אחזה בכל שכבות הגיל באוכלוסייה, וייתכן שקיים פוטנציאל נוסף להמשך התופעה.

חשוב לציין כי מסלולי המניות בענף הפנסיה אינם חשופים ב־100% למניות, וזאת כדי למתן תנודתיות חדה מדי בשווי החיסכון הפנסיוני. בפועל, החשיפה למניות עומדת על כ־70% — כפול מהמקובל במסלולים הכלליים. בנוסף, המסלולים מבצעים פיזור גיאוגרפי: כ־70% מהחשיפה הם לשוק המקומי וכ־30% לשווקים בחו"ל.

את שנת 2025 סיימו קרנות הפנסיה במסלולי המניות בתשואה שנעה בין 21.8% (מנורה מבטחים) ל־17.5% (אלטשולר שחם). זאת, לעומת מסלול עד גיל 50, שהניב תשואה של בין 19% (מנורה מבטחים) ל־15.5% (אלטשולר שחם). הפער בין המסלולים בשנת 2025 נראה מינורי יחסית — כ־3% בממוצע — אך בטווח הארוך התמונה שונה: בחמש השנים האחרונות הניב מסלול עד גיל 50 תשואה מצטברת ממוצעת של 57.6% לעומת 73.3% במסלול המניות — פער של קצת פחות מ־16 נקודות אחוז.

בכיר בגוף מוסדי גדול אמר לכלכליסט כי "השטח בוער. אנשים חדלו מלהסתכל על אג"ח או כל אמצעי השקעה אחר. החוסכים רשמו תשואות אדירות בשנת 2025 במסלולי המניות. אנשים שהרוויחו לא מתעניינים בתשואות חד־ספרתיות. אנחנו רואים נהירה למסלולים מנייתיים, עם התמקדות במסלולים ישראליים".

כאמור, מסלולי המניות שמציעים מנהלי הפנסיה הם מסלולים רחבים שאינם מתמקדים במדד ספציפי — בניגוד למסלולים העוקבים אחר מדד הדגל האמריקאי S&P 500, שהיו הלהיט של השנים 2024-2023. בשנת 2025 סיימו מסלולים העוקבים אחר המדד האמריקאי בתשואה דולרית של כ־4% בלבד — כלומר תשואה שקלית ריאלית אפסית, ואף שלילית לאחר דמי ניהול. התשואה הנמוכה נרשמה בעיקר בשל היחלשות הדולר מול השקל בכ־12% במהלך השנה, למרות עלייה של כ־16% במדד עצמו.

"נקווה שזה לא יסתיים כמו הנהירה ל־S&P 500"

בתוך כך, ב־12 החודשים האחרונים נרשם מהפך ביחס של הישראלים למסלולי הפנסיה העוקבים אחר מדד S&P 500, ומסלולים אלו רשמו ניודים שליליים נטו של 2.3 מיליארד שקל בפרק הזמן הזה, כך שהיקף הנכסים המנוהלים במסלול זה ירד ל־110.6 מיליארד שקל. בחודשים הראשונים של 2025 עוד נמשכה הזרימה למסלולים אלו, אך החל מאוקטובר חל היפוך מגמה ברור — ומאז היקף הנכסים אף קטן. בששת החודשים האחרונים בלבד נרשמה יציאה של כ־9.8 מיליארד שקל.

על כך אמר בכיר בגוף מוסדי אחר כי "אנחנו מתמודדים בימים האחרונים עם עזיבה של לקוחות את מסלולי S&P 500, שאכזבו את המשקיעים אשתקד עם תשואה מינורית ואף הפסדית. אנחנו ממשיכים לטעון — לחוסכים קשה מאוד להתמיד במסלול מסוים. ברגע שהם רואים הפסדים, הם מבקשים לשנות פוזיציה. אני מקווה שהפעם הנהירה למסלולי המניות בפנסיה לא תסתיים כמו הנהירה למסלולי S&P 500".